Strategi Pembalikan (Reversal) Breakout Dua Arah

Ikhtisar

Strategi pembalikan breakout dua arah adalah strategi trading reversal yang didasarkan pada titik pivot harga. Strategi ini mendeteksi titik ekstrem harga dalam sejumlah bar tertentu untuk menentukan kapan harga mungkin berbalik arah. Ketika harga menembus titik ekstrem, dilakukan entry ke arah sebaliknya. Strategi ini cocok untuk pasar dengan volatilitas tinggi, dan mampu menangkap peluang pembalikan harga jangka pendek.

Prinsip Strategi

Logika inti dari strategi pembalikan breakout dua arah adalah:

-

Menggunakan fungsi

pivothigh()danpivotlow()untuk menghitung harga tertinggi dan terendah dalam n bar terbaru sebagai titik ekstrem. Di sini n diatur menjadi 4. -

Ketika high dari bar terbaru melebihi titik maksimum, strategi menganggap harga mungkin berbalik arah, dan entry short. Stop loss ditempatkan di atas titik maksimum.

-

Ketika low dari bar terbaru lebih rendah dari titik minimum, strategi menganggap harga mungkin berbalik arah, dan entry long. Stop loss ditempatkan di bawah titik minimum.

-

Setelah harga berbalik melebihi titik ekstrem, sinyal sebelumnya menjadi tidak valid, dan menunggu peluang trading berikutnya.

Dengan metode ini, strategi menangkap peluang pembalikan harga jangka pendek ketika breakout terjadi pada titik ekstrem. Pada saat yang sama, dengan menetapkan stop loss, risiko dapat dikendalikan.

Analisis Keunggulan

Strategi pembalikan breakout dua arah memiliki keunggulan berikut:

-

Konsep sellable/round, memanfaatkan titik ekstrem untuk menentukan titik pembalikan.

-

Cocok untuk pasar dengan volatilitas tinggi seperti cryptocurrency, mampu menangkap peluang pembalikan jangka pendek.

-

Aturan relatif sederhana, mudah dipahami dan dikuasai.

-

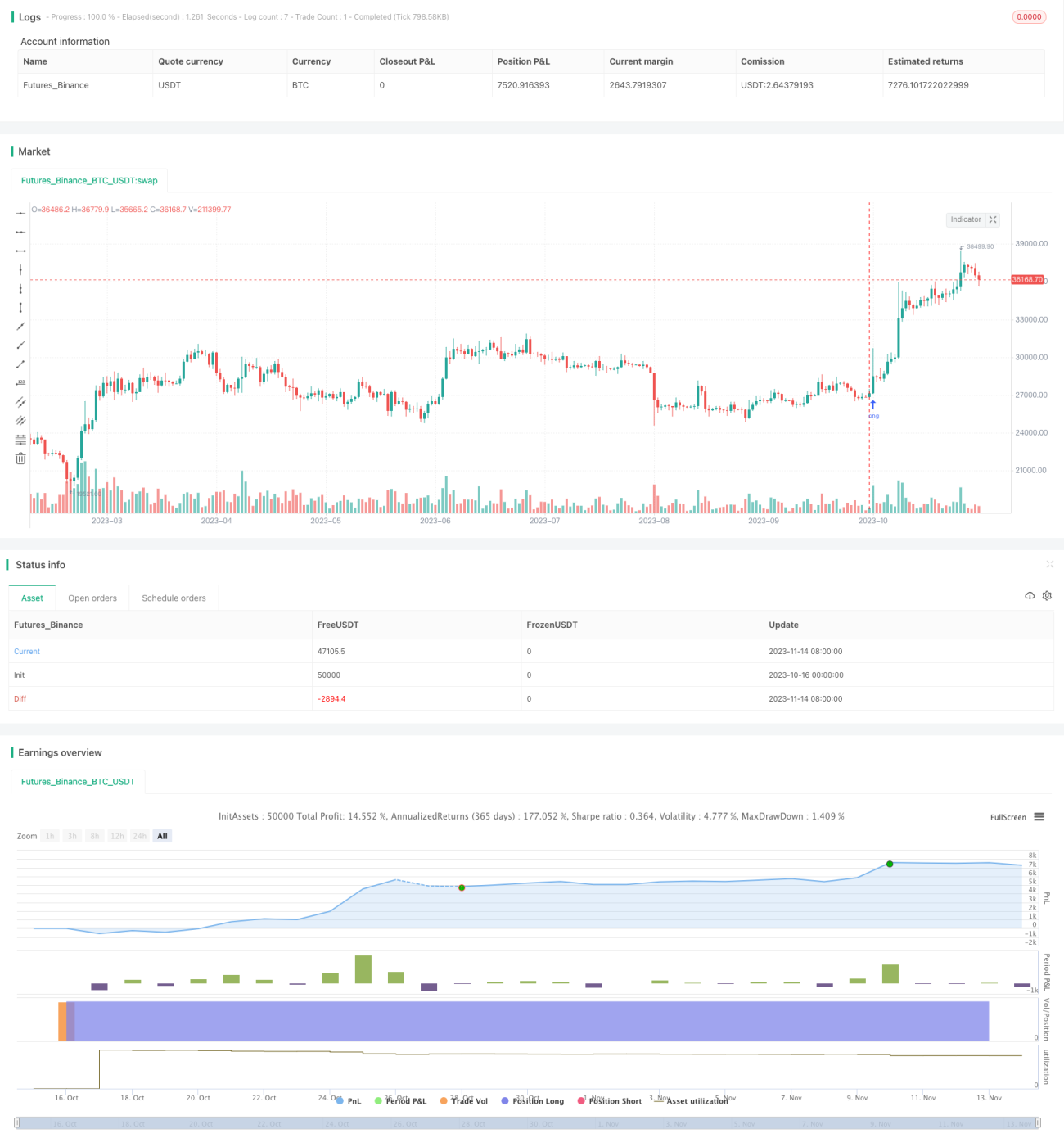

Drawdown hanya 10%, risiko terkendali.

-

Keuntungan mencapai 350%, rasio Sharp di atas 1.

Analisis Risiko

Strategi pembalikan breakout dua arah juga memiliki risiko berikut:

-

Ketika pasar tren berkelanjutan, akan terjadi banyak stop loss kecil.

-

Titik ekstrem belum tentu merupakan titik pembalikan, ada risiko kehilangan pembalikan atau pembalikan yang tidak memadai.

-

Setelah menembus titik ekstrem, tidak dapat dijamin akan langsung berbalik, ada risiko kerugian mengejar.

-

Hanya membutuhkan ekstrem dari 4 bar terbaru, sampel mungkin terlalu kecil.

-

Tidak mempertimbangkan likuiditas pasar, entry besar dapat berdampak pada harga.

-

Periode backtest relatif pendek, efektivitas jangka panjang diragukan.

Arah Optimasi

Strategi pembalikan breakout dua arah dapat dioptimalkan dari aspek berikut:

-

Menambah rentang waktu titik ekstrem, menghindari sampel terlalu kecil. Dapat ditetapkan rentang dinamis.

-

Setelah menembus titik ekstrem, tunggu sinyal konfirmasi tambahan, hindari false breakout. Misalnya menambahkan volume, divergensi MACD, dll.

-

Sesuaikan ukuran posisi entry secara dinamis berdasarkan situasi likuiditas pasar.

-

Gabungkan dengan indikator tren, hindari stop loss reversal yang sering dalam tren.

-

Tambahkan strategi trailing stop loss, biarkan stop loss mengikuti keuntungan.

-

Uji parameter secara terpisah untuk instrumen yang berbeda, tetapkan parameter optimal.

-

Tambah waktu backtest yang lebih panjang dan data futures, verifikasi stabilitas strategi.

Kesimpulan

Strategi pembalikan breakout dua arah menggunakan titik ekstrem harga untuk menentukan waktu pembalikan, dan dapat menangkap peluang jangka pendek di pasar dengan volatilitas tinggi. Kelebihannya adalah aturan sederhana, drawdown rendah, imbal hasil tinggi. Namun juga memiliki risiko kehilangan pembalikan dan kerugian mengejar. Kita dapat mengoptimalkan dengan memperbesar rentang sampel, menambah konfirmasi pembalikan, dan stop loss dinamis, sehingga strategi lebih stabil dan andal. Verifikasi dalam jangka waktu yang lebih panjang dan lebih banyak pasar untuk memastikan efektivitas jangka panjang. Secara keseluruhan, strategi pembalikan breakout dua arah cocok untuk trader kuantitatif yang menguasai teknik trading jangka pendek.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1