Strategi Pembalikan Kuat

Ikhtisar

Strategi ini secara komprehensif menggabungkan strategi pembalikan (reversal) dengan strategi kuat Bollinger Bands (Bollinger Bands kuat) untuk membentuk sinyal perdagangan kombinasi, mewujudkan fungsi ganda pelacakan tren (trend following) dan penangkapan pembalikan (reversal catching).

Prinsip Strategi

Bagian Pembalikan (Reversal)

Berdasarkan logika strategi pembalikan pada halaman 183 buku Qiu Chen How I Tripled My Profits in the Futures Market: Lakukan posisi beli (long) ketika harga penutupan naik selama 2 hari berturut-turut dibandingkan hari sebelumnya, dan garis lambat (slow line) dari indikator stokastik 9 hari berada di bawah 50; lakukan posisi jual (short) ketika harga penutupan turun selama 2 hari berturut-turut dibandingkan hari sebelumnya, dan garis cepat (fast line) dari indikator stokastik 9 hari berada di atas 50.

Bagian Kuat (Strong)

Berdasarkan indikator kuat Bollinger Bands dari Dr. Alexander Elder: Menggunakan rata-rata pergerakan eksponensial 13 hari (13-period Exponential Moving Average) untuk mewakili konsensus nilai pasar. Indikator kuat sisi beli (bull power) mencerminkan kemampuan pembeli mendorong harga di atas konsensus nilai, sedangkan indikator kuat sisi jual (bear power) mencerminkan kemampuan penjual mendorong harga di bawah konsensus nilai. Indikator kuat sisi beli dihitung sebagai harga tertinggi hari ini dikurangi rata-rata pergerakan eksponensial 13 hari, dan indikator kuat sisi jual sebagai harga terendah hari ini dikurangi rata-rata pergerakan eksponensial 13 hari.

Strategi ini menetapkan ambang batas (threshold) indikator kuat pada 0, artinya sinyal perdagangan dihasilkan selama indikator kuat > 0.

Sinyal Gabungan

Ketika sinyal perdagangan dari strategi pembalikan dan strategi kuat konsisten, maka akan dihasilkan sinyal perdagangan akhir. Sinyal beli (long) merupakan kombinasi dari sinyal bullish pada strategi pembalikan dan sinyal bullish pada strategi kuat; sinyal jual (short) merupakan kombinasi dari sinyal bearish pada strategi pembalikan dan sinyal bearish pada strategi kuat.

Analisis Keunggulan

Ini adalah strategi komprehensif yang membentuk sinyal perdagangan dengan menggunakan strategi pembalikan dan strategi pelacakan tren secara bersamaan, menggabungkan keunggulan menangkap pantulan (bounce) dan melacak tren.

Bagian pembalikan dapat mengunci peluang pembalikan setelah gap (celah harga). Bagian kuat memastikan posisi hanya dibuka ketika tren benar-benar ada. Kombinasi keduanya secara efektif dapat menyaring sinyal false breakout (penembusan palsu) dan menghindari jebakan (terjebak posisi).

Parameter optimasi cukup fleksibel, dapat disesuaikan untuk berbagai instrumen dan periode waktu guna menemukan kombinasi parameter terbaik.

Analisis Risiko

Probabilitas strategi pembalikan dan strategi kuat sama-sama menghasilkan sinyal bullish atau bearish relatif rendah, sehingga frekuensi munculnya sinyal mungkin tidak tinggi, terdapat risiko jarangnya sinyal (signal sparsity).

Bagian pembalikan mungkin salah mengartikan konsolidasi intraday sebagai peluang pembalikan, sehingga membuka posisi terlalu dini. Bagian kuat mungkin melewatkan beberapa peluang pembalikan. Penggunaan kombinasi keduanya sampai batas tertentu dapat mengurangi risiko ini. Di tahap selanjutnya, dapat dipertimbangkan untuk menambahkan modul penilaian tren untuk optimasi lebih lanjut.

Arah Optimasi

- Mencoba lebih banyak kombinasi parameter untuk menemukan parameter terbaik;

- Menambahkan modul penilaian tren untuk menghindari pembukaan posisi berulang kali saat tidak ada tren yang jelas;

- Mempertimbangkan untuk menambahkan strategi stop-loss (penghentian kerugian) guna mengendalikan kerugian per transaksi.

Kesimpulan

Strategi ini mengandung karakteristik pelacakan tren sekaligus perdagangan pembalikan, bisa dikatakan sebagai salah satu yang terdepan di antara strategi komprehensif. Melalui optimasi parameter, diharapkan dapat memperoleh pendapatan stabil yang baik. Pada saat yang sama, perlu diwaspadai risiko jarangnya sinyal dan kesalahan penilaian. Di tahap selanjutnya, optimasi dapat dilakukan dari aspek penambahan modul penilaian tren dan stop-loss agar kinerja praktis strategi ini semakin unggul.

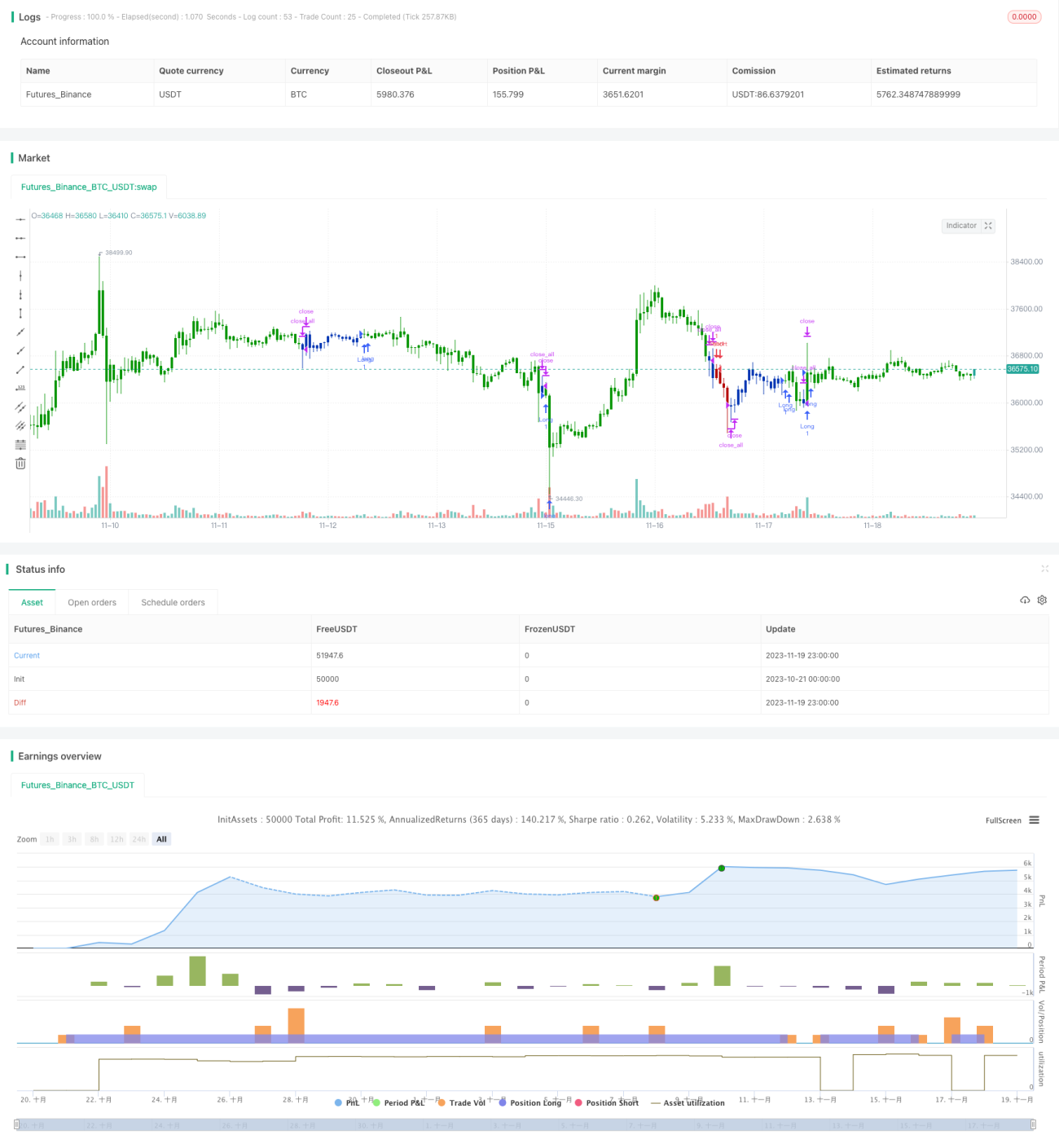

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal. - 1