Strategi Williams dengan Dua EMA untuk Mengikuti Tren

Gambaran Umum

Strategi ini menggabungkan indikator Dual EMA dan indikator Williams untuk mengidentifikasi arah tren dan melakukan penelusuran saat tren cukup kuat. Ide dasarnya adalah:

- Menggunakan kombinasi Dual EMA untuk menyaring tren yang paling kuat.

- Indikator Williams mengonfirmasi bahwa saat ini berada di wilayah overbought atau oversold.

- Menggabungkan indikator RSI untuk menghindari membeli di puncak dan menjual di dasar.

Prinsip

Strategi ini menggunakan EMA jangka pendek dan EMA jangka panjang dari indikator Dual EMA. Ketika EMA jangka pendek memotong ke atas EMA jangka panjang, sinyal beli dihasilkan; ketika EMA jangka pendek memotong ke bawah EMA jangka panjang, sinyal jual dihasilkan. Dual EMA digunakan untuk menangkap tren jangka menengah-panjang.

Selain itu, strategi ini juga menggabungkan indikator Williams untuk mengidentifikasi situasi pembalikan. Indikator Williams menentukan titik tertinggi dan terendah dalam periode tertentu untuk menilai apakah harga berada dalam kondisi overbought atau oversold. Ketika indikator Williams menunjukkan overbought, sinyal jual dihasilkan; ketika menunjukkan oversold, sinyal beli dihasilkan.

Logika spesifik dalam kode adalah:

Masuk posisi beli: EMA jangka pendek memotong ke atas EMA jangka menengah dan EMA jangka panjang, dan indikator Williams menunjukkan wilayah oversold serta membentuk titik terendah di wilayah oversold, yang mengindikasikan peluang pembalikan. Pada saat ini, sinyal beli dihasilkan.

Masuk posisi jual: EMA jangka pendek memotong ke bawah EMA jangka menengah dan EMA jangka panjang, dan indikator Williams menunjukkan wilayah overbought serta membentuk titik tertinggi di wilayah overbought, yang mengindikasikan peluang pembalikan. Pada saat ini, sinyal jual dihasilkan.

Selain itu, strategi ini juga menyertakan indikator RSI untuk lebih mengonfirmasi sinyal trading dan menghindari pembelian atau penjualan yang terburu-buru.

Keunggulan

Keunggulan terbesar dari strategi ini adalah penggunaan Dual EMA untuk menyaring sebagian besar tren yang tidak efektif, hanya memilih tren jangka menengah-panjang yang paling kuat untuk dilacak, sehingga mengurangi noise dan mengurangi transaksi yang tidak efektif.

Selain itu, penyertaan indikator Williams juga memberikan efek yang sangat baik. Pertama, ia dapat mengidentifikasi peluang pembalikan sehingga posisi dapat ditutup tepat waktu; kedua, ia dapat lebih mengonfirmasi validitas sinyal tren.

Kombinasi Dual EMA dan Williams memungkinkan strategi ini mendapatkan keuntungan pelacakan yang baik pada instrumen jangka menengah-panjang, sekaligus mampu mengidentifikasi pembalikan dan membatasi kerugian.

Risiko

Risiko utama dari strategi ini adalah sulitnya mengidentifikasi titik pembalikan tren. Meskipun indikator Williams dan RSI digunakan untuk memastikan efektivitas perdagangan pembalikan, perdagangan pembalikan tetaplah sulit dan risiko membeli di puncak serta menjual di dasar tidak sepenuhnya dapat dihindari.

Selain itu, kombinasi Dual EMA sendiri juga memiliki keterlambatan tertentu. Ketika tren jangka pendek dan tren jangka menengah-panjang tidak selaras, hal ini juga dapat menyebabkan kesulitan identifikasi bagi strategi.

Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi periode EMA untuk menemukan parameter yang lebih baik.

- Menambahkan mekanisme keluar adaptif menggunakan indikator seperti ATR, volatility index untuk menilai pembalikan tren.

- Menambahkan elemen machine learning menggunakan LSTM dll. untuk memprediksi tren dan pembalikan.

- Menggunakan metode seperti teori gelombang untuk lebih menyempurnakan aturan perdagangan pembalikan.

- Menerapkan manajemen posisi adaptif untuk menyesuaikan ukuran posisi sesuai dengan kondisi pasar.

Kesimpulan

Strategi ini berhasil menggabungkan Dual EMA dan indikator Williams untuk menangkap tren jangka menengah-panjang, memperoleh keuntungan yang lebih tinggi dalam tren besar. Pada saat yang sama, penyertaan indikator Williams memungkinkan strategi untuk mengidentifikasi situasi pembalikan dan menghentikan kerugian tepat waktu. Langkah selanjutnya adalah dengan memasukkan lebih banyak indikator dan model untuk optimasi guna lebih meningkatkan stabilitas strategi.

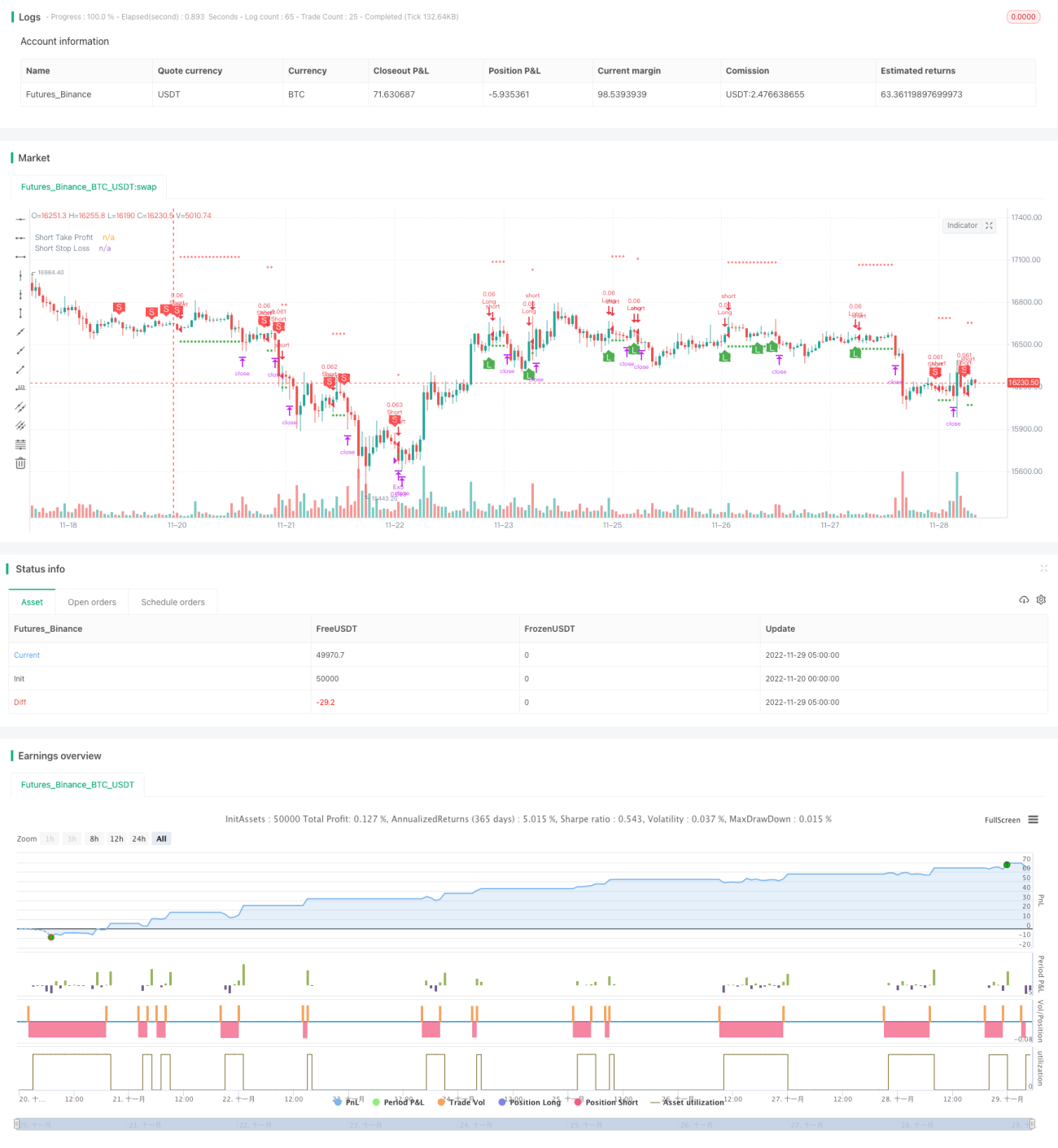

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1