Strategi Wave Finder dengan Integrasi Crossover VRSI-EMA dan VMACD

Ringkasan

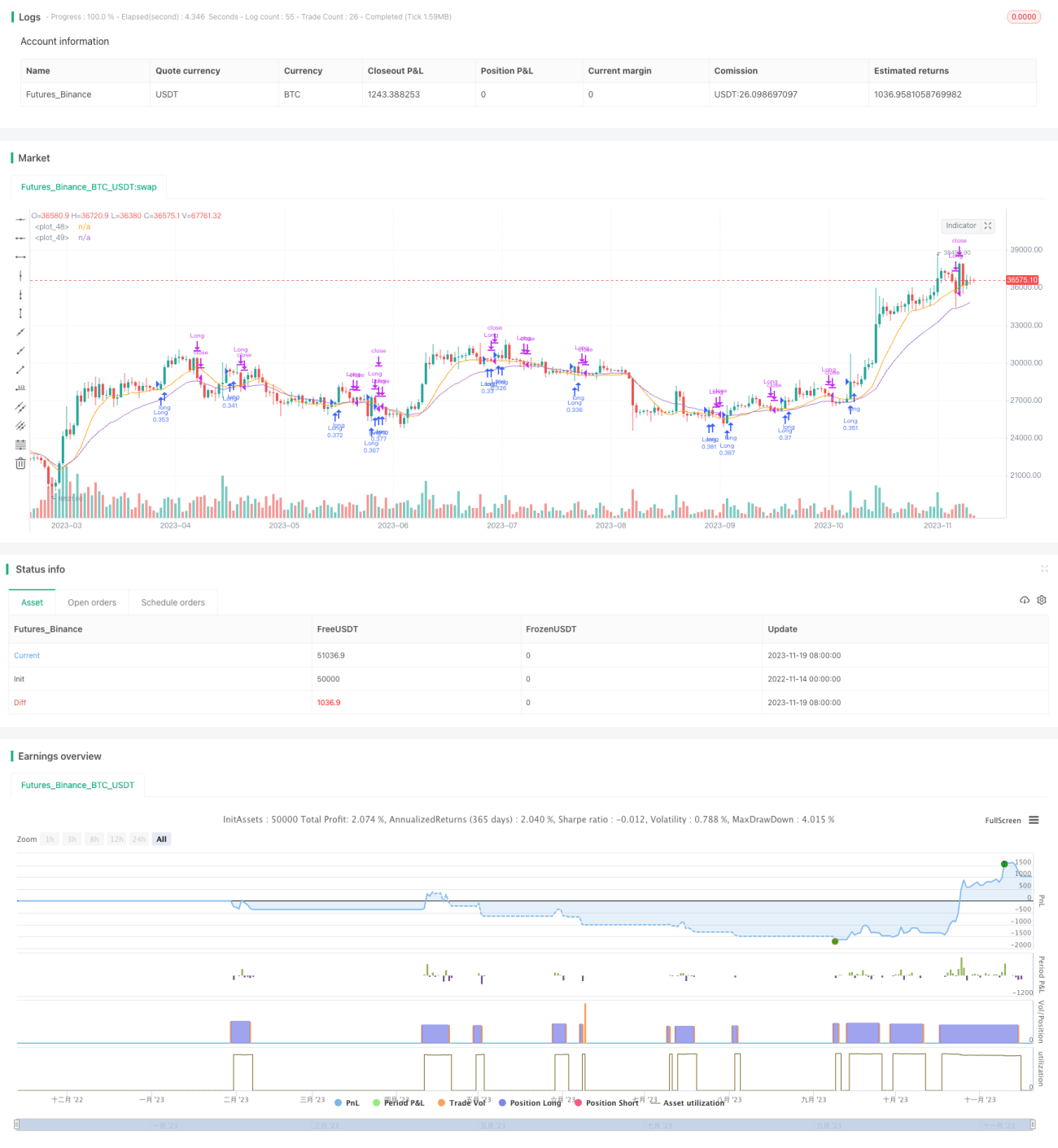

Ini adalah strategi yang menggabungkan Stochastic RSI, persilangan EMA, dan VMACD untuk mengidentifikasi titik pembalikan pasar, dan bekerja paling baik ketika tren penurunan akan berbalik. Strategi ini akan menghasilkan sinyal beli ketika kondisi terpenuhi.

Prinsip Strategi

Strategi ini terutama didasarkan pada kombinasi indikator berikut:

- Stochastic RSI (Stochastic Relative Strength Index): digunakan untuk mengidentifikasi kondisi overbought dan oversold

- Persilangan antara EMA (Exponential Moving Average) cepat dan lambat: untuk menilai tren dan kemungkinan pembalikan

- VMACD (Volume Weighted MACD): digunakan untuk mengkonfirmasi sinyal pembalikan

Ketika Stochastic RSI memantul dari area oversold, dan EMA cepat melintasi di atas EMA lambat, sementara VMACD juga mulai naik, maka akan menghasilkan sinyal beli. Selain itu, jika harga jangka pendek menembus SMA (Simple Moving Average) periode 10, ini juga akan menghasilkan sinyal beli sebagai sinyal tambahan.

Strategi ini melacak perubahan indikator-indikator ini secara real-time, dan menghitung SMA, EMA, dan informasi lainnya setelah periode tertentu. Ketika kondisi beli terpicu, strategi akan membuka posisi beli dengan jumlah kontrak tetap. Kemudian, jika kondisi stop loss terpicu, misalnya penarikan 5% atau berada di bawah garis SMA, posisi akan ditutup untuk menghentikan kerugian.

Analisis Keunggulan

Strategi ini menggabungkan beberapa indikator, sehingga mampu mengidentifikasi peluang pembalikan pasar secara efektif. Keunggulan utamanya adalah:

- Stochastic RSI memiliki kemampuan yang kuat dalam mengidentifikasi kondisi overbought dan oversold

- Persilangan EMA memiliki akurasi tinggi dalam menilai sinyal pembalikan

- VMACD secara efektif menyaring sinyal palsu

- Kombinasi multi-indikator meningkatkan kualitas sinyal

- Menggunakan SMA jangka pendek sebagai metode stop loss adalah hal yang wajar

Kesimpulannya, strategi ini dapat menangkap sinyal pembalikan secara efektif, membangun posisi long setelah penurunan sampai batas tertentu, sehingga menghasilkan keuntungan.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan tertentu, ada juga beberapa risiko yang perlu diperhatikan, terutama:

- Pasar mungkin tidak berbalik dan terus turun, risiko sistematis

- Probabilitas beberapa indikator memicu kondisi beli secara bersamaan tidak tinggi, sehingga sinyal yang dihasilkan lebih sedikit

- Stop loss SMA mungkin terlalu subjektif, efek pengendalian penarikan biasa-biasa saja

- Tidak mempertimbangkan kondisi pasar yang sangat bergejolak

Untuk mengatasi risiko di atas, dapat dioptimalkan lebih lanjut dengan cara berikut:

- Menambahkan kombinasi indikator pembalikan lainnya untuk meningkatkan efektivitas

- Menggabungkan stop loss berdasarkan waktu dan jumlah

- Menilai kondisi pasar, menghindari pembukaan posisi dalam situasi sideways

- Mengoptimalkan logika stop loss untuk mencegah terjebak oleh stop loss yang terlalu agresif

Arah Optimasi

Strategi ini terutama dapat dioptimalkan lebih lanjut dari arah berikut:

- Menambahkan lebih banyak kombinasi indikator untuk membentuk cluster indikator, meningkatkan kualitas sinyal

- Memilih parameter terbaik sesuai dengan karakteristik kelas aset, melakukan optimasi parameter

- Menambahkan algoritma machine learning untuk melatih probabilitas pembalikan berdasarkan data historis

- Menambahkan slippage dalam backtesting agar hasil lebih mendekati trading nyata

- Mengoptimalkan strategi stop loss agar lebih lancar dan wajar

- Mendeteksi status tren, membedakan antara pasar sideways dan tren, menghindari pembukaan posisi secara buta

Kesimpulan

Strategi Wave Finder yang menggabungkan VRSI-EMA crossover dan VMACD ini, secara keseluruhan merupakan strategi yang cukup baik untuk mengidentifikasi peluang pembalikan tren penurunan. Strategi ini menggabungkan beberapa indikator untuk membentuk sinyal beli, dan dapat secara efektif menentukan waktu pembalikan. Namun, masih ada beberapa arah yang perlu dioptimalkan. Jika ditingkatkan lebih lanjut, kinerja live trading strategi ini akan lebih baik. Strategi ini mewakili contoh tipikal dari strategi kuantitatif yang menggabungkan multi-indikator.

- 1