Strategi Long Short Berbasis SMA

Ikhtisar

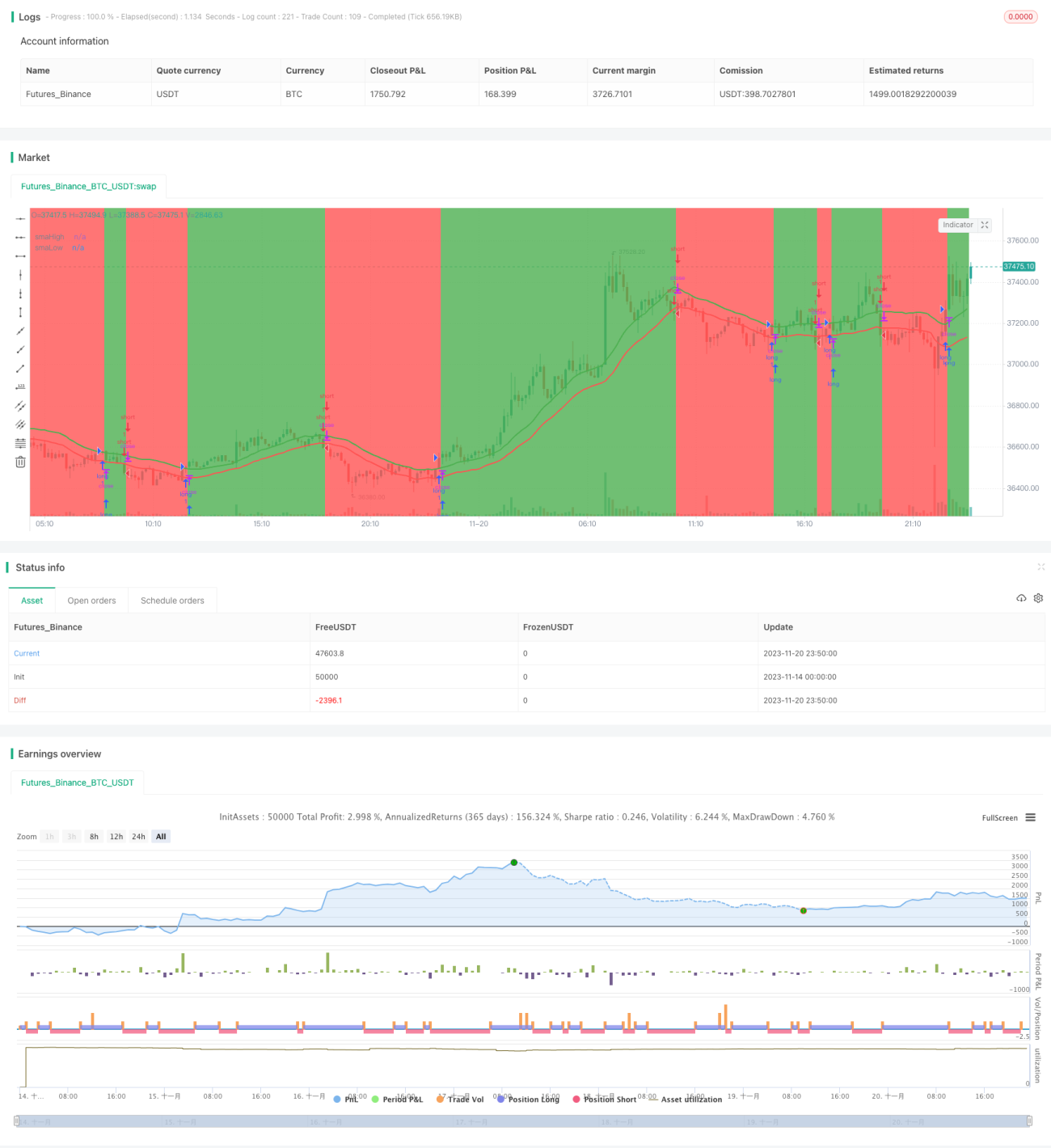

Strategi ini membangun strategi long-short sederhana berdasarkan indikator SMA. Ketika harga menembus ke atas SMA titik tertinggi 20 periode, lakukan long; ketika harga menembus ke bawah SMA titik terendah 20 periode, lakukan short. Pada saat yang sama, mekanisme keluar stop-loss juga diatur.

Prinsip Strategi

Strategi ini menggunakan SMA dari harga tertinggi (highest) dan harga terendah (lowest) selama 20 periode sebagai indikator untuk menentukan long atau short. Ketika harga menembus ke atas SMA highest, dianggap tren naik, dan lakukan long; ketika harga menembus ke bawah SMA lowest, dianggap tren turun, dan lakukan short.

Secara spesifik, strategi pertama-tama menghitung SMA dari highest harga tertinggi dan lowest harga terendah selama 20 periode, dan menggambar garis indikator. Kemudian atur logika trading sebagai berikut:

Masuk Long: harga penutup menembus ke atas SMA highest

Keluar Long: harga penutup menembus ke bawah 0.99 kali SMA highest

Masuk Short: harga penutup menembus ke bawah SMA lowest

Keluar Short: harga penutup menembus ke atas 1.01 kali SMA lowest

Dengan demikian, terbangunlah strategi long-short yang mengikuti tren.

Analisis Keunggulan

- Menggunakan indikator SMA untuk menentukan arah tren sederhana dan praktis

- SMA HIGHEST dan SMA LOWEST berfungsi sebagai garis support dan resistance, memainkan peran penting indikator

- Desain stop-loss yang wajar, meminimalkan kerugian besar

- Fleksibilitas tinggi, dapat digunakan pada berbagai kerangka waktu dan instrumen

Analisis Risiko

- Indikator SMA memiliki keterlambatan, mungkin melewatkan titik balik tren

- Tidak ada langkah pencegahan terhadap kejadian mendadak pasar

- Tidak mempertimbangkan dampak biaya transaksi

Arah Optimasi

- Menggabungkan indikator lain untuk menentukan tren, misalnya MACD, KDJ, dll.

- Menambahkan mekanisme pencegahan terhadap kejadian mendadak, misalnya penanganan situasi abnormal seperti suspensi perdagangan, batas harga, dll.

- Mengoptimalkan parameter periode SMA, mencari kombinasi parameter terbaik

- Mempertimbangkan parameter terbaik untuk instrumen dan kerangka waktu yang berbeda

- Mengevaluasi dampak biaya transaksi, menetapkan level stop-loss dan take-profit terbaik

Kesimpulan

Strategi ini secara keseluruhan memiliki ide yang jelas, mudah diimplementasikan. Dengan menggunakan indikator SMA untuk menentukan tren long-short dan menetapkan mekanisme masuk-keluar yang wajar, dapat memperoleh hasil yang cukup baik. Masih ada ruang untuk optimasi lebih lanjut. Jika dikombinasikan dengan indikator dan teknik lain, dapat menjadi strategi yang layak dilacak dalam jangka panjang dengan potensi yang baik.

- 1