Strategi Pembukaan Engulfing Terbalik

Ikhtisar

Strategi Engulfing Pembukaan Terbalik adalah strategi trading intraday sederhana yang didasarkan pada candlestick pertama suatu saham. Ide inti dari strategi ini adalah ketika candlestick pertama muncul setelah pembukaan pasar, kita menentukan arah naik atau turunnya, lalu mengambil posisi yang berlawanan. Jika candlestick pertama adalah bullish (merah), maka kita melakukan posisi beli (long); jika candlestick pertama adalah bearish (hijau), maka kita melakukan posisi jual (short). Strategi ini juga dilengkapi dengan mekanisme keluar berupa stop loss dan take profit.

Prinsip Strategi

Prinsip strategi ini didasarkan pada keunikan candlestick pertama setelah pembukaan. Pada saat pembukaan, pertarungan antara pihak bullish dan bearish sangat intens, sehingga kemungkinan terjadinya pembalikan arah cukup besar. Menilai arah naik atau turun dari candlestick pertama, lalu mengambil posisi sebaliknya, adalah inti dari strategi ini.

Secara spesifik, setelah pasar dibuka di hari baru, strategi akan mencatat harga pembukaan, harga penutupan, serta naik/turun dari candlestick pertama. Jika harga pembukaan lebih tinggi dari harga penutupan (candlestick bearish hijau), itu berarti pihak bearish menang, maka kita melakukan posisi beli (long); jika harga pembukaan lebih rendah dari harga penutupan (candlestick bullish merah), itu berarti pihak bullish menang, maka kita melakukan posisi jual (short). Dengan posisi terbalik ini, strategi berusaha menangkap peluang pembalikan setelah pembukaan.

Selain itu, strategi juga menetapkan mekanisme stop loss dan take profit, termasuk harga stop loss untuk posisi beli, harga take profit untuk posisi beli, harga stop loss untuk posisi jual, dan harga take profit untuk posisi jual, guna mengontrol risiko dan keuntungan pada posisi long dan short, menghindari kerugian berlebihan atau penutupan posisi terlalu dini.

Analisis Keunggulan

Strategi Engulfing Pembukaan Terbalik memiliki keunggulan sebagai berikut:

- Ide sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Memanfaatkan karakteristik prediktif yang tinggi pada sesi pembukaan untuk menangkap peluang pembalikan.

- Dilengkapi stop loss dan take profit sehingga dapat mengontrol risiko secara efektif.

- Ide strategi bersifat universal, cocok untuk sebagian besar saham.

- Biaya partisipasi rendah, mudah mengelola modal.

Analisis Risiko

Strategi Engulfing Pembukaan Terbalik juga memiliki beberapa risiko, antara lain:

- Kemungkinan gagalnya pembalikan setelah pembukaan. Jika sinyal pembalikan dari candlestick pertama tidak valid, dapat menyebabkan kerugian besar.

- Tidak dapat menyaring saham berkualitas rendah secara efektif. Strategi ini kurang menganalisis fundamental saham, sehingga mungkin memilih saham buruk dengan fundamental lemah.

- Tidak mampu mengontrol risiko sistemik akibat peristiwa tak terduga, seperti dampak berita negatif besar.

- Penetapan stop loss dan take profit yang tidak tepat dapat menyebabkan kerugian meluas atau keuntungan menyusut.

Arah Optimasi

Strategi Engulfing Pembukaan Terbalik dapat dioptimasi dari beberapa aspek berikut:

- Menambahkan verifikasi validitas sinyal pembalikan setelah pembukaan untuk menghindari sinyal palsu. Misalnya, menggabungkan analisis volume.

- Menggabungkan fundamental saham dan indikator teknis untuk memilih kumpulan saham unggulan, menyaring saham berkualitas rendah.

- Menambahkan modul pemantauan peristiwa besar dan berita untuk mengontrol risiko sistemik.

- Menggunakan algoritma genetika, machine learning, dan metode lain untuk mengoptimalkan pengaturan stop loss dan take profit secara dinamis.

Kesimpulan

Strategi Engulfing Pembukaan Terbalik berusaha menangkap peluang pembalikan setelah pembukaan dengan menilai arah candlestick pertama dan mengambil posisi sebaliknya. Strategi ini sederhana, biaya partisipasi rendah, dan memiliki nilai praktis tertentu. Namun, kita harus menyadari risikonya dan terus menyempurnakan serta mengoptimalkan strategi dalam praktik agar lebih stabil dan andal.

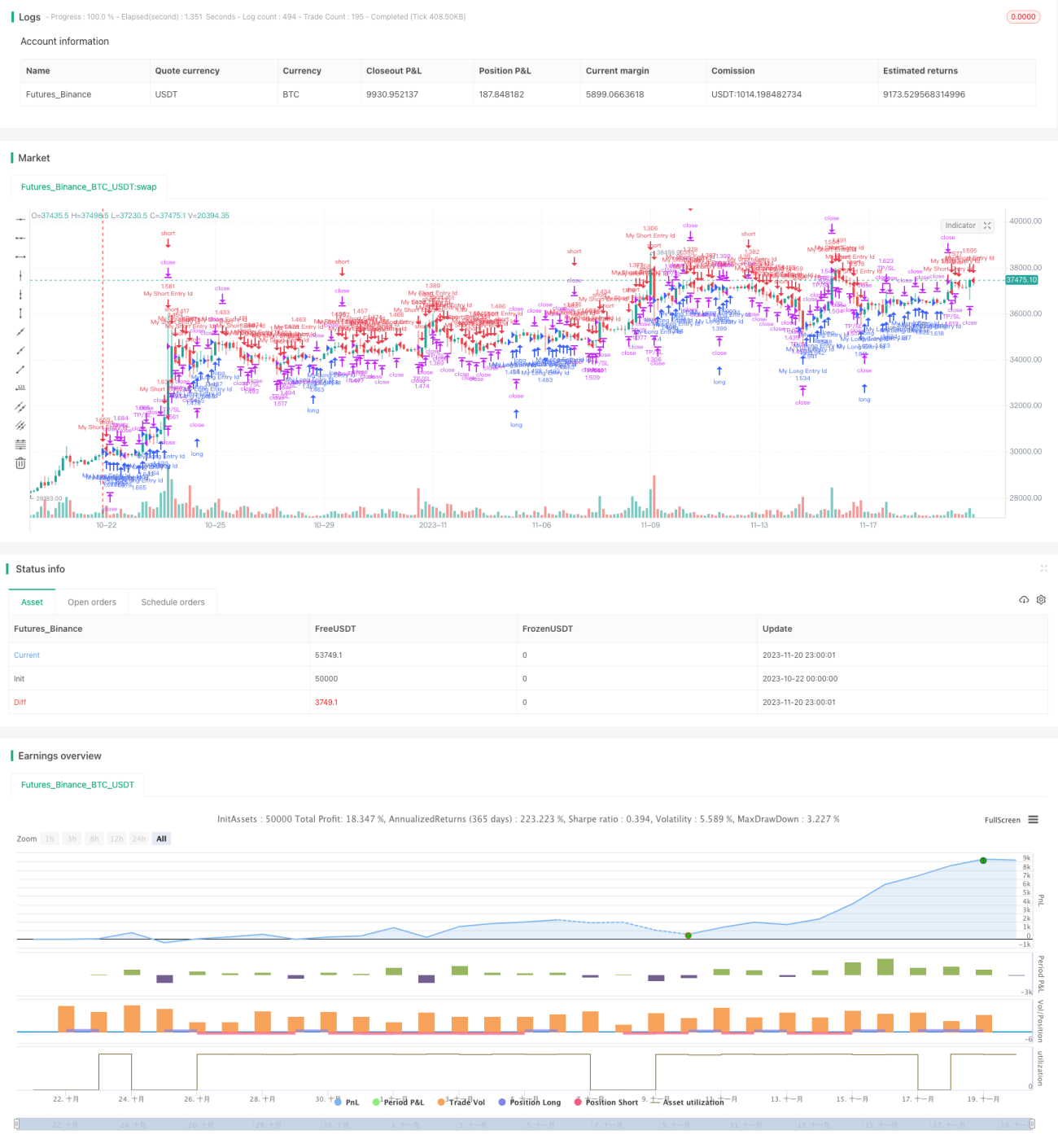

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1