Strategi Trading Indikator Momentum Perubahan Kecepatan Ganda

Ikhtisar

Strategi ini adalah strategi perdagangan berdasarkan indikator momentum perubahan laju ganda. Strategi ini menghitung perubahan pada beberapa periode yang berbeda, membangun indikator momentum komprehensif, dan menggunakan fluktuasinya untuk menilai tren pasar, menghasilkan sinyal perdagangan.

Prinsip Strategi

Indikator inti dari strategi ini adalah Indikator Momentum Perubahan Laju Ganda (Dual Rate of Change Momentum Indicator), disingkat DRCMI. Indikator ini terdiri dari rata-rata tertimbang dari perubahan pada beberapa periode yang berbeda. Secara spesifik, mencakup perubahan periode 6, 10, 15, dan 20. Bobot untuk perubahan periode 6 dan 10 adalah 1; bobot untuk perubahan periode 15 adalah 2; bobot untuk perubahan periode 20 adalah 3. Dengan demikian, perubahan pada periode yang lebih panjang memiliki bobot yang lebih besar.

Menggabungkan perubahan dari beberapa periode secara bersamaan mencerminkan momentum jangka pendek dan jangka panjang pasar. Ketika DRCMI positif, ini menunjukkan tren jangka pendek dan panjang sedang naik; ketika negatif, menunjukkan tren jangka pendek dan panjang sedang turun. Besarnya fluktuasi DRCMI juga mencerminkan kekuatan momentum pasar.

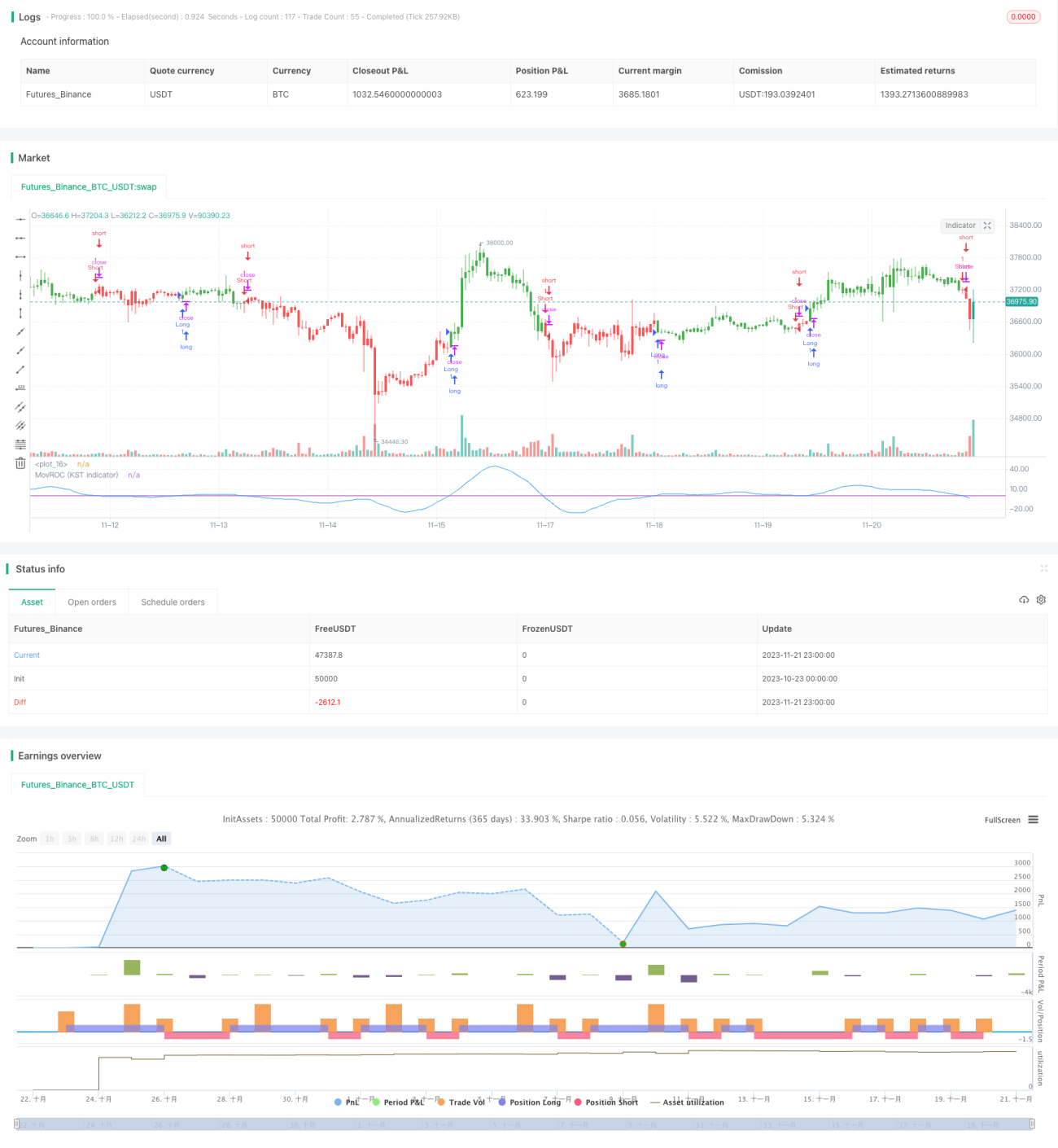

Berdasarkan karakteristik periodik bullish-bearish dari DRCMI, strategi menilai tren pasar dan menghasilkan sinyal perdagangan. Ketika DRCMI melintasi di atas garis nol, lakukan posisi beli (long); ketika DRCMI melintasi di bawah garis nol, lakukan posisi jual (short).

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Mengintegrasikan momentum multi-periode, membuat penilaian tren pasar lebih akurat.

- Lebih mampu menangkap karakteristik periodik dibandingkan indikator perubahan tunggal.

- Desain bobot yang masuk akal, menekankan pada periode yang lebih panjang, dapat menyaring noise.

- Implementasi sederhana, hanya satu indikator yang diperlukan untuk menilai pasar.

- Parameter periode dapat disesuaikan untuk beradaptasi dengan berbagai instrumen.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Indikator komprehensif multi-periode sensitif terhadap parameter; pengaturan yang tidak tepat dapat menyebabkan kegagalan.

- Hanya fokus pada indikator momentum, mungkin mengabaikan faktor-faktor lain.

- Terdapat keterlambatan tertentu; perlu dioptimalkan untuk entry dan exit yang tepat.

- Saat terjadi volatilitas pasar yang ekstrem, perlindungan stop-loss tetap diperlukan.

Untuk mengendalikan risiko, disarankan untuk menetapkan stop-loss, mengoptimalkan parameter indikator, dan menggunakan indikator teknis lainnya sebagai pendukung.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter DRCMI, menyesuaikan pengaturan periode dan bobot.

- Menggabungkan indikator tren untuk menentukan fase pasar, menyesuaikan parameter secara dinamis.

- Menetapkan stop-loss dinamis untuk melindungi keuntungan.

- Menggabungkan indikator korelasi untuk menilai hubungan antar instrumen, menetapkan kombinasi instrumen.

Kesimpulan

Strategi ini membangun indikator DRCMI, mengintegrasikan karakteristik momentum multi-periode, menilai tren pasar, dan memperoleh keuntungan. Strategi ini sederhana dan praktis, dengan efek yang jelas. Namun, pengaturan parameter dan perlindungan stop-loss masih perlu dioptimalkan; hasil yang lebih baik dapat dicapai bila dikombinasikan dengan indikator teknis lainnya.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1