Strategi Pelacakan Tren Berdasarkan Indikator T3 dan CCI

Strategi Pelacakan Tren Berdasarkan Indikator T3 dan CCI

Ikhtisar

Ini adalah strategi kuantitatif yang menggunakan rata-rata bergerak yang dihaluskan T3 dan indikator CCI untuk melacak tren. Strategi ini mengidentifikasi tren dengan menghitung indikator T3-CCI, dan memasuki pasar saat mendapatkan sinyal konfirmasi ganda untuk mengikuti tren.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata bergerak yang dihaluskan T3 dan indikator CCI. Kemudian, indikator CCI diproses melalui serangkaian filter untuk menghasilkan indikator T3-CCI. Ketika indikator T3-CCI melintasi ke atas garis nol, sinyal beli dihasilkan; ketika melintasi ke bawah garis nol, sinyal jual dihasilkan. Untuk menyaring sinyal palsu, strategi ini mensyaratkan indikator T3-CCI mempertahankan sinyal yang sama selama dua periode berturut-turut sebelum melakukan order.

Secara khusus, strategi ini mengadopsi langkah-langkah berikut:

- Menghitung indikator CCI dan indikator T3

- Mengubah indikator CCI menjadi indikator T3-CCI melalui serangkaian filter digital

- Menentukan status bullish/bearish dari indikator T3-CCI

- Menunggu sinyal berkelanjutan selama dua bar sebagai sinyal masuk pasar

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan indikator T3 untuk menghaluskan indikator CCI secara efektif, menyaring kebisingan pasar

- Mengadopsi mekanisme konfirmasi ganda untuk menghindari sinyal palsu

- Melacak tren jangka menengah-panjang, menghindari koreksi jangka pendek

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Mudah menghasilkan sinyal palsu dalam kondisi pasar yang berombak (sideways)

- Mekanisme konfirmasi ganda mungkin melewatkan peluang jangka pendek

- Risiko stop loss yang lebih besar saat terjadi pembalikan tren yang signifikan

Langkah penanganan:

- Menyesuaikan parameter CCI dan T3 untuk mengoptimalkan efek indikator

- Dapat memperpendek periode konfirmasi, atau menjalankan kombinasi parameter cepat dan lambat secara bersamaan

- Menggunakan trailing stop atau stop loss tepat waktu untuk mengendalikan kerugian per transaksi

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menyesuaikan parameter CCI dan T3 untuk beradaptasi dengan periode dan pasar yang berbeda

- Menambahkan indikator penentu tren untuk meningkatkan kualitas sinyal

- Menyesuaikan level stop loss secara otomatis berdasarkan volatilitas

- Mengoptimalkan parameter secara dinamis menggunakan metode pembelajaran mesin

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren jangka menengah-panjang yang andal. Ia mengendalikan risiko dengan memanfaatkan konfirmasi ganda dan fitur pelacakan tren, dan dapat dijadikan sebagai strategi dasar untuk perdagangan tren. Melalui optimasi parameter dan aturan, kinerja strategi dapat lebih ditingkatkan.

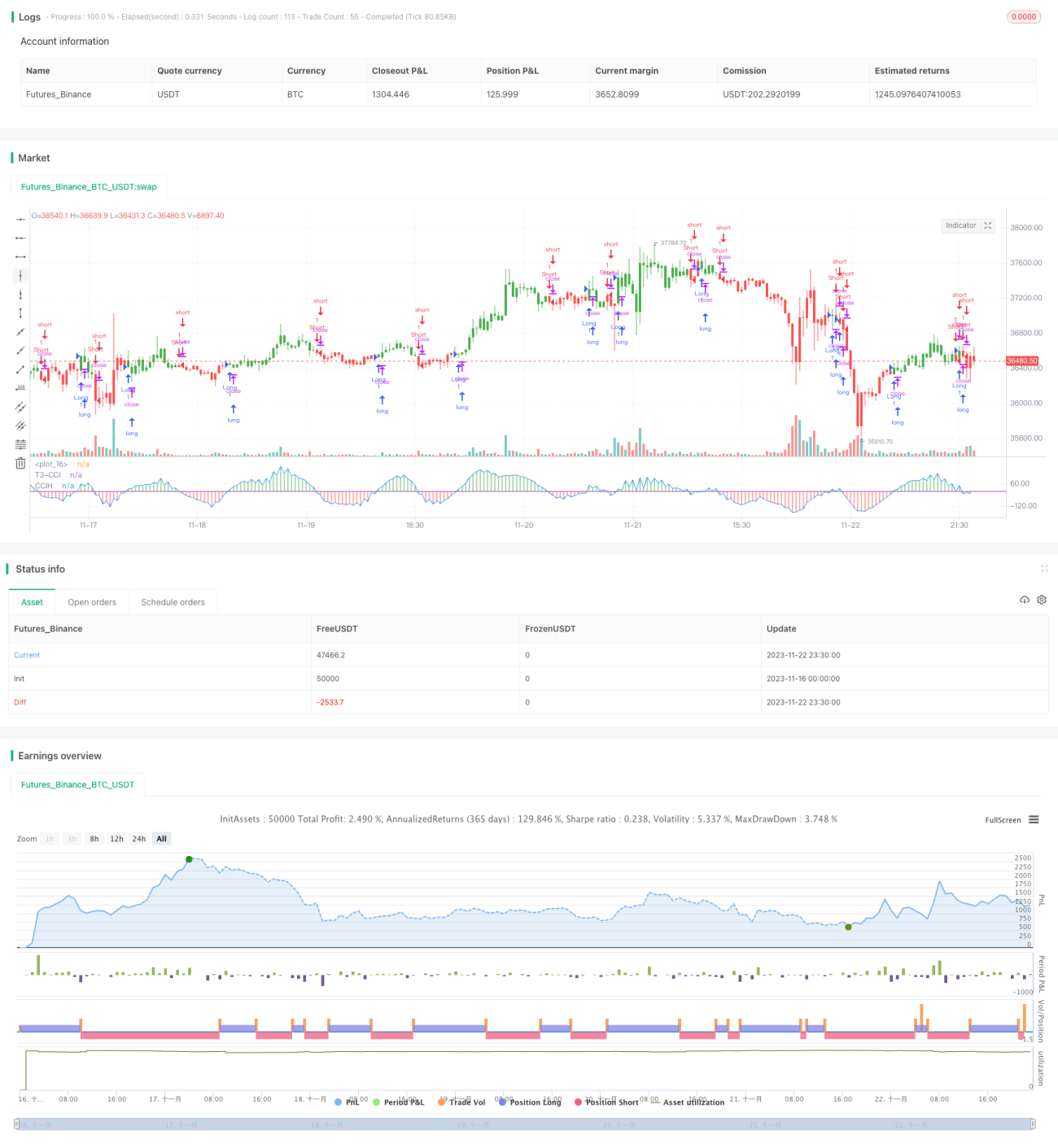

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1