Strategi Indikator Teknis Bollinger Bands Berdasarkan Dekomposisi Deret Waktu dan Volume Tertimbang

Ikhtisar

Strategi ini menggabungkan empat indikator teknikal: dekomposisi deret waktu, harga rata-rata tertimbang volume, Bollinger Bands, dan delta(OBV-PVT), untuk melakukan penilaian multi-dimensi terhadap tren harga, overbought dan oversold.

Prinsip Strategi

- Menggunakan dekomposisi deret waktu untuk menghilangkan noise dan siklus dalam harga, sehingga diperoleh penilaian tren yang lebih akurat;

- Berdasarkan garis tren tersebut, menghitung harga baru yang dibobot dengan volume perdagangan;

- Menghitung persentase lebar Bollinger Bands dari harga penutupan (BB%B) sebagai indikator overbought/oversold;

- Menghitung perubahan delta(OBV-PVT) dalam bentuk persentase lebar Bollinger Bands, sebagai kriteria untuk mendeteksi divergensi volume-harga;

- Menghasilkan sinyal perdagangan berdasarkan persilangan bullish/bearish indikator volume-harga serta overbought dan pullback pada indikator Bollinger Bands.

Analisis Keunggulan

- Menggabungkan penilaian ganda dari harga, volume, dan karakteristik statistik, sehingga strategi memiliki ketahanan yang baik;

- Kombinasi BB%B dan delta(OBV-PVT) lebih mampu mendeteksi fenomena overbought/oversold jangka pendek;

- Sinyal persilangan volume-harga menyaring sebagian titik perdagangan yang bersifat noise.

Analisis Risiko

- Parameter terlalu kompleks sehingga sulit disesuaikan;

- Rentang fluktuasi jangka pendek dapat meningkatkan kerugian;

- Divergensi volume-harga tidak sepenuhnya menyaring sinyal yang menyesatkan.

Strategi dapat dioptimalkan dengan menyesuaikan periode rata-rata bergerak, lebar Bollinger Bands, serta rasio risiko-imbal hasil, sehingga mengurangi frekuensi perdagangan sekaligus meningkatkan rasio imbal hasil per transaksi.

Kesimpulan

Strategi ini mengintegrasikan berbagai alat analisis seperti dekomposisi deret waktu, Bollinger Bands, dan indikator OBV. Melalui kombinasi hubungan volume-harga, karakteristik statistik, dan penilaian tren, strategi mampu mengidentifikasi guncangan jangka pendek serta menangkap tren utama pasar secara efektif. Namun, strategi ini juga memiliki risiko tertentu yang perlu dioptimalkan melalui penyesuaian parameter untuk mencapai kondisi terbaik.

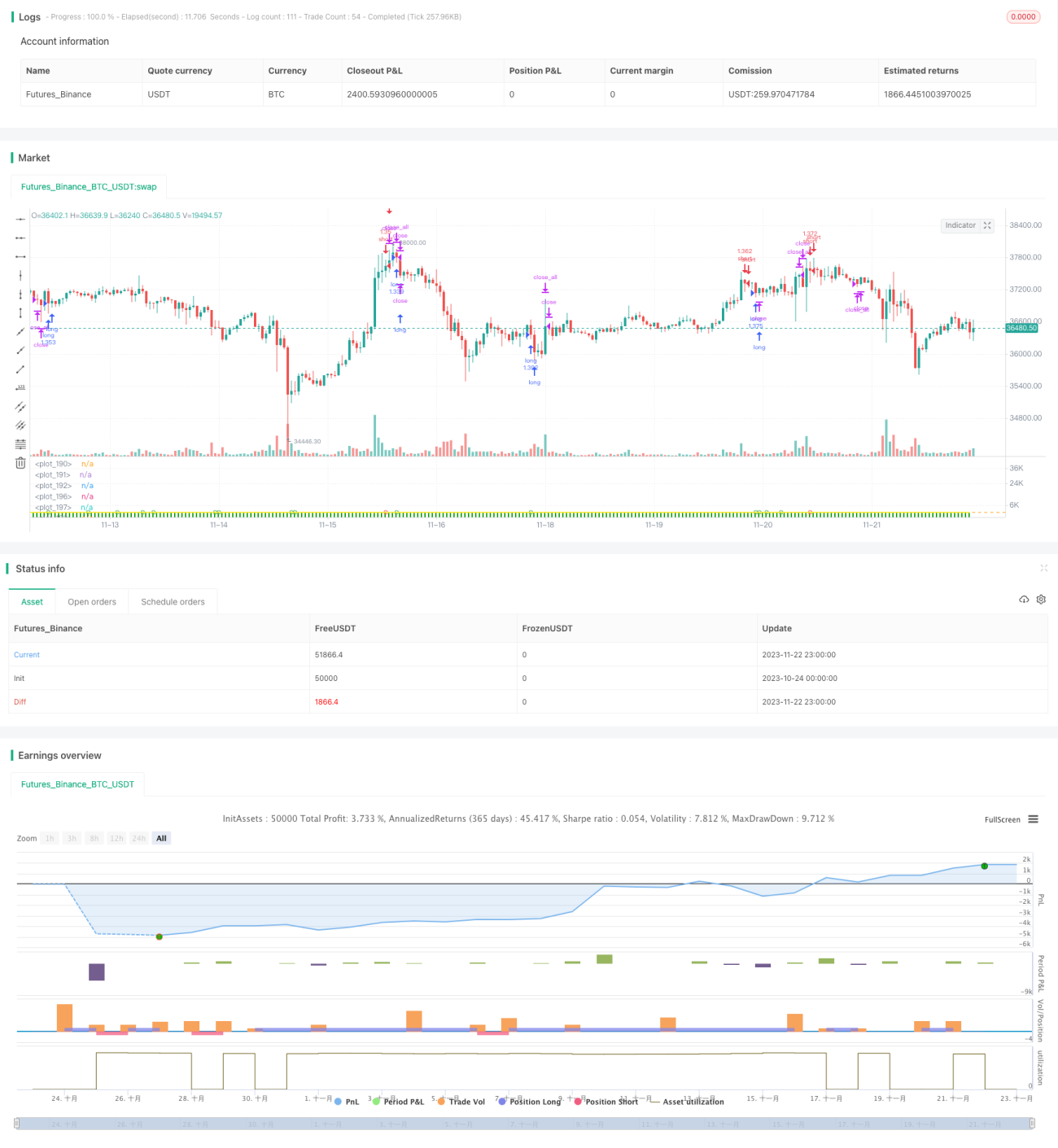

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1