Strategi Pembalikan Persilangan Dua Garis

Ikhtisar

Strategi Pembalikan Persilangan Ganda adalah strategi pengikut tren yang menggabungkan strategi Pembalikan 123 dan strategi Osilator De-trend DiNapoli, menghasilkan sinyal perdagangan melalui persilangan dua garis, sehingga dapat melacak tren pasar.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Pembalikan 123: Strategi ini menggunakan indikator stochastic untuk menghasilkan sinyal. Ketika harga penutup turun selama dua hari berturut-turut lalu naik, dan garis cepat stochastic berada di bawah garis lambat serta di bawah 50, maka dihasilkan sinyal beli. Ketika harga penutup naik selama dua hari berturut-turut lalu turun, dan garis cepat stochastic berada di atas garis lambat serta di atas 50, maka dihasilkan sinyal jual.

-

Strategi Osilator De-trend DiNapoli: Strategi ini menggunakan rata-rata bergerak harga. Ketika harga berada di atas atau di bawah rata-rata bergerak dengan persentase tertentu, maka dihasilkan sinyal perdagangan. Secara spesifik, ketika harga melebihi nilai ambang positif (Trigger) dari rata-rata bergerak, sinyal beli dihasilkan; ketika harga berada di bawah nilai ambang negatif (Trigger) dari rata-rata bergerak, sinyal jual dihasilkan.

Setelah kedua strategi di atas menghasilkan sinyal perdagangan independen masing-masing, strategi ini mengintegrasikannya. Ketika sinyal perdagangan kedua strategi tersebut searah (persilangan ganda menghasilkan sinyal yang sama), maka strategi ini akan menghasilkan perintah perdagangan aktual; jika tidak, tidak ada tindakan yang dilakukan.

Analisis Keunggulan

Strategi ini menggabungkan sinyal perdagangan dua garis, sehingga dapat melacak tren pasar secara efektif, dengan keunggulan sebagai berikut:

-

Memanfaatkan sepenuhnya kelebihan indikator stochastic dalam menilai momentum dan tren, sehingga menghindari kerugian akibat sinyal menyesatkan dari satu indikator.

-

Indikator DiNapoli efektif dalam mengidentifikasi tren, sehingga menghindari pembukaan posisi yang tidak perlu akibat fluktuasi acak.

-

Persilangan ganda secara efektif mengurangi sinyal palsu, meningkatkan kualitas sinyal, dan memberikan dasar yang kuat untuk menilai arah pasar.

-

Parameter strategi dapat disesuaikan; pengguna dapat memilih kombinasi parameter sesuai preferensi pribadi, sehingga fleksibel beradaptasi dengan berbagai kondisi pasar.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

-

Di pasar bullish, strategi mungkin kehilangan peluang beli karena pengaturan parameter yang terlalu hati-hati. Parameter dapat disesuaikan agar strategi lebih agresif.

-

Di pasar bearish, sinyal persilangan ganda mungkin tertunda, menyebabkan kondisi overbought/oversold; sebaiknya periode rata-rata diperpendek agar strategi lebih sensitif.

-

Jika terjadi pergerakan satu arah yang sangat besar, sinyal persilangan ganda mungkin lamban; sebaiknya pasang stop loss untuk mengendalikan kerugian.

Arah Optimasi

Strategi ini dapat dioptimalkan dari arah berikut:

-

Menguji dan mengoptimalkan parameter indikator stochastic dan indikator DiNapoli untuk menemukan kombinasi parameter terbaik.

-

Menambahkan indikator bantu lain seperti Volume untuk memperkaya logika internal strategi dan meningkatkan akurasi sinyal.

-

Menggunakan metode pembelajaran mesin untuk melatih dan mengoptimalkan parameter strategi serta aturan pembangkitan sinyal, agar lebih komprehensif beradaptasi dengan perubahan pasar.

-

Menggabungkan indikator teknikal tingkat lanjut untuk menilai struktur lokal, membedakan sinyal jangka pendek-menengah dan jangka menengah-panjang, sehingga strategi dapat beroperasi dalam berbagai kerangka waktu.

Kesimpulan

Strategi Pembalikan Persilangan Ganda secara komprehensif menggunakan dua indikator untuk membentuk sinyal perdagangan persilangan ganda, sehingga efektif melacak tren pasar, menghasilkan keuntungan yang baik dengan tetap mengendalikan risiko. Ini adalah strategi pengikut tren yang andal. Strategi ini dapat ditingkatkan dan diperbarui melalui optimasi parameter dan penambahan indikator bantu, sehingga memiliki prospek aplikasi yang luas.

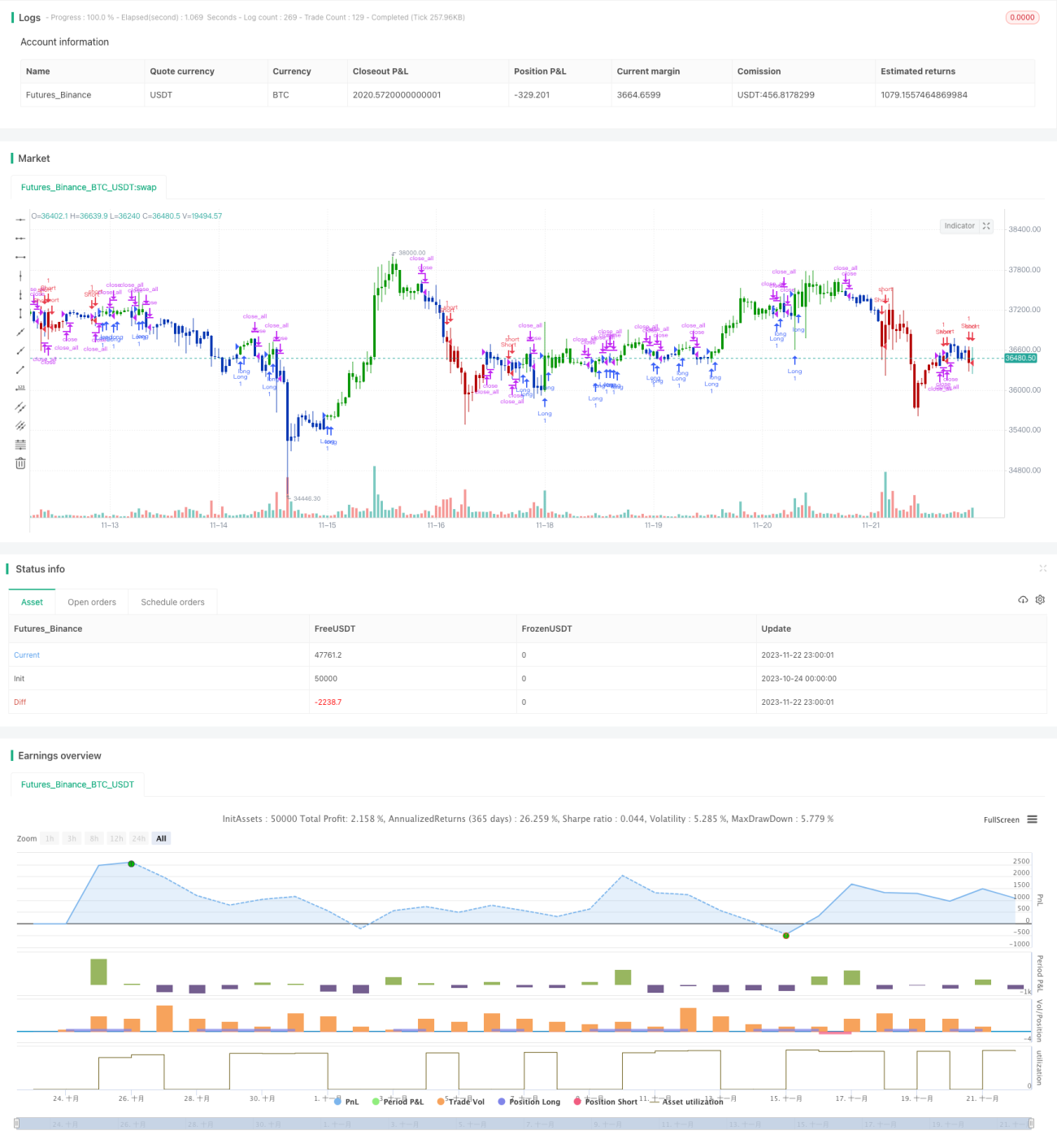

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1