Strategi Stop Loss Momentum Reversal CK

Ikhtisar

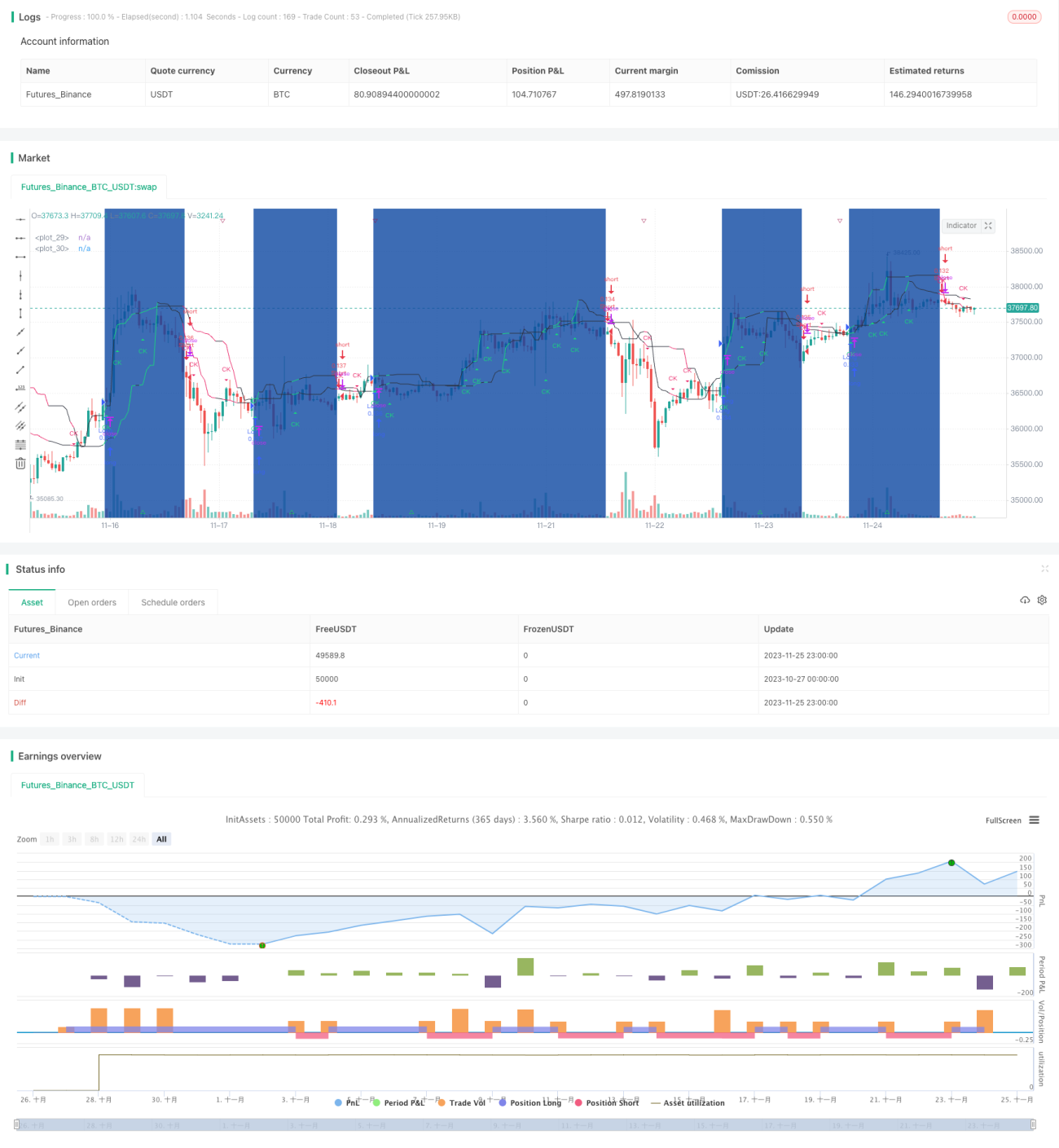

Strategi ini menggunakan saluran CK untuk menentukan tren harga dan menetapkan garis stop loss dinamis, serta melakukan operasi sebaliknya saat terjadi pembalikan harga. Ini termasuk dalam strategi trading jangka pendek.

Prinsip Strategi

Strategi ini memanfaatkan saluran CK untuk mengidentifikasi tren harga serta level support dan resistance. Dengan menghitung garis saluran atas dan garis saluran bawah, sinyal transaksi dihasilkan ketika harga menembus garis saluran. Selain itu, strategi juga melacak pergerakan garis saluran, dan mengambil posisi sebaliknya saat garis saluran berbalik. Ini merupakan strategi trading reversi.

Secara spesifik, strategi menghitung garis saluran atas dan bawah berdasarkan harga tertinggi dan terendah. Jika garis saluran atas mulai menurun dan garis saluran bawah mulai meningkat, maka dianggap sebagai pembalikan harga dan posisi sell diambil. Sebaliknya, jika garis saluran bawah mulai menurun dan garis saluran atas mulai meningkat, maka dianggap sebagai pembalikan harga dan posisi buy diambil.

Keunggulan Strategi

- Menggunakan saluran ganda untuk mendeteksi titik pembalikan harga, sehingga dapat melakukan operasi sebaliknya secara akurat.

- Menerapkan metode stop loss dinamis untuk mengendalikan risiko, sehingga stop loss dapat dilakukan tepat waktu.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Risiko Strategi

- Saat harga pasar bergejolak hebat, garis stop loss mungkin tertembus, menyebabkan kerugian yang lebih besar.

- Jumlah transaksi bisa cukup sering, sehingga biaya transaksi meningkat.

- Perlu memilih parameter yang tepat untuk mengatur garis stop loss, agar tidak terlalu longgar atau terlalu ketat.

Optimasi Strategi

- Optimalkan parameter garis stop loss agar lebih rasional dan efektif.

- Kombinasikan dengan indikator tren untuk menilai keandalan sinyal pembalikan, sehingga menghindari operasi sebaliknya saat tren masih berlangsung.

- Tambahkan modul trading otomatis dan stop loss otomatis untuk mengurangi biaya transaksi.

Ringkasan

Secara keseluruhan, strategi ini memiliki konsep yang jelas dan mudah dipahami. Dengan menggunakan saluran ganda untuk mendeteksi pembalikan harga, strategi mengambil posisi sebaliknya; serta menetapkan stop loss dinamis untuk mengendalikan risiko. Ini adalah strategi trading jangka pendek yang khas. Efektivitas strategi masih dapat dioptimalkan lebih lanjut, terutama dengan menyesuaikan parameter stop loss dan dibantu dengan indikator teknis lain untuk menentukan waktu operasi.

- 1