Strategi Perdagangan Kuantitatif Berdasarkan RSI dan MA

Ikhtisar

Strategi ini diberi nama "Strategi Double Moving Average", yang intinya memanfaatkan dua indikator sekaligus, yaitu Relative Strength Index (RSI) dan Moving Average (MA), untuk menghasilkan sinyal trading. Secara spesifik, ketika garis RSI melintasi garis MA dari atas ke bawah, dihasilkan sinyal beli; ketika garis RSI melintasi garis MA dari bawah ke atas, dihasilkan sinyal jual. Strategi ini relatif sederhana, namun dengan menggabungkan dua indikator yang berbeda jenis, dapat secara efektif mengurangi sinyal palsu dan meningkatkan keandalan sinyal.

Prinsip

Logika dasar strategi double moving average adalah:

- Menghitung nilai RSI untuk mencerminkan kondisi overbought/oversold suatu saham.

- Menghitung nilai MA untuk menentukan tren harga rata-rata.

- Ketika RSI turun dari level tinggi, memasuki area oversold dari area overbought, dan menembus MA ke bawah, menghasilkan sinyal beli.

- Ketika RSI naik dari level rendah, memasuki area overbought dari area oversold, dan menembus MA ke atas, menghasilkan sinyal jual.

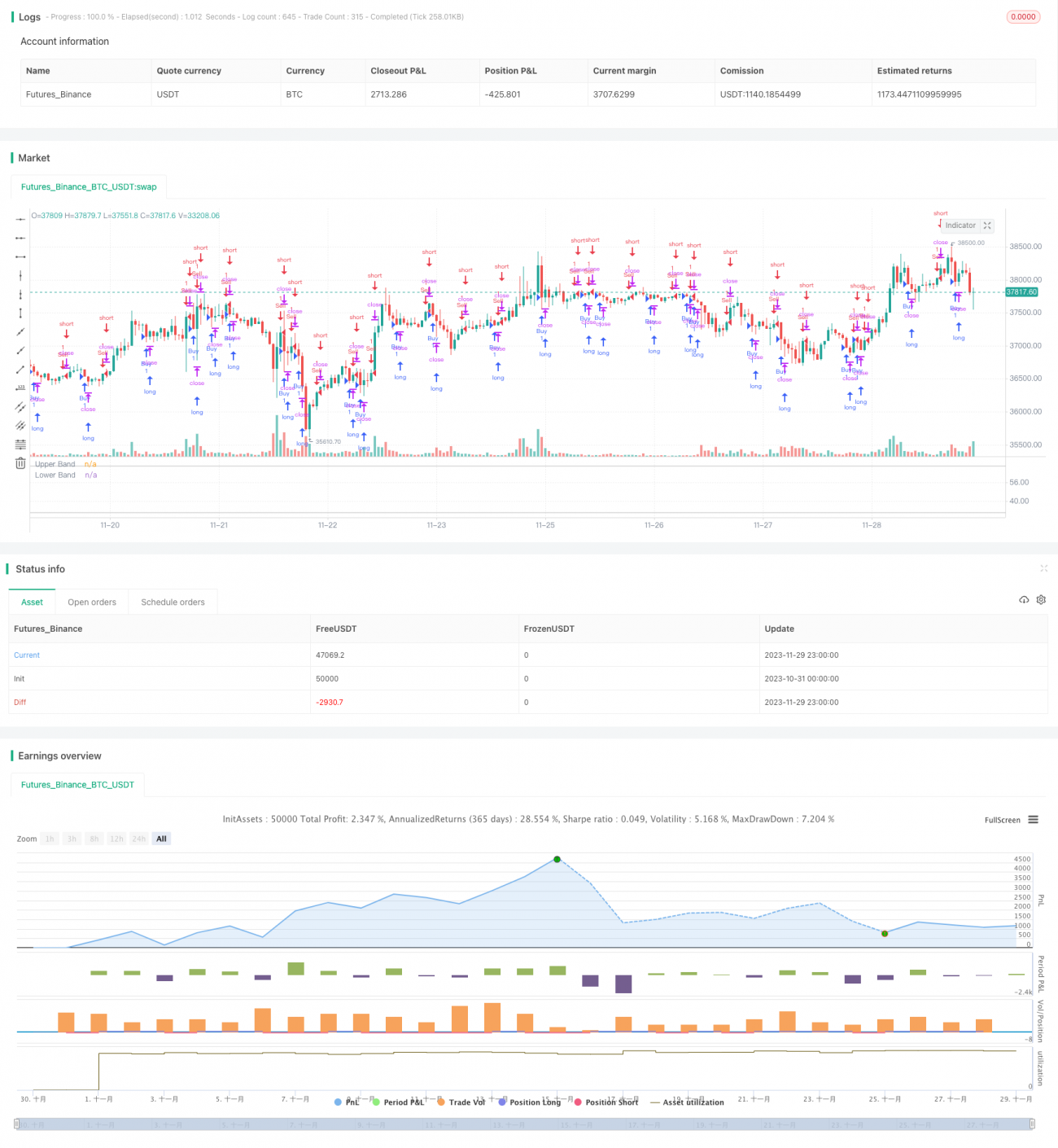

Ketika sinyal trading di atas terjadi, kami akan menandai pada grafik untuk memudahkan penilaian visual. Inilah keseluruhan alur kerja strategi double moving average.

Keunggulan

Keunggulan terbesar strategi double moving average adalah kemampuannya menggabungkan indikator tren dan indikator overbought/oversold secara efektif, sehingga sinyal trading menjadi lebih andal. Secara spesifik, terdapat beberapa keunggulan berikut:

-

Mengurangi sinyal palsu. Penggunaan kombinasi RSI dan MA dapat saling memvalidasi sinyal, menghindari sinyal palsu yang dihasilkan oleh indikator tunggal.

-

Meningkatkan rasio kemenangan. Dibandingkan dengan strategi RSI atau MA tunggal, strategi double moving average memperoleh peluang profit yang lebih tinggi.

-

Adaptabilitas tinggi. Strategi ini hanya menggunakan dua parameter, sederhana dalam pengoperasian, biaya penggunaan rendah, dan cocok untuk berbagai kondisi pasar.

-

Mudah dioptimalkan. Dengan menyesuaikan parameter periode RSI dan MA, strategi dapat dengan mudah dioptimalkan untuk beradaptasi dengan lebih banyak instrumen.

Risiko

Meskipun strategi double moving average memiliki banyak kelebihan, dalam aplikasi praktis tetap tidak dapat sepenuhnya menghindari risiko. Risiko utama meliputi:

-

MA menggunakan harga rata-rata historis, yang mungkin tertinggal dari perubahan harga terbaru.

-

RSI dapat mengalami false breakout yang menghasilkan sinyal keliru.

-

Tidak dapat beradaptasi dengan pasar tren yang berubah cepat, mudah terkena stop loss.

-

Pengaturan parameter yang tidak tepat juga dapat sangat memengaruhi kinerja strategi.

Oleh karena itu, kami mengendalikan risiko terutama dari aspek berikut:

-

Menggunakan MA adaptif yang menyesuaikan parameter periode berdasarkan perubahan harga terkini.

-

Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi.

-

Mengoptimalkan parameter dan memilih kombinasi parameter terbaik melalui pengujian.

-

Menggunakan trailing stop untuk mengunci sebagian laba dan mengurangi risiko.

Arah Optimasi

Mengingat potensi masalah pada strategi double moving average, kami mempertimbangkan untuk mengoptimalkan dari beberapa dimensi berikut:

-

Menggunakan MA adaptif sebagai pengganti MA biasa, sehingga dapat menangkap tren perubahan harga lebih cepat.

-

Menambahkan validasi indikator volume untuk menghindari false breakout. Misalnya, hanya membeli ketika harga penutup dan volume naik bersamaan.

-

Menggabungkan indikator lain untuk menyaring sinyal yang tidak valid. Misalnya verifikasi dengan indikator MACD atau KD.

-

Mengoptimalkan rentang pengaturan parameter untuk menemukan kombinasi parameter terbaik. Dapat dicari melalui backtest parameter rentang profit tertinggi strategi.

-

Menggunakan teknik machine learning untuk optimasi parameter adaptif, sehingga strategi dapat memilih parameter optimal berdasarkan kondisi pasar real-time.

Melalui beberapa poin optimasi di atas, diharapkan kinerja strategi double moving average di pasar nyata dapat meningkat secara signifikan.

Kesimpulan

Strategi double moving average mengintegrasikan kelebihan indikator RSI dan MA. Dengan kerja sama keduanya, dapat menghasilkan sinyal trading yang lebih akurat dan andal. Dibandingkan dengan strategi indikator teknis tunggal, strategi double moving average memiliki keunggulan seperti akurasi sinyal tinggi, sedikit sinyal palsu, dan mudah dioptimalkan. Meskipun demikian, risiko kesalahan operasi tidak dapat sepenuhnya dihindari, dan kami telah mengusulkan beberapa cara pengendalian risiko yang spesifik. Selain itu, strategi ini juga memiliki dimensi yang dapat terus dioptimalkan. Jika dikombinasikan dengan indikator adaptif, indikator pendukung verifikasi lainnya, optimalisasi parameter, dan lain-lain, diharapkan dapat lebih meningkatkan tingkat return strategi. Secara keseluruhan, strategi ini menyediakan solusi analisis teknis yang sederhana dan praktis untuk trading kuantitatif.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1