Strategi Trailing Stop Berdasarkan TFO dan ATR

Ikhtisar

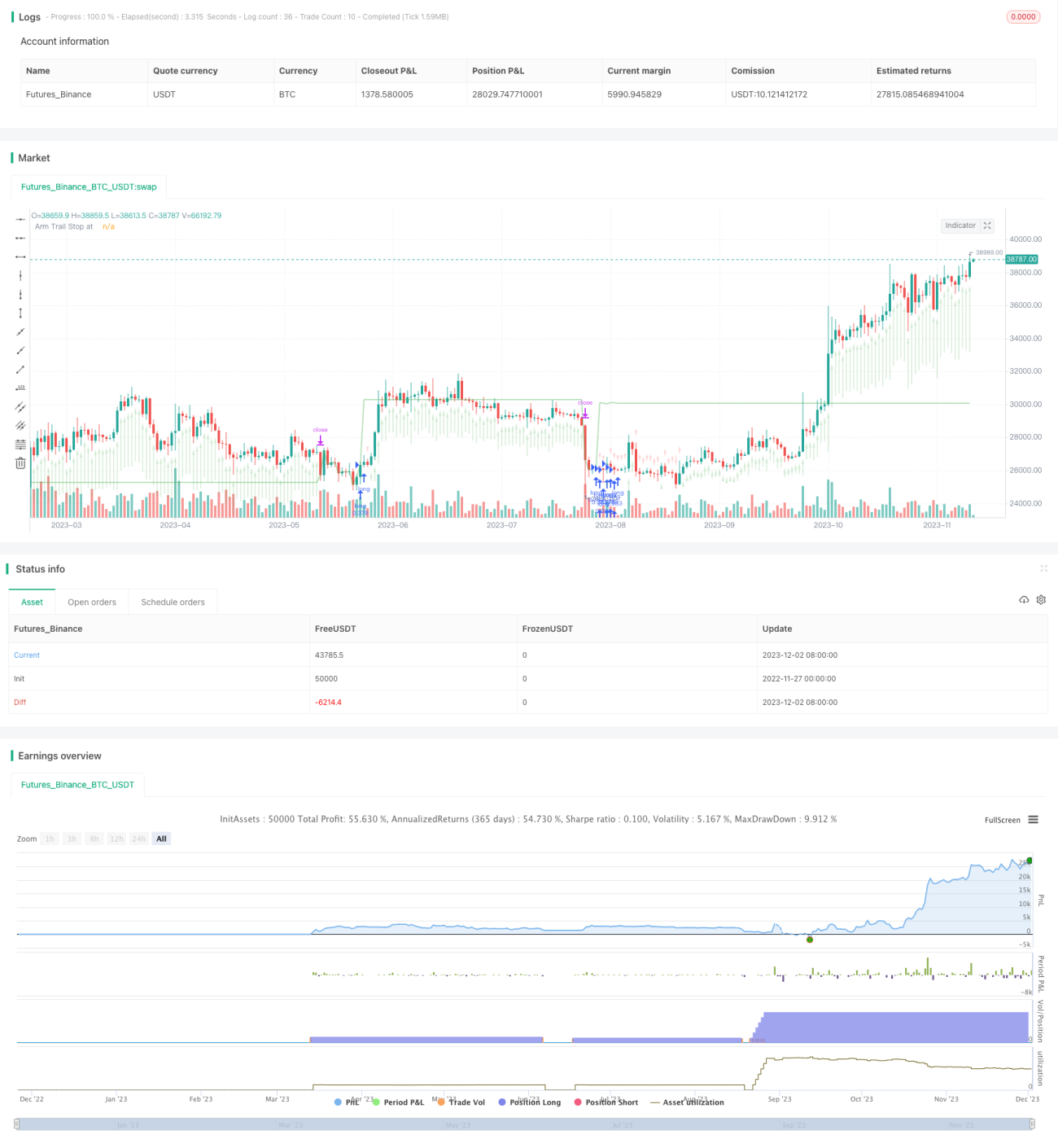

Strategi ini adalah strategi stop-loss yang mengikuti tren yang didasarkan pada Osilator Elastis Tren (Trend Flex Oscillator, TFO) karya Dr. John Ehlers dan indikator Rata-rata Rentang Sebenarnya (Average True Range, ATR). Strategi ini cocok untuk pasar bullish, membuka posisi long ketika harga berbalik setelah kondisi jenuh jual (oversold). Biasanya posisi akan ditutup dalam beberapa hari, kecuali jika terjebak dalam pasar bearish, di mana strategi akan mempertahankan posisi. Strategi ini menyesuaikan parameter yang dapat dikonfigurasi melalui backtesting sederhana, namun hasil backtesting tidak boleh sepenuhnya dipercaya.

Prinsip Strategi

Strategi ini menggabungkan dua indikator TFO dan ATR, membuka posisi long ketika kondisi beli terpenuhi, dan menutup posisi ketika kondisi jual terpenuhi.

Kondisi Beli: Ketika TFO berada di bawah ambang batas tertentu (menunjukkan kondisi jenuh jual berlebihan), dan nilai TFO pada candle sebelumnya lebih rendah dari nilai TFO saat ini (menunjukkan pembalikan TFO ke atas), serta ATR lebih tinggi dari ambang volatilitas yang ditetapkan (menunjukkan peningkatan volatilitas pasar), maka ketiga kondisi ini terpenuhi untuk membuka posisi long.

Kondisi Jual: Ketika TFO berada di atas ambang batas tertentu (menunjukkan kondisi jenuh beli berlebihan), dan pada saat yang sama ATR lebih tinggi dari ambang yang ditetapkan, maka semua posisi long akan ditutup. Selain itu, strategi ini juga menetapkan stop-loss berjalan (trailing stop). Ketika harga turun di bawah level stop-loss berjalan yang ditetapkan, semua posisi long juga akan ditutup. Pengguna dapat memilih apakah strategi akan menutup posisi berdasarkan sinyal indikator atau hanya berdasarkan level stop-loss.

Strategi ini dapat membuka maksimal 15 posisi long secara bersamaan. Parameternya dapat disesuaikan dan berlaku untuk berbagai kerangka waktu.

Keunggulan Strategi

-

Menggabungkan tren dan volatilitas untuk menilai arah pasar, sehingga lebih stabil. TFO mampu menangkap sinyal awal dari tren yang menembus, sementara ATR dapat menangkap momen ketika volatilitas pasar meningkat.

-

Dilengkapi dengan parameter beli/jual dan parameter stop-loss yang dapat disesuaikan, sehingga pengoperasiannya fleksibel. Pengguna dapat menyesuaikan parameter sesuai pasar untuk mencapai hasil optimal.

-

Memiliki fitur stop-loss bawaan yang dapat mengurangi kerugian akibat pergerakan pasar yang ekstrem. Strategi stop-loss merupakan bagian yang sangat penting dalam perdagangan kuantitatif.

-

Mendukung penambahan posisi (scaling in) dan penutupan posisi sebagian (partial exit), yang dapat memperbesar keuntungan dengan meningkatkan ukuran posisi. Cocok untuk pasar yang diperkirakan bullish.

Risiko Strategi

-

Strategi ini hanya melakukan posisi long, tidak melakukan posisi short, sehingga tidak dapat menghasilkan keuntungan di pasar yang sedang turun. Jika menghadapi kondisi pasar bearish yang parah, hal ini dapat menyebabkan kerugian besar.

-

Pengaturan parameter yang tidak tepat dapat mengakibatkan perdagangan berlebihan atau gagal membeli/menjual. Perlu pengujian berulang untuk menemukan kombinasi parameter terbaik.

-

Pada saat terjadi pergerakan pasar yang ekstrem, stop-loss mungkin tidak efektif dan tidak dapat mencegah terjadinya kerugian besar. Ini adalah masalah yang mungkin dihadapi oleh semua strategi stop-loss.

-

Hasil backtesting tidak sepenuhnya mencerminkan kondisi perdagangan riil, dan hasil perdagangan nyata mungkin akan berbeda.

Optimalisasi Strategi

-

Dapat dipertimbangkan untuk menambahkan garis stop-loss bergerak (misalnya trailing stop) ke dalam kondisi jual, sehingga strategi dapat segera memotong kerugian dan secara efektif mengendalikan risiko penurunan.

-

Dapat diperluas dengan mekanisme short selling, yaitu membuka posisi short ketika TFO berbalik turun dan ATR cukup besar, sehingga strategi dapat diterapkan di pasar bearish.

-

Dapat menambahkan lebih banyak filter, misalnya perubahan volume perdagangan, untuk mengurangi dampak pasar yang tidak normal terhadap strategi.

-

Dapat menguji pengaturan parameter dan hasil backtesting pada kerangka waktu yang berbeda untuk menemukan kombinasi kerangka waktu dan parameter yang optimal.

Kesimpulan

Strategi ini mengintegrasikan keunggulan analisis tren dan pemantauan volatilitas, menilai arah pasar melalui kombinasi indikator TFO dan ATR. Strategi ini dilengkapi dengan mekanisme scaling in, partial exit, trailing stop, dll., yang dapat memperbesar keuntungan dan mengendalikan risiko, serta cocok untuk pasar bullish. Strategi ini juga memiliki ruang optimalisasi yang dapat diperluas, dengan menambahkan lebih banyak filter indikator dan penyesuaian parameter untuk lebih meningkatkan kinerja strategi. Secara umum, strategi ini memenuhi persyaratan fungsional dasar dari suatu strategi kuantitatif dan layak untuk diteliti serta diterapkan lebih lanjut.

/*backtest

start: 2022-11-27 00:00:00

end: 2023-12-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Chart0bserver

//

// Open Source attributions:- 1