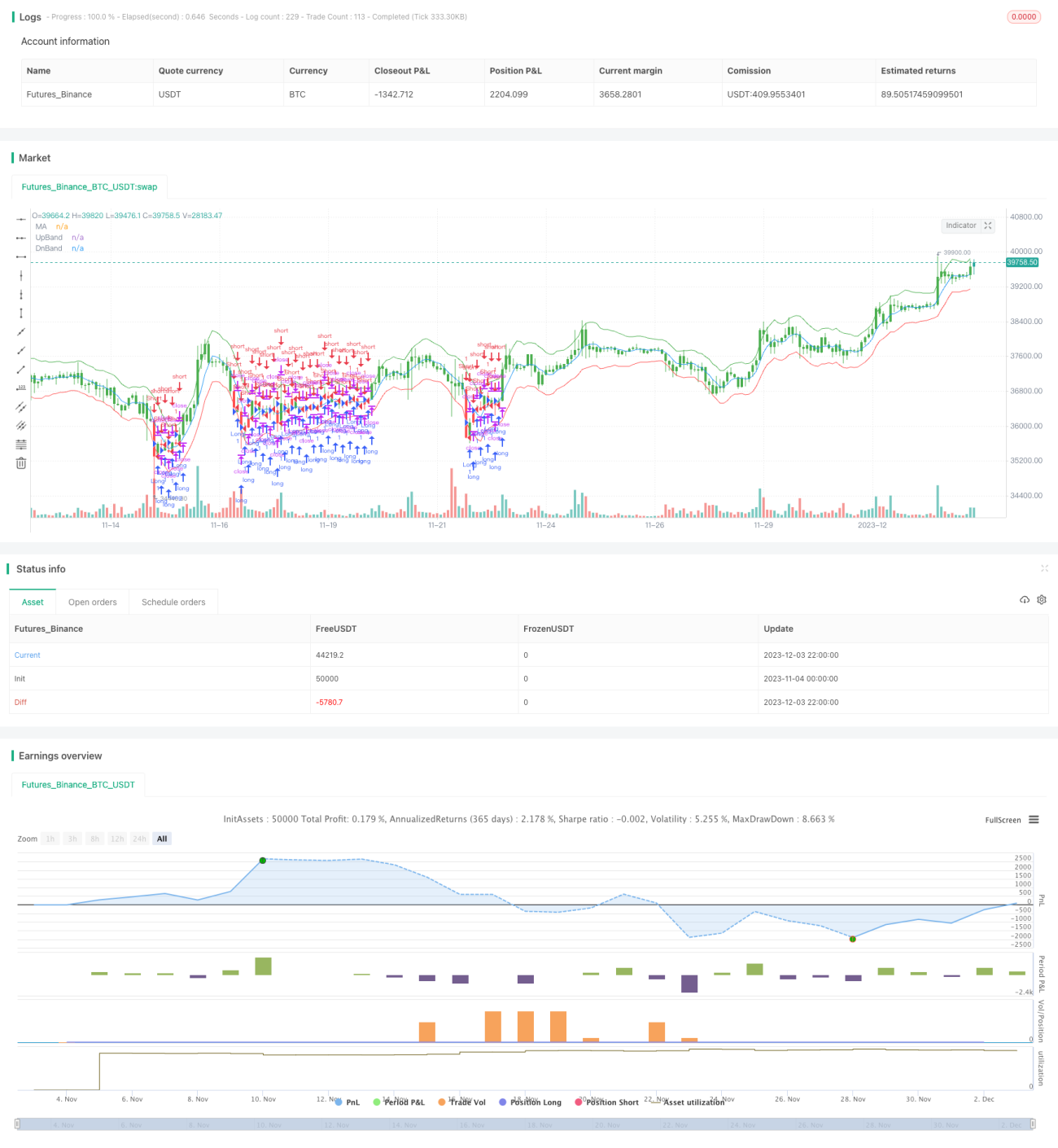

Strategi Backtest STARC Channel

Ringkasan

Strategi backtest STARC Channel adalah strategi trading kuantitatif yang didasarkan pada indikator STARC. Strategi ini membangun saluran atas dan bawah STARC untuk menghasilkan sinyal trading breakout beli dan breakout jual. Selain itu, strategi ini dilengkapi dengan mekanisme pergantian posisi long/short sehingga dapat beradaptasi dengan kondisi pasar yang berbeda.

Prinsip Strategi

Inti dari strategi backtest STARC Channel adalah indikator STARC. Indikator ini terdiri dari:

- Garis dasar: SMA (Simple Moving Average) periode n

- Pita atas: SMA + K × ATR (Average True Range)

- Pita bawah: SMA - K × ATR

Ketika harga penutupan lebih besar dari pita atas, sinyal beli dihasilkan. Ketika harga penutupan lebih rendah dari pita bawah, sinyal jual dihasilkan.

Strategi ini menghitung pita atas dan bawah STARC setiap hari, dan menentukan apakah harga penutupan menembus pita tersebut untuk menghasilkan sinyal trading. Selain itu, strategi ini menetapkan parameter reversal yang memungkinkan peralihan antara posisi long dan short, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

Analisis Keunggulan

Strategi backtest STARC Channel memiliki keunggulan sebagai berikut:

- Menggunakan indikator STARC untuk membangun saluran atas dan bawah, hasil backtestnya baik;

- Dilengkapi mekanisme pergantian long/short, dapat beradaptasi dengan berbagai kondisi pasar;

- Parameter fleksibel, nilai K dan panjang moving average dapat disesuaikan dan dioptimalkan;

- Aturan strategi jelas dan mudah dipahami serta diimplementasikan;

- Indikator visual, memudahkan penilaian posisi pasar secara intuitif.

Analisis Risiko

Strategi backtest STARC Channel juga memiliki risiko tertentu:

- Indikator STARC sering digunakan untuk trading jangka menengah-panjang, efeknya mungkin kurang baik dalam jangka pendek;

- Trading breakout rawan terjebak (false breakout), sehingga diperlukan stop loss yang ketat;

- Pengaturan parameter reversal yang tidak tepat dapat menyebabkan frekuensi trading yang terlalu tinggi;

- Optimasi parameter yang tidak tepat dapat menyebabkan overfitting.

Langkah-langkah berikut perlu diambil untuk mengatasi risiko:

- Memilih periode trading yang sesuai, seperti timeframe jangka menengah-panjang (misal harian);

- Menetapkan level stop loss yang wajar untuk mengontrol kerugian per transaksi;

- Mengatur parameter reversal secara hati-hati, hindari peralihan posisi yang terlalu sering;

- Melakukan optimasi multi-kombinasi parameter untuk mencegah overfitting.

Arah Optimasi

Arah optimasi utama untuk strategi backtest STARC Channel meliputi:

- Optimasi parameter: Menyesuaikan parameter seperti panjang moving average, nilai K, periode ATR, untuk menemukan kombinasi parameter optimal;

- Menambahkan mekanisme stop loss: Menerapkan trailing stop, time stop, percentage stop, dll., untuk mengontrol risiko;

- Menggabungkan dengan indikator lain: Menambahkan indikator seperti volume, Bollinger Bands untuk menyaring sinyal, meningkatkan efisiensi;

- Penyesuaian parameter dinamis: Secara otomatis mengoptimalkan dan menyesuaikan parameter berdasarkan perubahan pasar, meningkatkan stabilitas.

Arah optimasi ini dapat meningkatkan profitabilitas dan stabilitas strategi sambil tetap mengontrol risiko.

Kesimpulan

Strategi backtest STARC Channel secara keseluruhan menunjukkan hasil yang baik, menerapkan trading breakout jangka menengah-panjang berdasarkan indikator STARC. Keunggulan strategi ini adalah penggunaan saluran STARC yang menghasilkan sinyal trading yang stabil, serta mekanisme reversal yang memungkinkan adaptasi terhadap perubahan pasar. Kita juga perlu mewaspadai [shean - mungkin maksudnya 'risiko'], menetapkan stop loss, dan mengoptimalkan parameter agar strategi lebih stabil dan efisien. Secara keseluruhan, strategi ini adalah alat yang efektif untuk trading breakout jangka menengah-panjang.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1