Strategi Pembalikan Pita Volatilitas

Ikhtisar

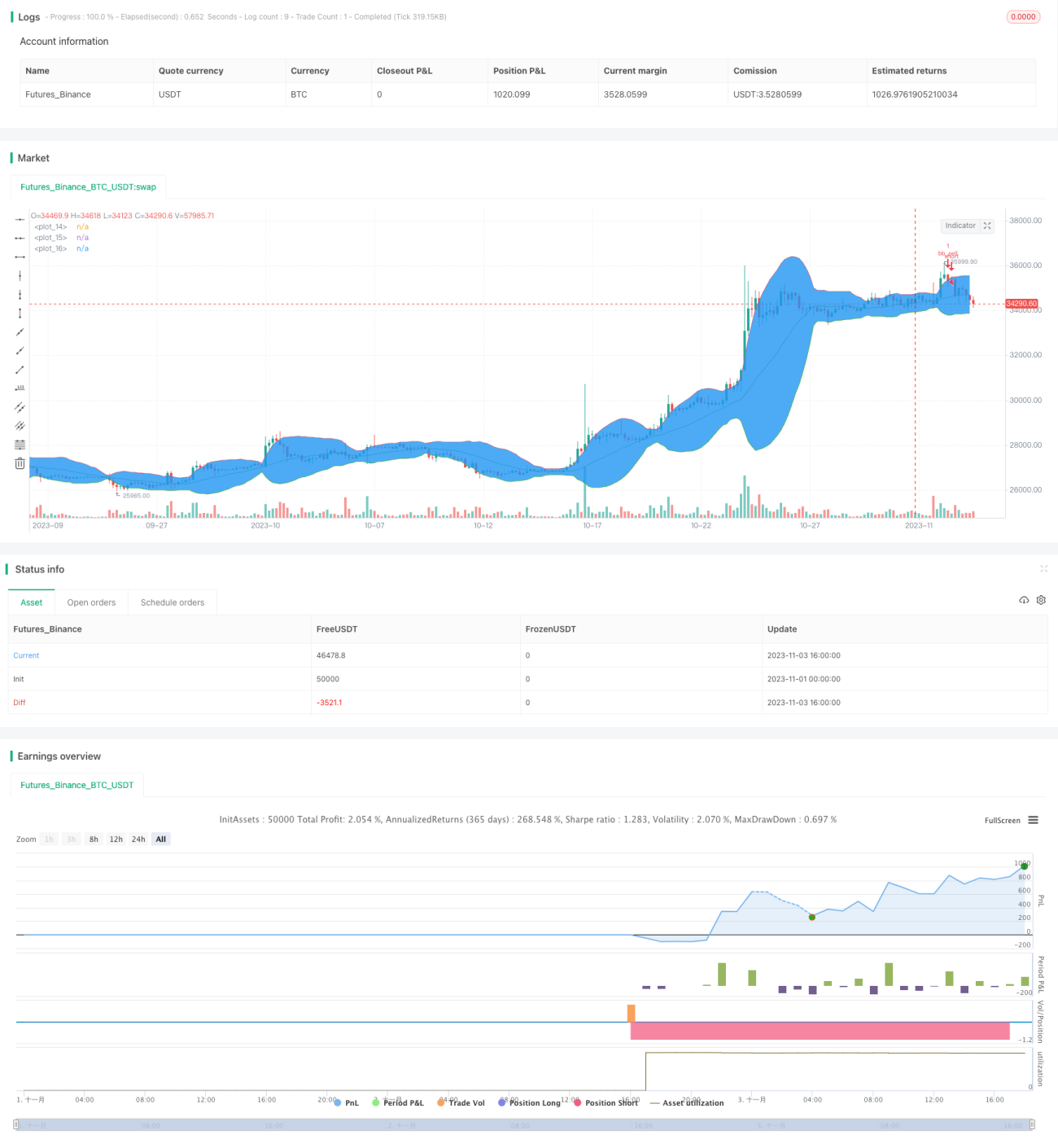

Strategi Reversal Bollinger Band adalah strategi trading FOREX yang didasarkan pada Bollinger Bands. Strategi ini bekerja paling baik pada pasangan mata uang Yen. Ketika harga menembus batas atas atau batas bawah Bollinger Bands, strategi mengambil posisi berlawanan, dengan target harga ditetapkan pada titik tertinggi atau terendah dari 10 candle terakhir.

Prinsip Strategi

Strategi ini membangun pita atas dan pita bawah berdasarkan Simple Moving Average (SMA) 20 periode dan 2 kali standar deviasinya. Ketika harga penutupan candle saat ini menembus pita bawah, lakukan posisi long (beli); ketika menembus pita atas, lakukan posisi short (jual). Harga stop loss ditetapkan pada harga terendah dari 10 candle terakhir, dan harga take profit pada harga tertinggi dari 10 candle terakhir.

Secara lebih rinci, jika harga pembukaan candle sebelumnya berada di bawah pita bawah, dan harga penutupan candle saat ini juga berada di bawah pita bawah, maka posisi long dimasukkan. Harga stop loss ditetapkan pada harga terendah dari 10 candle terakhir, dan harga take profit ditetapkan pada harga tertinggi dari 10 candle terakhir.

Sebaliknya, jika harga pembukaan candle sebelumnya berada di atas pita atas, dan harga penutupan candle saat ini juga berada di atas pita atas, maka posisi short dimasukkan. Harga stop loss ditetapkan pada harga tertinggi dari 10 candle terakhir, dan harga take profit ditetapkan pada harga terendah dari 10 candle terakhir.

Analisis Keunggulan

Strategi ini memiliki karakteristik trading reversal. Ketika harga menembus Bollinger Bands, hal ini mengindikasikan bahwa tren sedang berbalik, oleh karena itu strategi mengambil posisi berlawanan. Pengaturan stop loss dan take profit juga cukup masuk akal, sehingga dapat memperoleh rasio risiko-imbal hasil yang baik.

Selain itu, strategi ini memiliki parameter yang sedikit, implementasi yang sederhana, dan mudah dipahami. Pasangan mata uang Yen memiliki volatilitas yang lebih besar, sehingga cocok untuk strategi ini.

Analisis Risiko

Risiko terbesar dari strategi ini adalah ketidakmampuan dalam menentukan titik pembalikan tren secara efektif. Setelah harga menembus batas atas atau bawah Bollinger Bands, harga masih mungkin melanjutkan tren yang sudah ada. Jika pada saat itu strategi mengambil posisi berlawanan, kemungkinan besar akan menimbulkan kerugian.

Selain itu, pengaturan stop loss dan take profit pada harga tertinggi/terendah terkini juga memiliki risiko. Jika pasar mengalami pembalikan berbentuk V, stop loss bisa langsung tertembus. Pengaturan take profit juga mungkin tidak akurat, sehingga tidak dapat sepenuhnya menikmati keuntungan dari pembalikan pasar.

Untuk mengendalikan risiko, dapat ditetapkan besaran stop loss yang wajar untuk mengurangi kerugian per transaksi. Trailing stop juga dapat digunakan untuk mengunci keuntungan, dan posisi take profit dapat disesuaikan secara tepat.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan kondisi penyaringan untuk menghindari sinyal palsu. Dapat menetapkan filter volume untuk memastikan volume meningkat saat terjadi penembusan, guna mengonfirmasi pembalikan tren.

- Mengoptimalkan pengaturan parameter. Dapat menguji pengaruh parameter yang berbeda terhadap hasil, untuk menemukan kombinasi parameter yang optimal.

- Menggabungkan dengan indikator lain untuk validasi, seperti indikator osilator RSI, untuk memastikan keandalan sinyal beli atau jual.

- Menggunakan metode seperti pembelajaran mesin untuk mengoptimalkan posisi stop loss dan take profit secara dinamis, sehingga strategi lebih adaptif.

Kesimpulan

Strategi Reversal Volatility Band secara keseluruhan adalah strategi trading jangka pendek yang sederhana dan praktis. Strategi ini melakukan operasi reversal dengan risiko yang terkendali, cocok untuk day trading. Namun parameter dan kondisi penyaringan masih perlu dioptimalkan lebih lanjut untuk mengurangi sinyal palsu dan meningkatkan efisiensi. Jika dipadukan dengan indikator teknis lainnya serta stop loss dan take profit dinamis, kinerja strategi ini masih memiliki ruang peningkatan yang besar.

- 1