Strategi Kuantitatif Diagram Batang Perubahan Persentase Pembalikan Ganda

Ikhtisar

Nama strategi ini adalah "Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan." Strategi ini menggabungkan dua jenis strategi berbeda untuk melakukan perdagangan kombinasi, memanfaatkan keunggulan masing-masing guna mencapai hasil perdagangan yang lebih baik.

Strategi pertama menerapkan prinsip strategi pembalikan (reversal), yaitu membandingkan harga penutupan dengan satu atau beberapa hari sebelumnya, dikombinasikan dengan indikator Stoch untuk menentukan apakah sinyal pembalikan telah terjadi. Strategi kedua menggunakan indikator "Diagram Batang Persentase Perubahan" untuk menilai besarnya perubahan naik/turun harian sebagai dasar pembukaan posisi.

Prinsip Strategi

Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan terdiri dari dua komponen utama:

Bagian pertama adalah strategi pembalikan 123, dengan logika keputusan sebagai berikut:

- Jika harga penutupan lebih rendah dari harga penutupan hari sebelumnya, dan garis cepat Stoch berada di atas garis lambat serta di atas level 50, maka dianggap berada dalam kondisi overbought, menghasilkan sinyal jual.

- Jika harga penutupan lebih tinggi dari harga penutupan hari sebelumnya, dan garis cepat Stoch berada di bawah garis lambat serta di bawah level 50, maka dianggap berada dalam area oversold, menghasilkan sinyal beli.

- Berdasarkan sinyal beli dan jual yang dihasilkan, posisi long atau short ditetapkan.

Bagian kedua adalah indikator diagram batang persentase perubahan, dengan logika keputusan sebagai berikut:

- Menghitung persentase perubahan candle saat ini relatif terhadap candle N periode sebelumnya (parameter input_barsback).

- Jika persentase perubahan berada di atas zona positif yang ditentukan oleh parameter BuyZone, maka dihasilkan sinyal beli; jika berada di bawah zona negatif yang ditentukan oleh parameter SellZone, maka dihasilkan sinyal jual.

- Berdasarkan sinyal beli dan jual yang dihasilkan, posisi long atau short ditetapkan.

Pada akhirnya, jika sinyal dari kedua strategi tersebut sesuai, maka posisi benar-benar dibuka. Jika sinyal tidak sesuai, tidak ada perubahan posisi.

Analisis Keunggulan

Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan memiliki beberapa keunggulan utama:

- Menggabungkan kelebihan masing-masing dari dua jenis strategi yang berbeda, sehingga diharapkan dapat memperoleh keuntungan yang lebih stabil. Strategi pembalikan 123 unggul dalam mengidentifikasi titik pembalikan pasar; indikator diagram batang persentase perubahan cepat dalam mengenali pergerakan breakout. Kombinasi keduanya memungkinkan identifikasi pembalikan sekaligus menangkap tren.

- Kombinasi sinyal dari kedua strategi secara efektif dapat menyaring beberapa sinyal palsu, mengurangi stop loss yang tidak perlu, dan menurunkan risiko perdagangan.

- Strategi pembalikan 123 memiliki ruang optimasi parameter yang besar, sehingga dapat dioptimalkan dan disesuaikan untuk berbagai instrumen dan periode melalui penyesuaian parameter.

- Strategi diagram batang persentase perubahan bersifat intuitif, memudahkan pengendalian dan pengelolaan risiko perdagangan melalui penyesuaian parameter.

Analisis Risiko

Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan juga memiliki beberapa risiko:

- Ketika sinyal kedua strategi tidak cocok, posisi tidak dapat dibuka, sehingga beberapa peluang perdagangan terlewatkan. Rentang parameter diagram batang persentase perubahan dapat dilonggarkan untuk meningkatkan probabilitas kecocokan.

- Strategi pembalikan 123 sensitif terhadap parameter; kombinasi parameter yang tidak tepat dapat menghasilkan terlalu banyak sinyal palsu. Parameter harus diuji secara terpisah untuk setiap instrumen guna memastikan kestabilan parameter.

- Jika arah sinyal beli/jual yang dihasilkan oleh diagram batang persentase perubahan salah dan cocok dengan sinyal pembalikan 123, dapat menyebabkan kerugian besar. Rentang parameter persentase perubahan harus dipersempit secukupnya untuk mengendalikan risiko.

- Setelah strategi berjalan dalam waktu tertentu, adaptasi parameter dapat menurun. Perlu memantau kurva keuntungan dan sinyal perdagangan strategi untuk menentukan waktu penyesuaian parameter.

Arah Optimasi

Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan juga dapat dioptimalkan dari beberapa arah berikut:

- Optimalkan parameter seperti Length, KSmoothing, DLength pada strategi pembalikan 123 untuk menemukan kombinasi parameter yang lebih sesuai untuk berbagai instrumen dan periode.

- Sesuaikan parameter input_barsback pada diagram batang persentase perubahan untuk menganalisis pengaruh periode lookback yang lebih panjang atau lebih pendek terhadap strategi.

- Dengan menerapkan strategi stop loss, kerugian besar akibat sinyal salah dari diagram batang persentase perubahan dapat dihindari secara efektif.

- Coba gunakan metode pembelajaran mesin untuk melatih model persentase perubahan yang lebih akurat dalam menentukan waktu beli/jual, guna memperoleh rasio kemenangan yang lebih tinggi.

- Tambahkan indikator teknikal tambahan lainnya untuk memperkaya sinyal perdagangan strategi dan meningkatkan frekuensi transaksi.

Kesimpulan

Strategi Kuantitatif Diagram Batang Persentase Perubahan dengan Dua Pembalikan memanfaatkan sepenuhnya keunggulan dua jenis strategi berbeda dan menggabungkannya, sehingga meningkatkan ruang profitabilitas sambil mengendalikan risiko. Strategi ini mudah dipahami serta dioptimalkan dan disesuaikan, sangat cocok untuk penelitian dan praktik. Melalui penyesuaian parameter lebih lanjut serta optimasi strategi, diharapkan dapat memperoleh keuntungan berlebih yang lebih stabil.

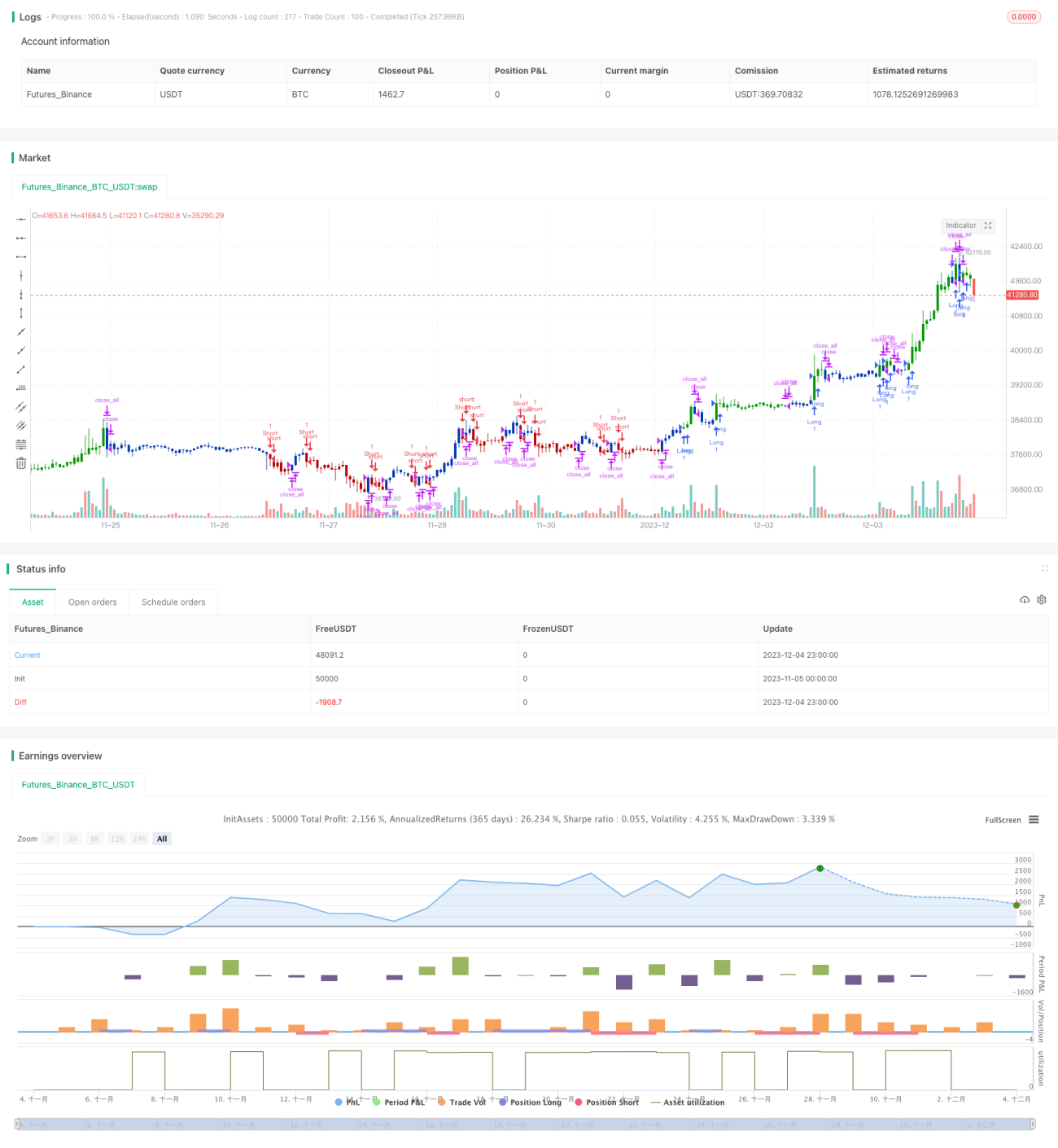

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1