Strategi Breakout Horizontal ATR Tren

Ikhtisar

Strategi Penembusan Horizontal ATR Tren Lebah adalah strategi penembusan jangka pendek hingga menengah yang menghasilkan sinyal trading berdasarkan indikator ATR dan Bollinger Bands. Strategi ini terutama memantau perubahan tren harga dalam saluran ATR atas dan bawah dengan lebar tertentu, dan ketika harga menembus batas bawah atau batas atas, keputusan trading diambil dengan mempertimbangkan filter tren.

Prinsip Strategi

Strategi ini terdiri dari tiga bagian utama:

-

Saluran ATR: Menghitung kisaran pergerakan harga menggunakan indikator ATR, dan membentuk saluran di atas dan di bawah kisaran tersebut. Lebar saluran dikendalikan oleh periode lookback ATR dan faktor atrDivisor.

-

Garis Lebah: Menggunakan garis tengah harga sebagai garis acuan. Metode perhitungan garis tengah: rata-rata dari harga tertinggi, terendah, dan penutupan hari sebelumnya.

-

Filter Tren: Menghitung tren harga menggunakan indikator pergerakan penyimpangan, dan menetapkan periode sinyal. Ketika pricesig '>': pricesig[3], tren naik; ketika pricesig '<' pricesig[3], tren turun.

Logika pembuatan sinyal trading spesifik:

Sinyal beli: pricesig > pricesig[3] dan harga menembus ke bawah batas bawah saluran → lakukan posisi beli;

Sinyal jual: pricesig < pricesig[3] dan harga menembus ke atas batas atas saluran → lakukan posisi jual;

Kondisi lainnya tidak ada trading.

Strategi ini juga menetapkan kondisi take profit dan stop loss untuk mengontrol risiko trading.

Analisis Keunggulan

Strategi Penembusan ATR Tren Lebah memiliki keunggulan sebagai berikut:

-

Menggunakan indikator ATR untuk menghitung kisaran pergerakan harga, sehingga dapat menangkap perubahan pasar secara dinamis;

-

Menggabungkan garis tengah untuk mengevaluasi pergerakan sideways harga dan menetapkan titik penembusan saluran, menghindari pembelian di puncak dan penjualan di dasar;

-

Indikator pergerakan penyimpangan digunakan untuk menilai tren, menghindari trading melawan tren, dan meningkatkan rasio kemenangan;

-

Menetapkan kondisi take profit dan stop loss untuk mengontrol risiko per transaksi;

-

Parameter strategi fleksibel, dapat disesuaikan dengan lebar saluran, periode ATR, dan faktor lainnya untuk mengoptimalkan strategi.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

-

Trading jangka pendek hingga menengah memiliki volatilitas tinggi, risiko relatif lebih besar, memerlukan manajemen modal yang hati-hati;

-

Saat harga berfluktuasi tajam, perhitungan kisaran saluran ATR mungkin tidak akurat, sehingga rentan menyebabkan kesalahan trading;

-

Indikator pergerakan penyimpangan juga dapat membuat kesalahan dalam menilai tren, sehingga memengaruhi akurasi sinyal trading.

Untuk mengatasi risiko di atas, dapat dilakukan optimasi dan perbaikan dengan menyesuaikan parameter saluran ATR, memperbesar periode filter sinyal tren, dll.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menyesuaikan lebar saluran ATR, mengurangi atau meningkatkan parameter atrDivisor, mempersempit atau memperlebar rentang saluran;

-

Menyesuaikan parameter periode lookback ATR, mengubah sensitivitas saluran terhadap fluktuasi terbaru;

-

Menyesuaikan parameter periode sinyal tren, meningkatkan akurasi penilaian tren naik/turun;

-

Menambahkan indikator lain untuk verifikasi multi-faktor, meningkatkan kualitas sinyal trading;

-

Mengoptimalkan algoritma take profit dan stop loss, meningkatkan kontrol risiko.

Kesimpulan

Strategi Penembusan ATR Tren Lebah mengintegrasikan analisis kisaran pergerakan harga dan indikator penilaian tren, menangkap peluang pasar panas sambil mengontrol risiko trading. Ini adalah strategi kuantitatif dengan fleksibilitas tinggi dan kemampuan adaptasi yang baik. Strategi ini dapat terus ditingkatkan melalui penyesuaian parameter dan optimasi sinyal, serta memiliki prospek penerapan yang luas.

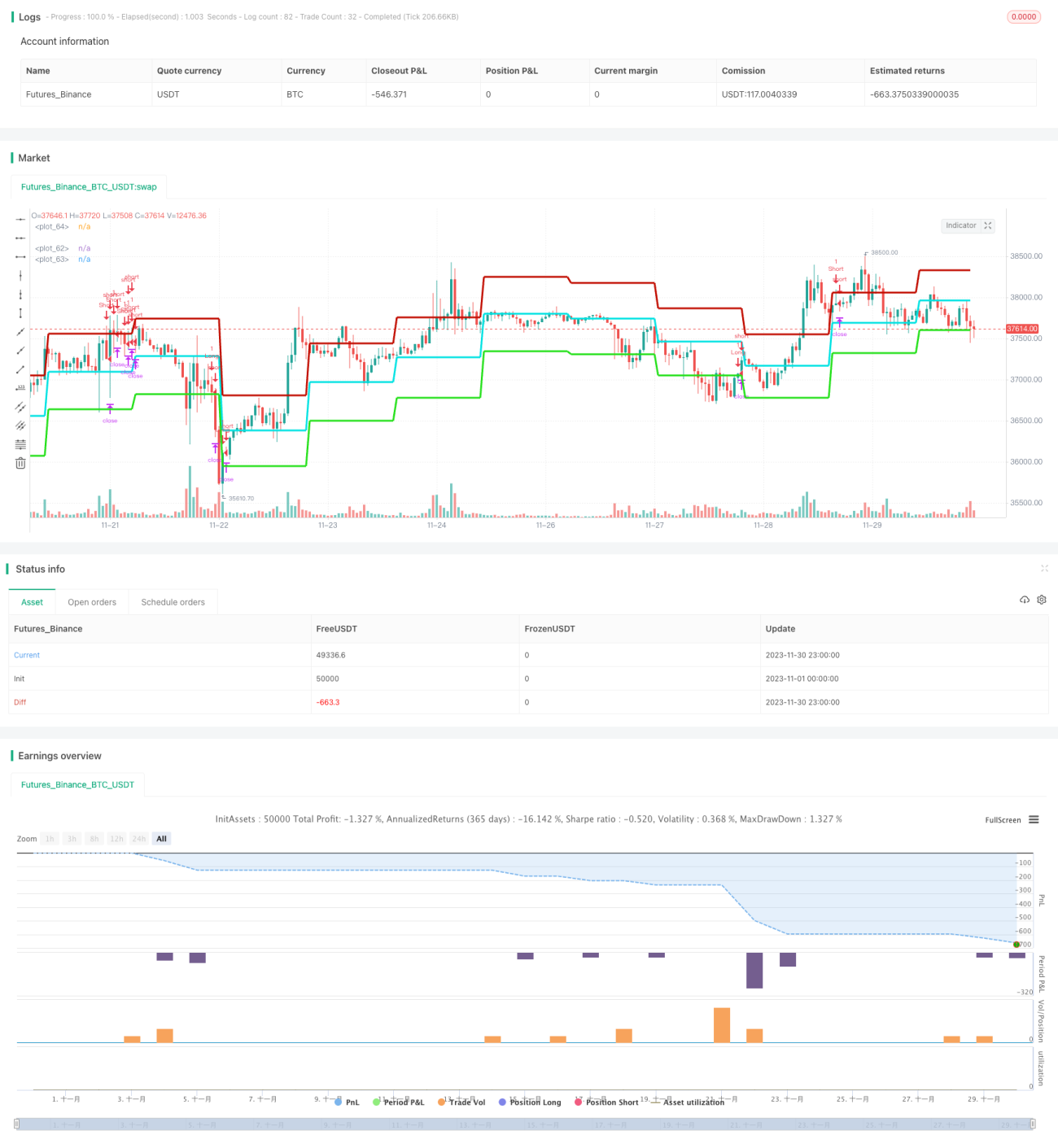

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1