Strategi Overview Dinamis EMA herokuapp

Ikhtisar

Strategi ini menggabungkan indikator EMA dan RSI untuk mengidentifikasi peluang koreksi jangka pendek pada Bitcoin. Strategi ini terutama menggunakan EMA sebagai grafik utama dan RSI sebagai indikator pendukung untuk mencari pola koreksi yang cukup jelas. Sinyal trading dihasilkan ketika harga menembus atau kembali ke garis EMA. Strategi ini juga dilengkapi dengan pengaturan stop loss dan take profit, serta dapat dioptimalkan parameternya.

Prinsip Strategi

Strategi ini terutama menggunakan garis EMA periode 50 dan indikator RSI periode 25. Garis EMA dianggap sebagai indikator grafik utama, sedangkan RSI digunakan untuk menilai kondisi overbought/oversold dan membantu menghasilkan sinyal trading. Ketika harga menembus garis EMA dari atas ke bawah, dihasilkan sinyal jual. Ketika harga menembus garis EMA dari bawah ke atas, dan indikator RSI menunjukkan tidak dalam kondisi overbought (nilai RSI kurang dari 70), dihasilkan sinyal beli. Untuk mengurangi kemungkinan sinyal palsu, strategi ini juga menambahkan garis EMA dengan periode yang lebih panjang (misalnya periode 70) sebagai salah satu filter.

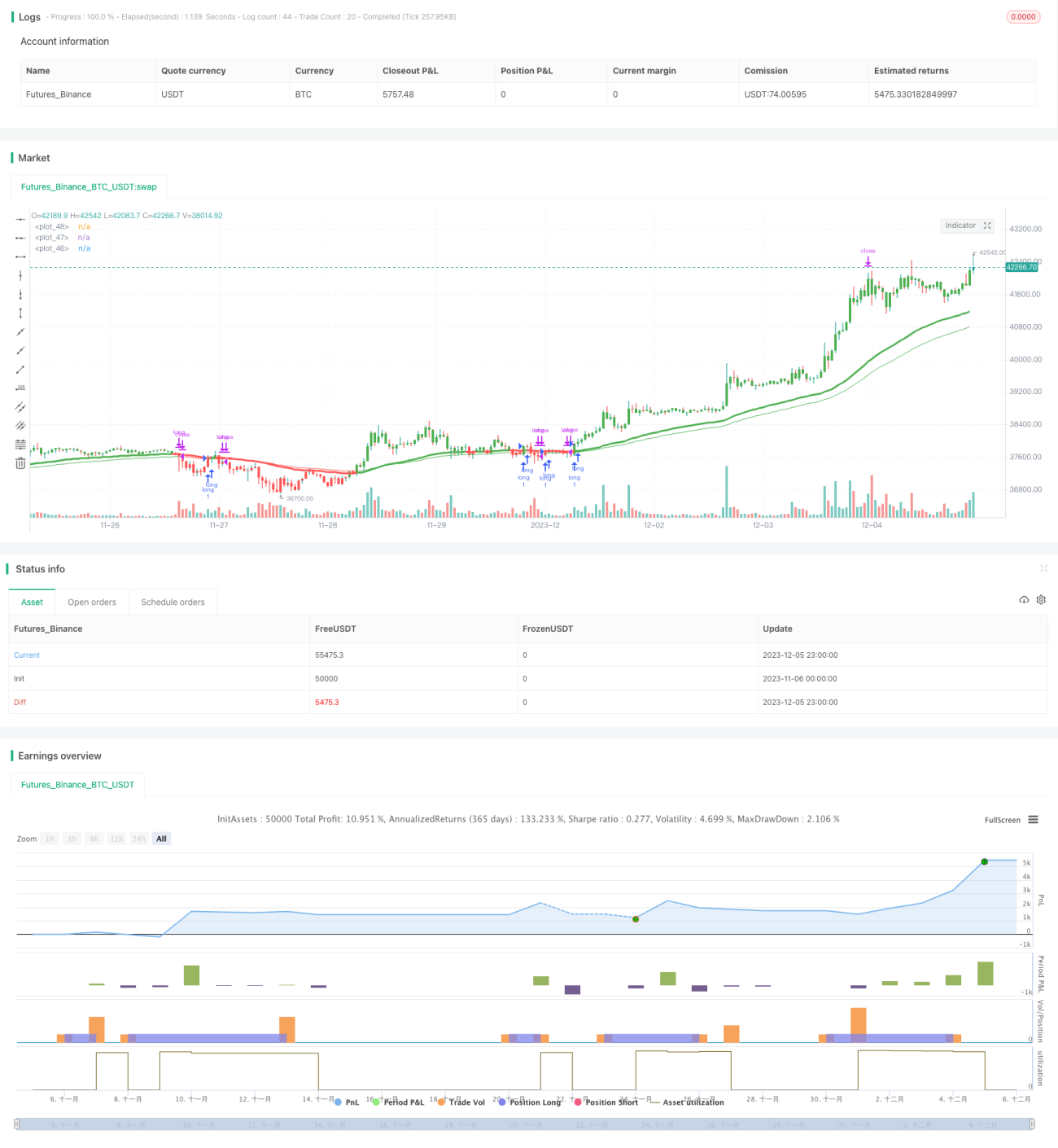

Setelah posisi masuk, strategi menetapkan level stop loss dan take profit. Jarak stop loss dapat diatur, secara default 5,1%; jarak take profit juga dapat diatur, secara default 9,6%. Ini secara efektif membatasi kerugian maksimum per transaksi.

Secara keseluruhan, strategi ini terutama bergantung pada pola garis EMA, dibantu oleh indikator RSI untuk menghindari kondisi overbought/oversold, serta memiliki kontrol stop loss dan take profit, cocok untuk menangkap koreksi jangka pendek Bitcoin.

Analisis Kelebihan

Strategi ini memiliki beberapa keunggulan utama:

-

Sinyal strategi cukup jelas, tidak menghasilkan banyak posisi palsu secara acak. Penggabungan EMA dan RSI membuat sinyal lebih jelas dan andal, tidak hanya bergantung pada satu indikator.

-

Strategi dilengkapi dengan kontrol stop loss dan take profit. Ini secara efektif dapat mengendalikan kerugian setiap transaksi, merupakan alat manajemen risiko yang sangat penting.

-

Parameter strategi dapat dioptimalkan. Panjang EMA, panjang RSI, dan lainnya adalah parameter yang dapat disesuaikan, pengguna dapat menemukan kombinasi parameter terbaik untuk pasar yang berbeda.

-

Strategi memungkinkan backtesting. Rentang waktu backtesting dapat diatur langsung di dalam strategi untuk memvalidasi strategi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama dari aspek berikut:

-

Pergerakan harga Bitcoin sangat fluktuatif, stop loss mungkin tertembus. Meskipun strategi telah menetapkan stop loss, dalam pergerakan besar Bitcoin, kisaran harga bergerak cukup lebar, sehingga garis stop loss bisa langsung tertembus. Hal ini dapat menyebabkan kerugian yang signifikan.

-

Risiko drawdown. Strategi tidak mempertimbangkan kontrol drawdown secara keseluruhan. Jika menghadapi fase koreksi yang cukup panjang, strategi akan mengalami drawdown tertentu.

-

Efektivitas sinyal menurun dalam kondisi pasar yang besar. Dalam pasar yang sangat liar, harga Bitcoin dapat mengalami pergerakan besar dan panjang. Pada saat itu, efektivitas sinyal jangka pendek akan menurun dan mudah terperangkap.

Untuk mengatasi risiko-risiko ini, langkah-langkah berikut dapat diambil untuk mengendalikan dan mengurangi dampaknya:

-

Melonggarkan jarak stop loss secara tepat. Jika terjadi pergerakan besar, jarak stop loss dapat diperlonggar, misalnya hingga sekitar 10%, untuk menghindari stop loss yang terlalu mudah tertembus.

-

Menggabungkan dengan filter indikator lain. Dapat menambahkan indikator tren seperti moving average yang tersusun bullish (multi-level MA), untuk menghindari penggunaan strategi ini selama fase koreksi jangka panjang.

-

Mengoptimalkan kumpulan parameter. Dapat menguji pengaturan parameter pada berbagai fase pasar, membuat beberapa kombinasi parameter, dan beralih parameter ketika terjadi pergerakan besar untuk meningkatkan kualitas sinyal.

Arah Optimasi

Strategi ini masih memiliki ruang untuk dioptimalkan lebih lanjut, terutama dari aspek berikut:

-

Menambahkan kontrol drawdown keseluruhan. Dapat menetapkan rasio drawdown maksimum, misalnya 20%, ketika drawdown tercapai, strategi berhenti trading untuk menghindari kerugian berlebihan.

-

Menambahkan kontrol frekuensi pembukaan posisi. Dapat membatasi jumlah pembukaan posisi per unit waktu, misalnya maksimal dua kali per jam, untuk menghindari trading yang terlalu sering.

-

Mengoptimalkan pengaturan parameter. Menguji kombinasi parameter pada berbagai kondisi pasar, membuat beberapa template parameter, dan memilih parameter yang sesuai dengan kondisi pasar saat trading live untuk meningkatkan efektivitas strategi.

-

Menggabungkan dengan indikator lain. Strategi ini dapat dikombinasikan dengan indikator tren, volatilitas, dan lainnya untuk membentuk dasar masuk trading yang lebih komprehensif dan andal.

Kesimpulan

Secara keseluruhan, strategi ini terutama bergantung pada pola koreksi jangka pendek Bitcoin, menggunakan EMA dan RSI untuk menghasilkan sinyal trading yang cukup jelas, serta dilengkapi dengan kontrol stop loss dan take profit, sehingga secara efektif dapat memanfaatkan peluang arbitrase dari pergerakan harga jangka pendek Bitcoin. Namun, strategi ini lebih cocok digunakan sebagai alat bantu jangka pendek, dan akan memberikan hasil yang lebih baik jika dikombinasikan dengan strategi lain, sehingga dapat menghasilkan kelebihan return yang stabil.

- 1