Strategi Rata-Rata Pergerakan Eksponensial Titik Balik Ganda

Ikhtisar

Strategi Indeks Rata-Rata Pergerakan Titik Balik Ganda adalah strategi yang menggabungkan perdagangan reversal dan dukungan/perlawanan dinamis. Strategi ini menggunakan indikator Stokastik untuk menentukan titik balik pasar, dan menggabungkan harga tertinggi, terendah, serta harga penutupan hari tersebut untuk menghitung level dukungan dan perlawanan dinamis. Pesanan akan ditempatkan ketika kedua sinyal strategi secara bersamaan memberikan sinyal beli atau jual. Strategi ini cocok untuk perdagangan jangka menengah dan pendek.

Prinsip Strategi

Strategi Reversal

Strategi reversal didasarkan pada prinsip: ketika pasar dinilai terlalu tinggi atau terlalu rendah, harga cenderung berbalik ke kisaran nilai wajar. Secara khusus, strategi reversal ini mengacu pada aturan Ulf Jensen:

Ketika harga penutupan naik selama 2 hari berturut-turut dibandingkan harga penutupan sebelumnya, dan garis Slow K 9 hari berada di bawah 50, lakukan posisi long; ketika harga penutupan turun selama 2 hari berturut-turut dibandingkan harga penutupan sebelumnya, dan garis Fast K 9 hari berada di atas 50, lakukan posisi short.

Strategi Dukungan dan Perlawanan Dinamis

Strategi dukungan dan perlawanan dinamis menghitung level dukungan dan perlawanan harian berdasarkan harga tertinggi, terendah, dan penutupan hari sebelumnya. Metode perhitungannya adalah:

Titik Pusat = (Harga Tertinggi + Harga Terendah + Harga Penutupan) / 3

Dukungan 1 = Titik Pusat - (Harga Tertinggi - Titik Pusat)

Perlawanan 1 = Titik Pusat + (Titik Pusat - Harga Terendah)

Ketika harga penutupan hari ini berada di atas garis Perlawanan 1, lakukan posisi long; ketika harga penutupan hari ini berada di bawah garis Dukungan 1, lakukan posisi short.

Sinyal Ganda

Strategi ini menggabungkan strategi reversal dan strategi dukungan/perlawanan dinamis. Pesanan hanya akan ditempatkan ketika kedua sinyal secara bersamaan muncul. Hal ini dapat menyaring sebagian noise perdagangan dan meningkatkan stabilitas.

Analisis Keunggulan

Keunggulan terbesar dari Strategi Indeks Rata-Rata Pergerakan Titik Balik Ganda adalah menggabungkan kelebihan strategi reversal dan strategi dukungan/perlawanan dinamis, sehingga dapat menangkap pergerakan besar pada titik balik pasar, sekaligus dapat menentukan arah berdasarkan hubungan harga harian dengan titik-titik kunci. Dibandingkan dengan strategi tunggal, strategi ini dapat menyaring sebagian noise perdagangan dan meningkatkan stabilitas.

Selain itu, strategi ini memiliki parameter yang relatif sedikit, sehingga mudah diimplementasikan dan dioptimalkan.

Analisis Risiko

Strategi Indeks Rata-Rata Pergerakan Titik Balik Ganda juga memiliki risiko sebagai berikut:

-

Risiko kegagalan reversal. Harga pasar mungkin mengalami ekspansi berlebihan, setelah sinyal reversal dikeluarkan, harga terus bergerak tanpa reversal yang substansial.

-

Risiko tembusnya dukungan/perlawanan. Harga harian dapat menembus level dukungan atau perlawanan yang dihitung, sehingga menghasilkan sinyal yang salah.

-

Risiko sinyal ganda yang terlalu konservatif sehingga kehilangan peluang pergerakan. Mekanisme sinyal ganda dapat menyaring terlalu banyak peluang perdagangan.

Tindakan penanggulangan:

-

Sesuaikan parameter secara tepat, identifikasi level dukungan dan perlawanan kunci.

-

Gunakan Stop Loss untuk mengendalikan kerugian.

-

Sesuaikan aturan sinyal ganda secara tepat untuk mempertahankan lebih banyak peluang perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji parameter indikator Stokastik yang berbeda untuk mengidentifikasi sensitivitas sinyal reversal.

-

Menguji sistem rata-rata bergerak yang berbeda untuk melacak tren jangka panjang.

-

Menambahkan faktor lain untuk menilai struktur pasar, misalnya indikator volume energi.

-

Mengoptimalkan aturan sinyal ganda untuk mengizinkan lebih banyak peluang perdagangan.

-

Menambahkan strategi stop loss untuk mengendalikan risiko.

Kesimpulan

Strategi Indeks Rata-Rata Pergerakan Titik Balik Ganda menggabungkan penilaian reversal perdagangan dan dukungan/perlawanan dinamis, sehingga dapat memperoleh keuntungan besar pada titik balik pasar, sekaligus dapat menentukan arah tren berdasarkan hubungan harga harian dengan titik-titik kunci. Dibandingkan dengan strategi tunggal, strategi ini dapat menyaring noise dan memiliki stabilitas yang lebih baik. Strategi ini dapat dioptimalkan secara tepat pada parameter, serta diuji dengan indikator lain untuk meningkatkan efektivitas.

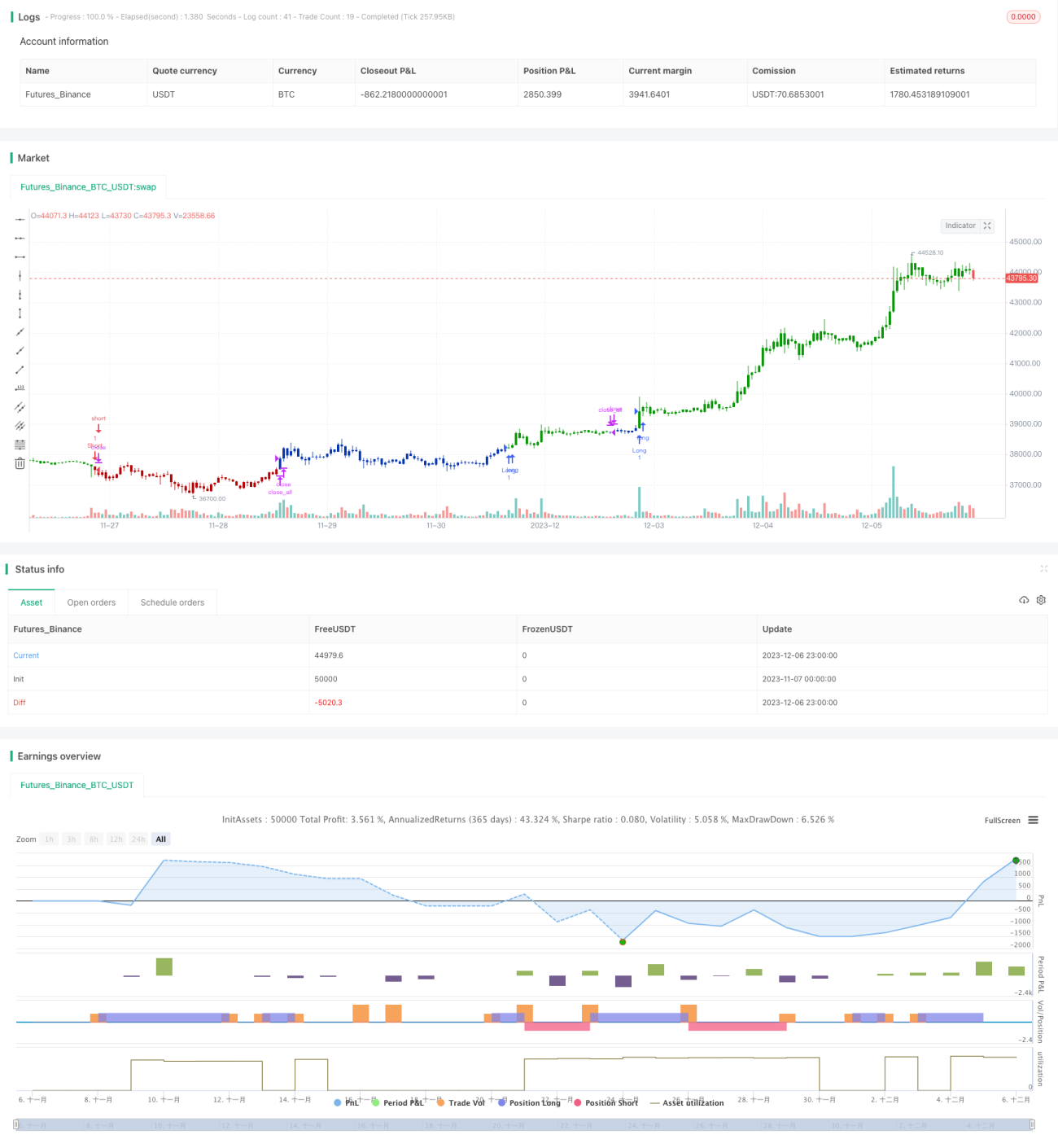

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1