Strategi Trading Osilasi Dua Sisi dengan Rata-rata Bergerak

Ikhtisar

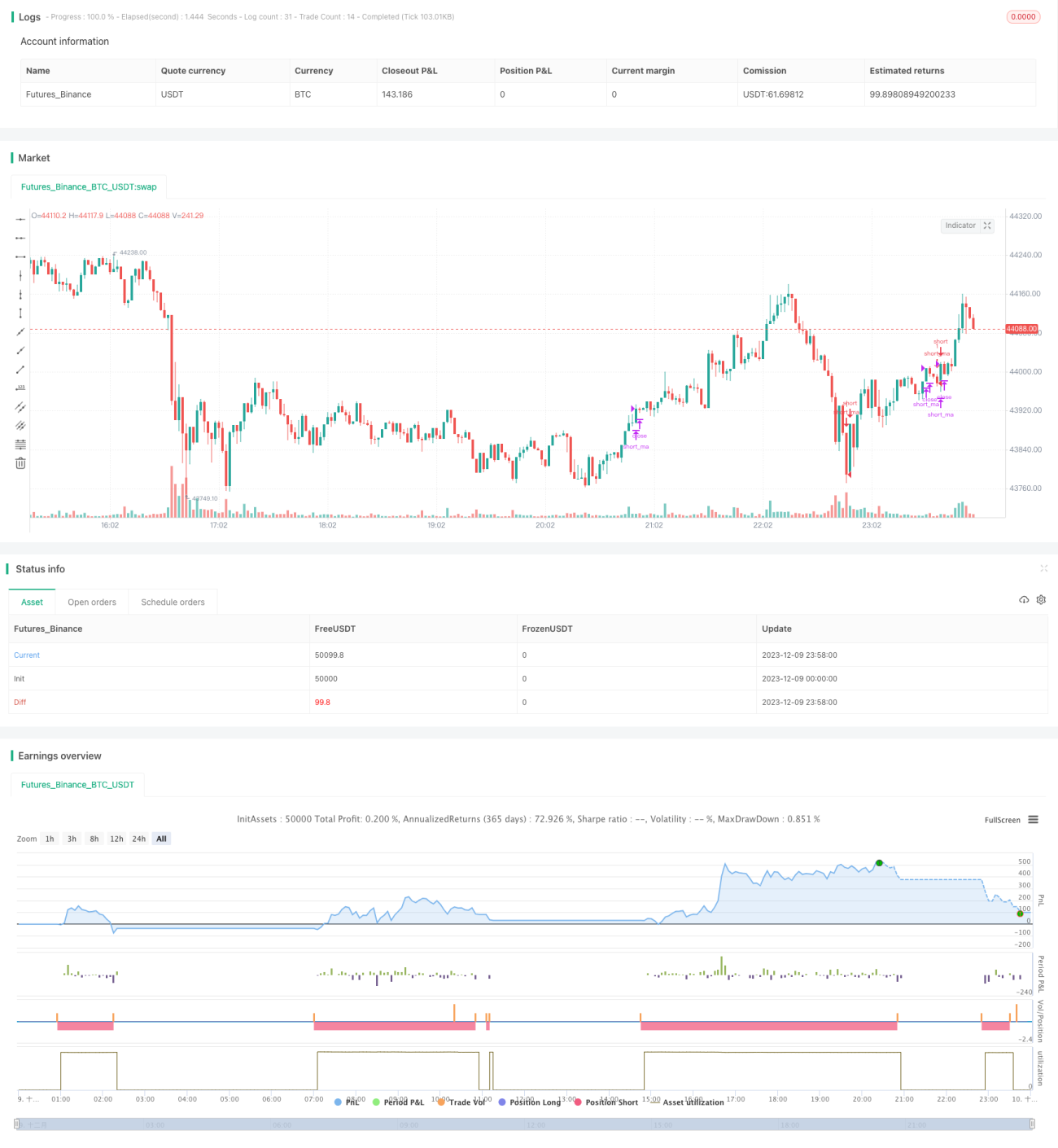

Strategi ini menggabungkan indikator moving average dan Bollinger Bands untuk menerapkan strategi perdagangan bilateral di antara rata-rata bergerak. Ketika harga menembus pita bawah, lakukan posisi beli; ketika harga menembus pita atas, lakukan posisi jual, memanfaatkan osilasi harga di antara rata-rata bergerak untuk meraih keuntungan.

Prinsip Strategi

- Hitung moving average cepat ma_short dan moving average lambat ma_long.

- Ketika ma_short melintasi ke atas ma_long, lakukan posisi beli; ketika ma_short melintasi ke bawah ma_long, lakukan posisi jual.

- Hitung pita atas, pita bawah, dan pita tengah Bollinger Bands.

- Ketika harga menembus ke atas pita bawah, konfirmasi sinyal beli; ketika harga menembus ke bawah pita atas, konfirmasi sinyal jual.

- Gabungkan sinyal dari indikator moving average dan Bollinger Bands. Buka posisi ketika sinyal searah, dan tutup posisi ketika sinyal berlawanan arah.

Analisis Keunggulan

- Menggabungkan dua indikator, relatif stabil, dapat menyaring sinyal palsu tertentu.

- Melakukan perdagangan osilasi di antara rata-rata bergerak dan Bollinger Bands, menghindari mengejar kenaikan dan menjual saat penurunan.

- Memungkinkan perdagangan bilateral, dapat memanfaatkan fluktuasi harga naik dan turun untuk meraih keuntungan.

Analisis Risiko

- Pengaturan parameter Bollinger Bands memengaruhi frekuensi perdagangan dan profitabilitas.

- Dalam pasar tren yang kuat, mudah mengalami kerugian besar.

- Sistem moving average itu sendiri cenderung menghasilkan lebih banyak kerugian saat penutupan posisi.

Solusi risiko:

- Optimalkan parameter Bollinger Bands, sesuaikan ke frekuensi perdagangan yang sesuai.

- Tetapkan strategi stop loss, kendalikan kerugian per transaksi.

- Gabungkan penilaian tren, gunakan strategi ini saat tren tidak jelas.

Arah Optimasi

- Uji kombinasi parameter yang berbeda untuk sistem moving average.

- Evaluasi apakah perlu menambahkan indikator volume untuk menyaring sinyal.

- Uji apakah menggabungkan indikator seperti RSI untuk menentukan area overbought/oversold.

Optimasi di atas dapat lebih meningkatkan tingkat profitabilitas, mengurangi perdagangan yang tidak perlu, menurunkan frekuensi perdagangan dan risiko kerugian.

Kesimpulan

Strategi ini menggabungkan sistem moving average dan Bollinger Bands, mewujudkan strategi perdagangan osilasi di antara rata-rata bergerak harga. Kombinasi dua indikator dapat meningkatkan kualitas sinyal, memungkinkan perdagangan bilateral untuk mendapatkan lebih banyak peluang. Dengan mengoptimalkan parameter lebih lanjut dan menambahkan indikator bantu lainnya untuk penilaian, dapat mengurangi perdagangan yang tidak perlu dan meningkatkan profitabilitas, layak diuji di pasar nyata dan dioptimalkan.

- 1