Strategi pelacakan tren berdasarkan indikator RSI dan rata-rata bergerak (MA)

Ikhtisar

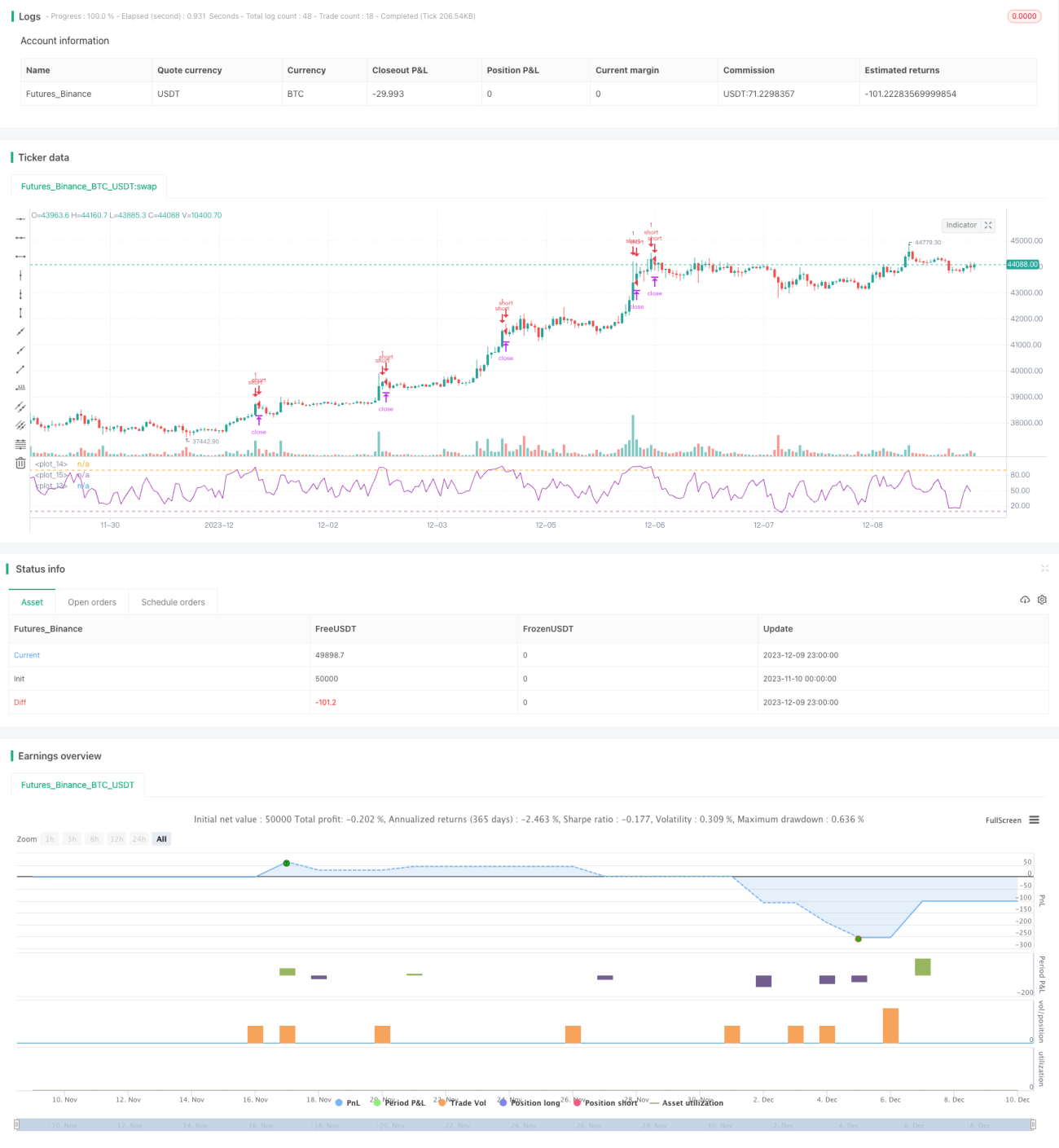

Strategi ini diberi nama "Strategi Pelacakan Tren RSI-MA", yang idenya adalah menggunakan indikator RSI dan MA secara bersamaan untuk menilai tren harga dan menghasilkan sinyal perdagangan. Ketika indikator RSI melebihi batas atas dan bawah yang ditetapkan, sinyal perdagangan dihasilkan, sedangkan MA digunakan untuk menyaring sinyal palsu, sehingga sinyal hanya dikeluarkan saat harga terus naik atau turun. Hal ini dapat secara efektif menyaring kondisi pasar yang bergerak sideways sambil tetap mempertahankan ruang profit tertentu.

Prinsip Strategi

Strategi ini terutama menggunakan indikator RSI dan MA. RSI digunakan untuk menentukan kondisi overbought dan oversold, sedangkan MA digunakan untuk menentukan arah tren. Logika spesifiknya adalah:

-

Hitung nilai indikator RSI, dan tetapkan ambang batas atas 90 dan ambang batas bawah 10. Ketika RSI melebihi 90, itu adalah sinyal overbought; ketika kurang dari 10, itu adalah sinyal oversold.

-

Hitung MA untuk periode tertentu (misalnya 4 hari). Ketika harga terus naik, MA akan miring ke atas; ketika harga terus turun, MA akan miring ke bawah.

-

Ketika RSI melebihi 90 dan MA miring ke atas, lakukan posisi pendek (short); ketika RSI kurang dari 10 dan MA miring ke bawah, lakukan posisi panjang (long).

-

Stop loss ditetapkan sebagai jumlah poin tetap per lot, sedangkan take profit ditetapkan sebagai persentase tetap per lot.

Analisis Keunggulan Strategi

Strategi ini menggabungkan penyaringan ganda dari indikator RSI dan MA, yang secara efektif dapat menyaring sinyal palsu dalam kondisi pasar yang bergerak sideways. Pada saat yang sama, pengaturan RSI menghindari sinyal yang datang terlalu lambat, sehingga memastikan ruang profit tertentu. Penggunaan MA untuk menentukan arah tren menghindari perdagangan yang berlawanan dengan tren. Selain itu, parameter strategi relatif sederhana, mudah dipahami dan dioptimalkan.

Analisis Risiko

Risiko utama strategi ini meliputi:

-

Peristiwa tak terduga yang menyebabkan penurunan atau kenaikan tajam, di mana RSI dan MA tidak sempat bereaksi, dapat menyebabkan kerugian yang cukup besar.

-

Dalam kondisi pasar yang bergerak sideways, RSI dan MA mungkin sering menghasilkan sinyal, menyebabkan perdagangan yang terlalu sering sehingga meningkatkan biaya transaksi dan biaya slippage.

-

Pengaturan parameter yang tidak tepat juga dapat memengaruhi kinerja strategi, misalnya jika ambang batas atas dan bawah RSI terlalu lebar, sinyal akan tertunda; jika terlalu sempit, sinyal akan terlalu sering.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dengan cara:

-

Menguji dan mengoptimalkan parameter untuk berbagai instrumen dan periode, untuk menemukan kombinasi parameter terbaik.

-

Menambahkan indikator lain seperti KDJ, BOLL, dll., untuk menetapkan kondisi penyaringan yang lebih ketat dan mengurangi kemungkinan perdagangan yang salah.

-

Menerapkan mekanisme stop loss dan take profit adaptif, misalnya menyesuaikan level stop loss secara dinamis berdasarkan volatilitas dan ATR.

-

Menambahkan algoritma pembelajaran mesin untuk secara otomatis menyesuaikan parameter strategi berdasarkan kondisi pasar, mencapai optimasi parameter yang dinamis.

Kesimpulan

Secara keseluruhan, strategi RSI-MA ini relatif sederhana dan praktis, menggabungkan pelacakan tren serta penilaian overbought dan oversold. Dalam kondisi pasar yang baik, strategi ini dapat menghasilkan keuntungan yang cukup. Namun, terdapat juga risiko perdagangan yang salah pada tingkat tertentu, sehingga perlu dioptimalkan lebih lanjut untuk mengurangi risiko dan meningkatkan stabilitas.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1