Strategi Trading Backtest Pusat Gravitasi

Ringkasan

Strategi perdagangan uji ulang titik berat adalah strategi perdagangan yang didasarkan pada rata-rata bergerak. Strategi ini menghitung "pusat" harga, yaitu posisi titik berat, dan membangun saluran harga sebagai koridor untuk kuotasi aset. Strategi ini dapat mengubah posisi long menjadi short dalam pengaturan input.

Prinsip Strategi

Strategi ini menghitung posisi titik berat menggunakan fungsi regresi linier. Secara spesifik, strategi ini menghitung nilai regresi linier dari harga penutupan selama periode Length, yaitu "pusat" harga. Kemudian, berdasarkan nilai tersebut, strategi ini menggerakkan Persen% ke atas dan ke bawah untuk membangun saluran harga. Batas atas dan bawah saluran harga masing-masing berfungsi sebagai sinyal untuk posisi long dan short. Ketika harga menembus batas atas, lakukan long; ketika harga menembus batas bawah, lakukan short. Parameter SignalLine digunakan untuk memilih apakah akan menggunakan batas atas dan bawah saluran pertama atau saluran kedua sebagai sinyal perdagangan. Parameter reverse digunakan untuk membalikkan posisi long dan short.

Analisis Keunggulan

Ini adalah strategi breakout yang sangat sederhana, dengan keunggulan utama:

- Logika yang jelas, mudah dipahami dan diimplementasikan.

- Hasil uji ulang yang baik, dengan kelayakan praktis tertentu.

- Pengaturan parameter yang fleksibel, dapat disesuaikan dengan kondisi pasar yang berbeda melalui penyesuaian parameter.

- Dapat dikonfigurasi untuk pembalikan, cocok untuk operasi dua arah.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Mungkin terdapat risiko overfitting selama proses uji ulang. Parameter perlu dioptimalkan ulang di pasar nyata.

- Kegagalan breakout dapat menyebabkan kerugian yang cukup besar.

- Frekuensi perdagangan mungkin cukup tinggi, sehingga perlu mengontrol tingkat penggunaan dana dengan baik.

Risiko dapat dikendalikan dengan menyesuaikan parameter seperti Bands, Length, dll. Stop loss juga dapat diatur untuk membatasi kerugian maksimum.

Arah Optimasi

Strategi ini dapat lebih dioptimalkan lagi:

- Menggabungkan indikator tren untuk menyaring sinyal, menghindari perdagangan yang melawan tren.

- Menambahkan mekanisme stop loss.

- Mengoptimalkan pengaturan parameter untuk meningkatkan rasio untung/rugi.

- Menambahkan kontrol posisi untuk mengurangi risiko.

Kesimpulan

Strategi perdagangan uji ulang titik berat adalah strategi breakout yang sederhana. Strategi ini memiliki logika yang jelas, kepraktisan yang kuat, dan pengaturan parameter yang fleksibel. Pada saat yang sama, ia juga memiliki risiko tertentu yang perlu dikendalikan melalui optimasi yang tepat. Strategi ini cocok digunakan sebagai strategi dasar untuk praktik dan optimasi, serta sangat baik untuk dipelajari oleh pemula.

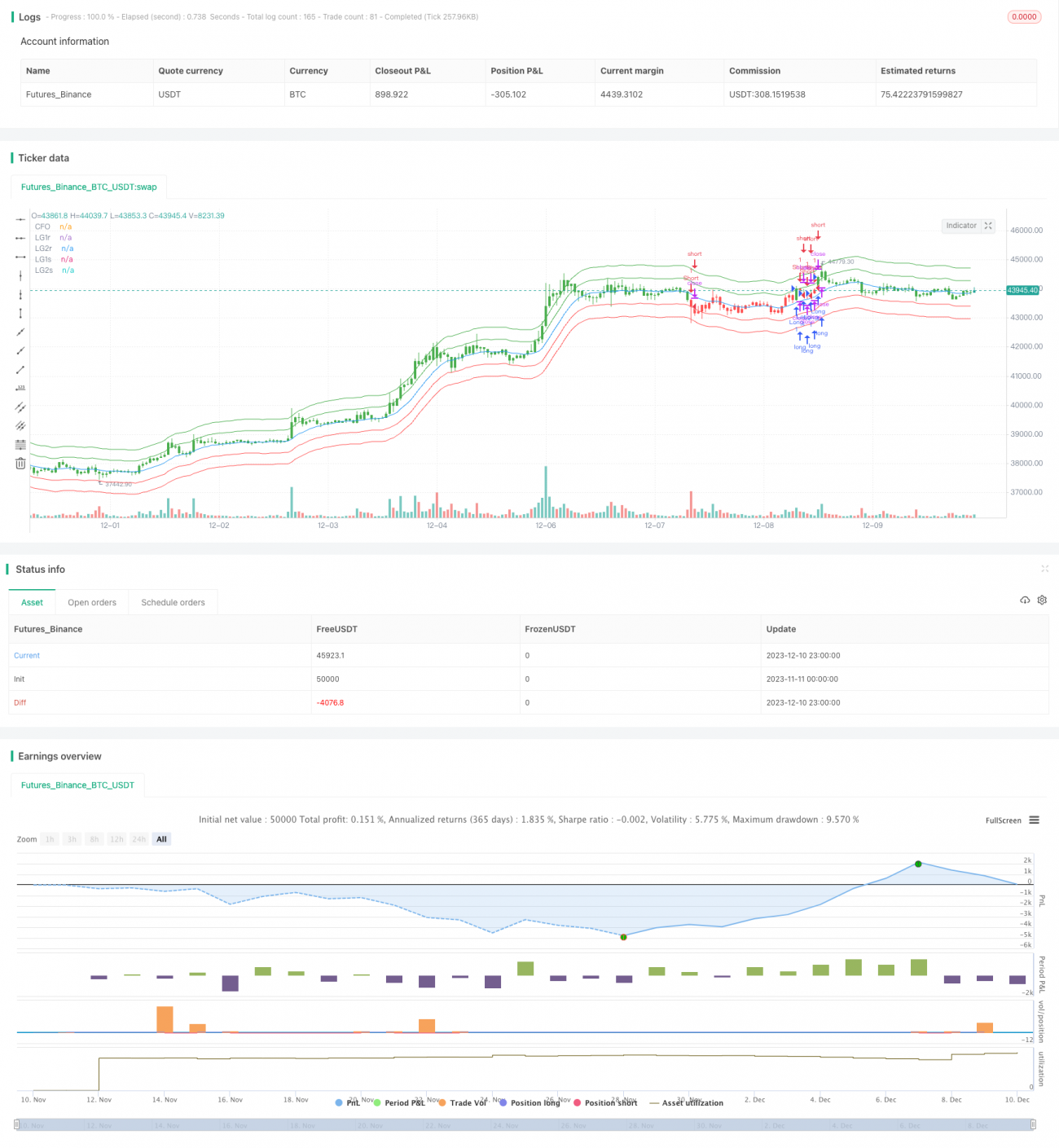

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1