Strategi perdagangan jangka panjang berdasarkan indikator CCI

Ringkasan

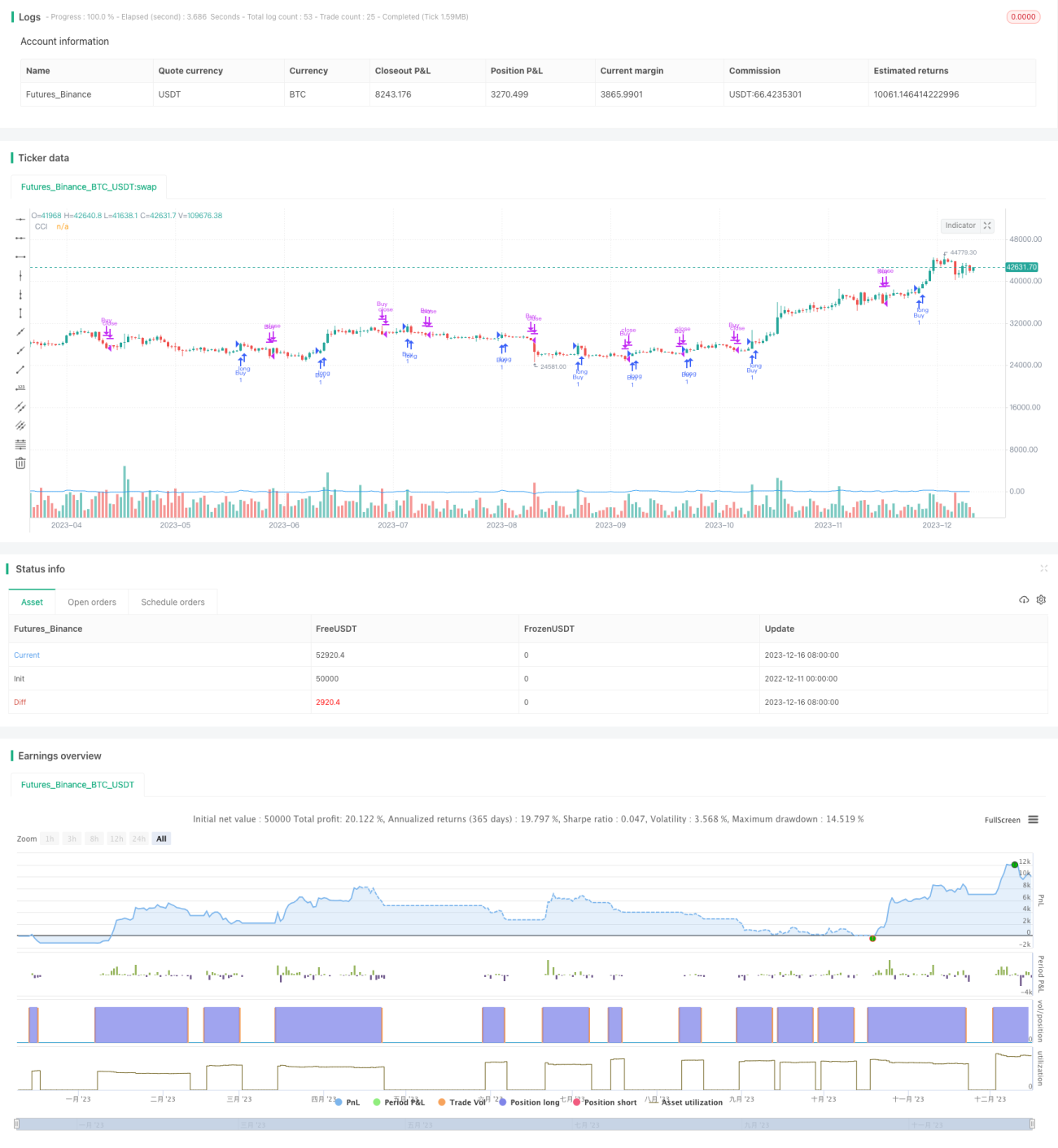

Strategi ini dirancang berdasarkan indikator CCI untuk strategi perdagangan jangka panjang yang hanya melakukan posisi long (buy) dan tidak pernah short (jual). Saat indikator CCI melebihi 100, sinyal beli dihasilkan; saat indikator CCI turun di bawah -100, sinyal jual dihasilkan. Strategi ini hanya mengizinkan penutupan posisi, tidak mengizinkan posisi short, sehingga secara efektif dapat menghindari risiko perdagangan short.

Prinsip Strategi

Indikator CCI adalah indikator osilasi tren yang mengukur penyimpangan harga saat ini dari harga tipikal dalam periode tertentu untuk menentukan apakah pasar saat ini dalam kondisi overbought atau oversold. Ketika indikator CCI melebihi 100, ini menunjukkan area overbought, di mana kita dapat mempertimbangkan untuk menjual; ketika indikator CCI turun di bawah -100, ini menunjukkan area oversold, di mana kita dapat mempertimbangkan untuk membeli.

Logika perdagangan strategi ini adalah: ketika CCI menembus ke atas level 100, sinyal beli dihasilkan, dan posisi long dapat dibuka; ketika kemudian CCI turun di bawah -100, sinyal jual dihasilkan, yang akan menutup posisi long yang ada sebelumnya. Selain itu, dengan hanya mengizinkan penutupan posisi, strategi ini mencegah terbukanya posisi short, sehingga mengendalikan risiko secara efektif.

Analisis Keunggulan Strategi

- Menggunakan indikator CCI untuk mengidentifikasi area overbought dan oversold, ini adalah teknik perdagangan yang cukup matang.

- Hanya melakukan posisi long tanpa posisi short, secara efektif menghindari risiko perdagangan short.

- Parameter CCI dapat disesuaikan, sehingga dapat dioptimalkan untuk berbagai instrumen.

- Logika strategi sederhana dan mudah dipahami serta diimplementasikan.

Analisis Risiko Strategi

- Indikator CCI sangat sensitif terhadap perubahan parameter; parameter yang berbeda dapat memberikan hasil yang sangat berbeda, sehingga perlu dioptimalkan dengan hati-hati.

- Saat indikator CCI memberikan sinyal perdagangan, perlu mempertimbangkan lebih banyak faktor untuk menghindari kesalahan interpretasi.

- Hanya melakukan posisi long dapat menyebabkan melewatkan peluang perdagangan short.

- Perlu mewaspadai dampak kejadian tak terduga terhadap harga agar tidak terjebak.

Arah Optimasi Strategi

- Mengoptimalkan parameter CCI untuk memilih parameter terbaik bagi setiap instrumen.

- Menggabungkan lebih banyak indikator untuk memfilter sinyal CCI guna meningkatkan akurasi.

- Menambahkan strategi stop-loss untuk mengurangi kerugian per perdagangan.

- Menambahkan sinyal reopen yang memungkinkan pembukaan posisi kembali.

- Secara tepat mengizinkan posisi short untuk meningkatkan potensi keuntungan strategi.

Kesimpulan

Strategi ini menggunakan indikator CCI untuk mengidentifikasi area overbought dan oversold, hanya melakukan posisi long dan tidak short, sehingga secara efektif menghindari risiko perdagangan short. Konsep strategi ini cukup matang, logikanya sederhana, dan mudah diimplementasikan. Namun, terdapat juga risiko tertentu yang perlu diperhatikan, seperti optimasi parameter, penggabungan lebih banyak indikator, dan pengaturan stop-loss. Melalui optimasi dan penyesuaian yang berkelanjutan, strategi ini dapat menjadi pilihan strategi perdagangan jangka panjang yang stabil dan andal.

- 1