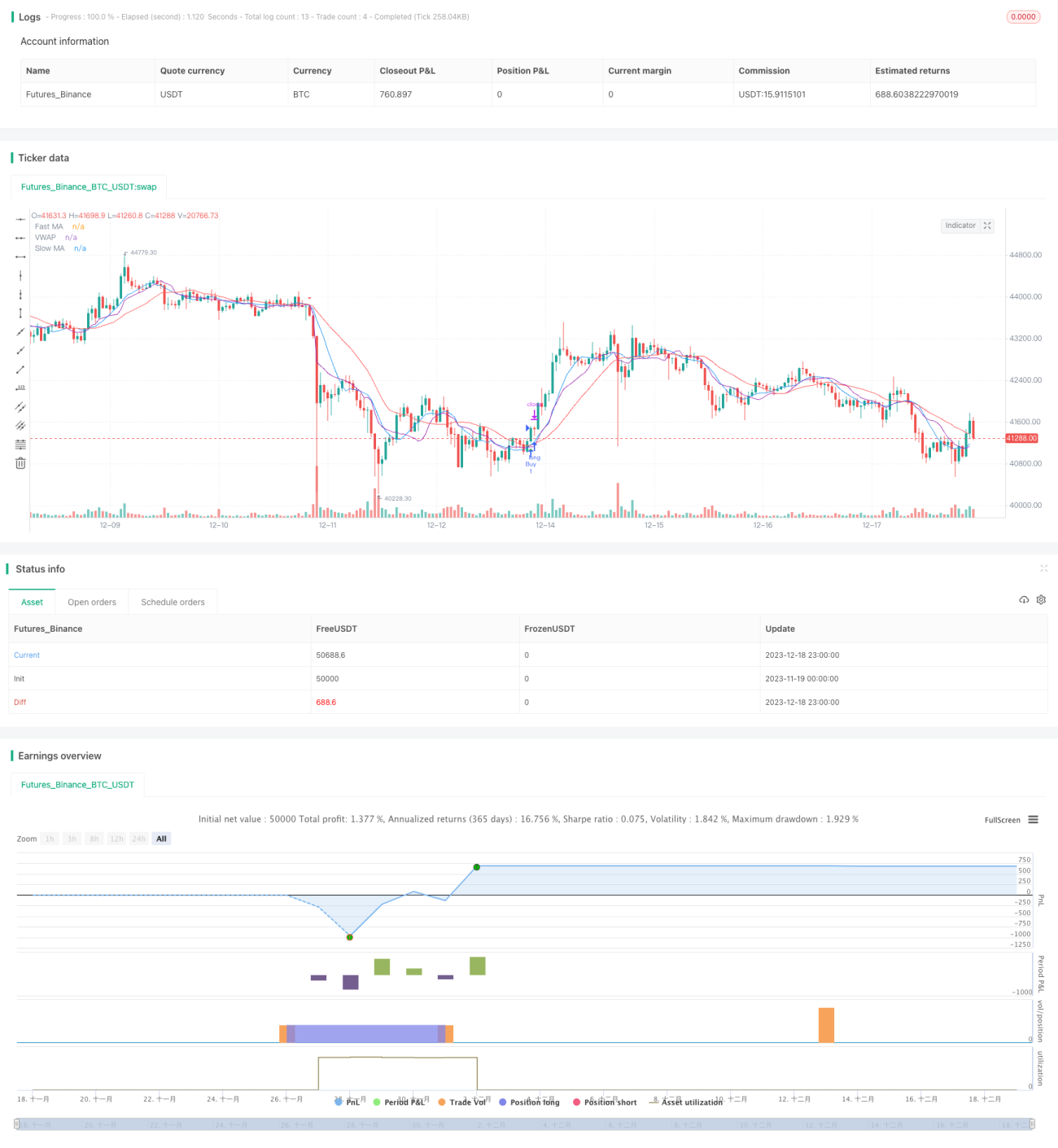

Strategi Flexible Stop-Loss dan Take-Profit Berdasarkan Cross MA/VWAP

Ikhtisar

Strategi ini menghitung rata-rata bergerak cepat, rata-rata bergerak lambat, dan harga rata-rata tertimbang volume (VWAP), mengidentifikasi sinyal persilangan di antara keduanya untuk menangkap pergerakan harga. Sinyal beli muncul ketika MA cepat menembus ke atas VWAP dan MA lambat; sinyal jual muncul ketika MA cepat menembus ke bawah VWAP dan MA lambat.

Prinsip Strategi

Strategi ini menggabungkan keunggulan rata-rata bergerak dan harga rata-rata tertimbang volume. Rata-rata bergerak efektif menyaring kebisingan pasar dan menentukan arah tren. Harga rata-rata tertimbang volume mencerminkan niat modal besar dengan lebih akurat. MA cepat menangkap tren jangka pendek, sementara MA lambat menyaring sinyal palsu. Ketika MA cepat menembus ke atas MA lambat dan VWAP, ini menunjukkan tren jangka pendek berubah menjadi bullish, menghasilkan sinyal beli; ketika menembus ke bawah, tren menjadi bearish, menghasilkan sinyal jual.

Analisis Keunggulan

- Menggunakan penyaringan MA ganda untuk mengurangi sinyal palsu

- VWAP mampu menilai niat modal besar secara akurat

- Parameter MA dapat diatur secara fleksibel untuk beradaptasi dengan berbagai periode

- Menggabungkan stop loss dan take profit untuk mengelola risiko secara efektif

Analisis Risiko

- Dalam pasar yang sangat bergejolak, sinyal salah dapat muncul berkali-kali

- Jika parameter VWAP tidak diatur dengan tepat, niat modal besar tidak dapat dinilai secara akurat

- Titik stop loss yang terlalu dekat tidak dapat mengikuti tren, sedangkan terlalu jauh meningkatkan risiko

Arah Optimalisasi

- Mengoptimalkan parameter MA dan VWAP agar sesuai dengan berbagai kondisi pasar

- Menggabungkan indikator lain seperti RSI untuk menyaring sinyal

- Menyesuaikan rasio stop loss dan take profit secara dinamis

Kesimpulan

Strategi ini mengintegrasikan keunggulan rata-rata bergerak dan VWAP, mengidentifikasi sinyal persilangan melalui penyaringan ganda, dipadukan dengan mekanisme stop loss dan take profit yang fleksibel, mampu mengelola risiko secara efektif. Ini adalah strategi pelacakan tren yang direkomendasikan.

- 1