Strategi Golden Cross Breakout dengan Dua EMA

Ringkasan

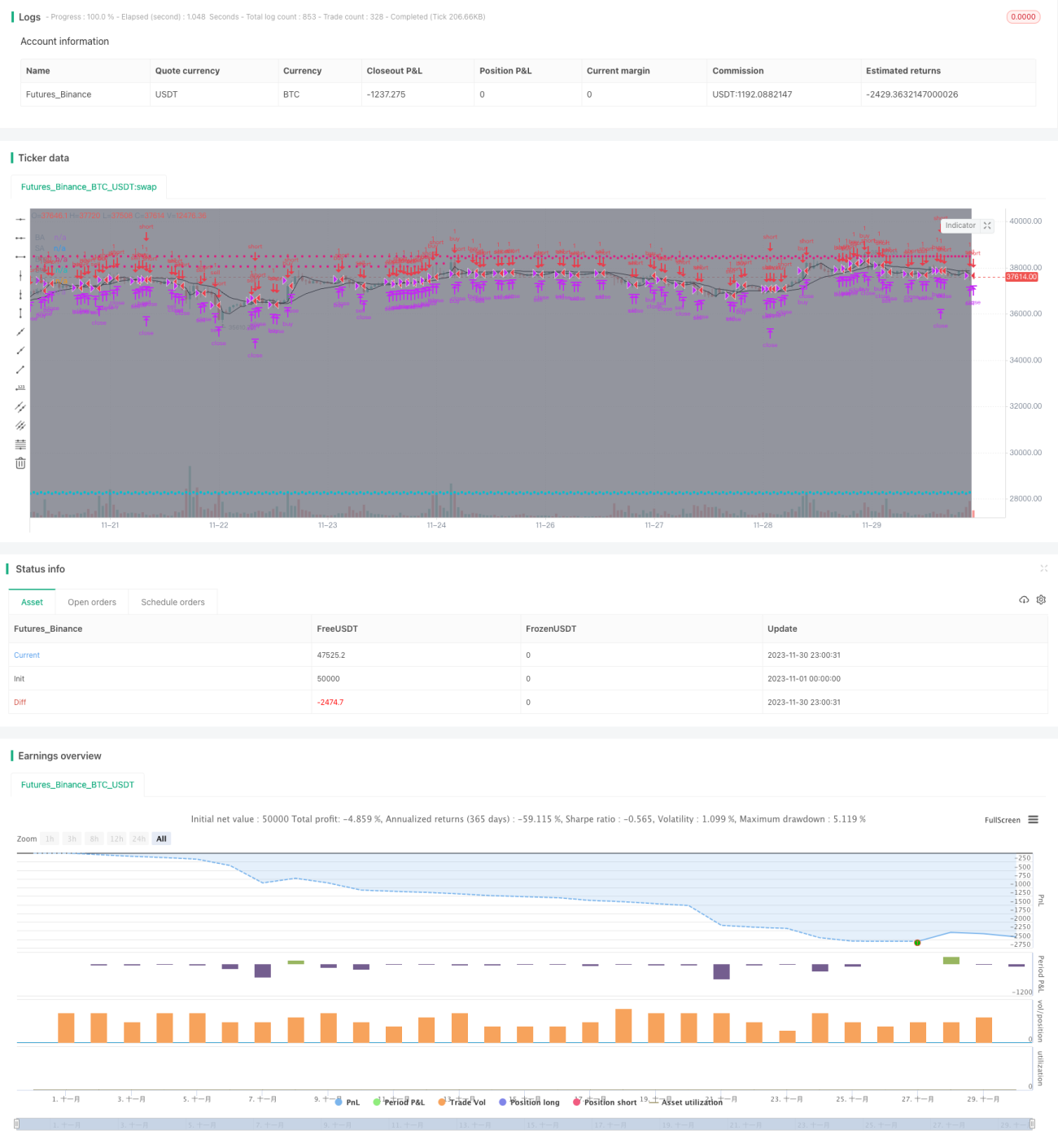

Strategi ini adalah strategi penelusuran tren yang beroperasi berdasarkan persilangan emas (golden cross) dan persilangan kematian (death cross) dari rata-rata pergerakan eksponensial (EMA) 5 menit dan 34 menit. Ketika garis cepat naik di atas garis lambat, posisi beli (long) dibuka; ketika garis cepat turun di bawah garis lambat, posisi jual (short) dibuka. Strategi ini juga menetapkan take profit dan stop loss untuk mengelola risiko.

Prinsip Strategi

- Garis cepat EMA5 dan garis lambat EMA34 menghasilkan sinyal perdagangan. EMA5 mencerminkan perubahan terbaru harga, sedangkan EMA34 mencerminkan perubahan jangka menengah harga.

- Saat garis cepat melintasi di atas garis lambat, itu adalah persilangan emas, yang menunjukkan bahwa tren jangka pendek lebih baik daripada tren jangka menengah, sehingga posisi beli dipertahankan.

- Saat garis cepat melintasi di bawah garis lambat, itu adalah persilangan kematian, yang menunjukkan bahwa tren jangka pendek lebih buruk daripada tren jangka menengah, sehingga posisi jual dipertahankan.

- Take profit dan stop loss ditetapkan untuk mengunci keuntungan dan mengendalikan risiko.

Analisis Keunggulan

- Menggunakan dua EMA untuk menyaring breakout palsu, menghindari jebakan pasar.

- Melacak tren jangka menengah, meningkatkan peluang profit.

- Penerapan take profit dan stop loss secara efektif mengelola risiko.

Analisis Risiko

- Dua EMA memiliki sifat lag, yang dapat menyebabkan kehilangan peluang perdagangan jangka pendek.

- Stop loss yang terlalu lebar meningkatkan risiko kerugian.

- Take profit yang terlalu sempit menghalangi maksimalisasi keuntungan.

Arah Optimasi

- Mengoptimalkan parameter EMA untuk menemukan kombinasi parameter terbaik.

- Mengoptimalkan titik take profit dan stop loss untuk mengunci keuntungan lebih besar.

- Menambahkan indikator lain sebagai filter, seperti MACD, KDJ, dll., untuk meningkatkan akurasi sinyal.

Kesimpulan

Strategi ini menghasilkan sinyal perdagangan melalui persilangan emas dan persilangan kematian dari dua rata-rata pergerakan eksponensial (EMA), serta menetapkan take profit dan stop loss untuk mengelola risiko. Ini adalah strategi penelusuran tren jangka menengah yang sederhana dan efektif. Mengoptimalkan parameter take profit/stop loss dan menyertakan indikator lain sebagai filter dapat lebih meningkatkan profitabilitas strategi yang stabil.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1