Strategi Mean Reversion dengan Bollinger Bands dan Indeks Kekuatan Intraday

Ikhtisar

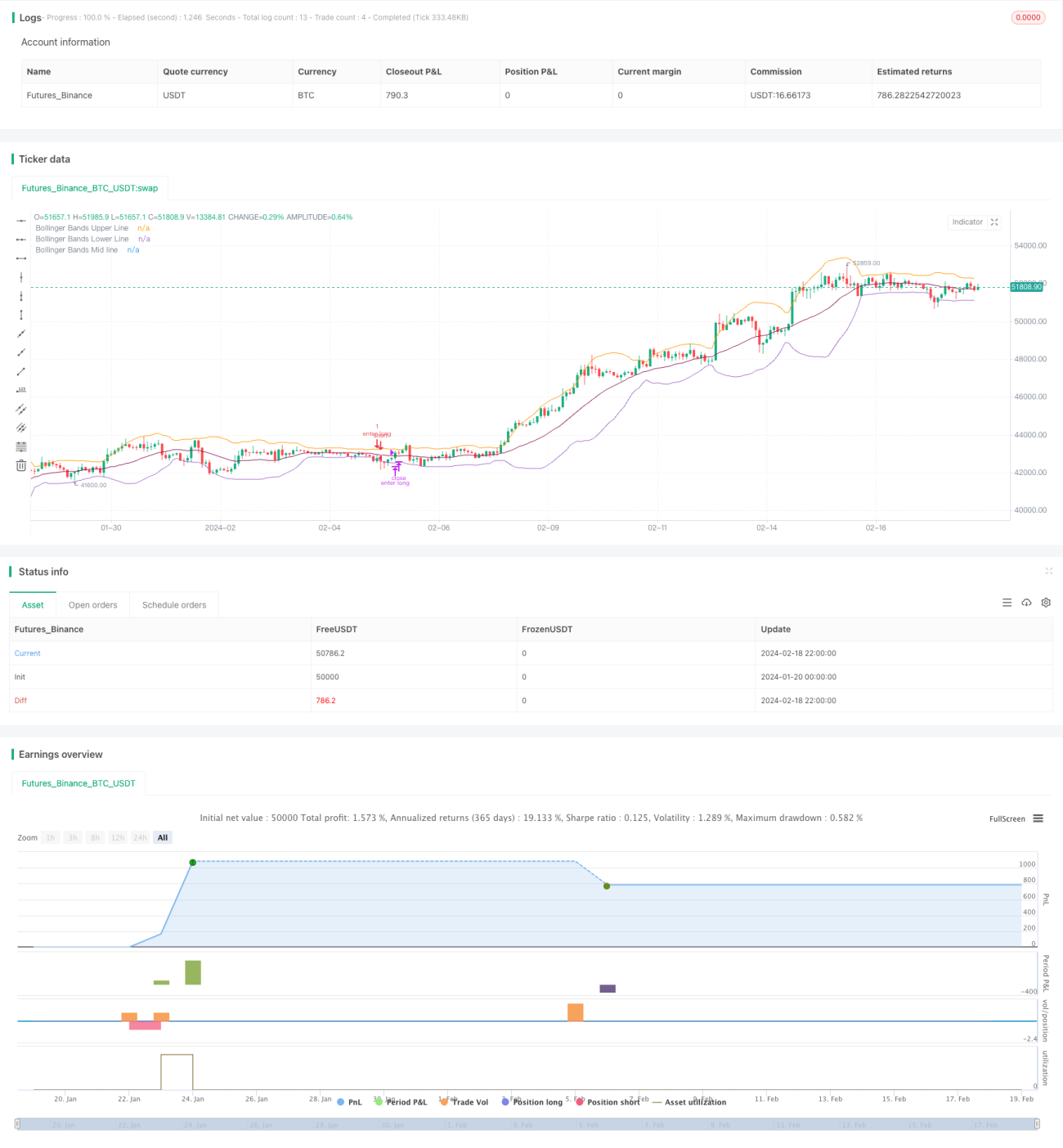

Strategi ini adalah strategi mean reversion berdasarkan Bollinger Bands dan Intraday Intensity Index. Strategi ini memanfaatkan harga yang menembus pita atas dan bawah Bollinger Bands, dikombinasikan dengan indikator volume Intraday Intensity Index untuk menentukan waktu masuk. Keunggulan strategi ini meliputi: memanfaatkan karakteristik harga yang kembali ke rata-rata untuk meraih keuntungan, serta menggabungkan indikator volume untuk memfilter sinyal. Namun, terdapat juga risiko seperti drawdown besar dan waktu yang lama untuk meraih keuntungan.

Prinsip Strategi

Strategi ini pertama-tama menghitung pita tengah, pita atas, dan pita bawah Bollinger Bands. Pita tengah adalah simple moving average atau exponential moving average dari harga penutupan. Pita atas dan bawah dibangun dengan menghitung standar deviasi, lalu menambahkan dan mengurangi dua kali standar deviasi dari pita tengah. Ketika harga menembus pita bawah, ini dianggap sebagai peluang mean reversion, sehingga posisi long diambil. Ketika harga menembus pita atas, harga dianggap terlalu menyimpang dari rata-rata, sehingga posisi short diambil.

Sebagai indikator pendukung, strategi ini memperkenalkan Intraday Intensity Index. Indikator ini menggabungkan informasi harga dan volume. Ketika indeks bernilai positif, itu menunjukkan kekuatan beli meningkat, digunakan sebagai sinyal long. Ketika indeks bernilai negatif, itu menunjukkan kekuatan jual meningkat, digunakan sebagai sinyal short.

Dalam pembukaan posisi, strategi memerlukan baik harga yang menembus pita atas atau bawah Bollinger Bands, maupun indikasi dari Intraday Intensity Index. Untuk stop loss, strategi menggunakan time stop loss: jika tidak ada keuntungan setelah periode tertentu, posisi ditutup untuk menghindari kerugian lebih lanjut.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah memanfaatkan karakteristik harga yang kembali ke rata-rata untuk meraih keuntungan. Ketika harga mengalami penyimpangan yang cukup besar, berdasarkan aturan statistik, probabilitas harga kembali ke garis tengah rata-rata cukup tinggi. Hal ini memberikan landasan teoritis bagi operasi strategi.

Keunggulan lainnya adalah strategi menambahkan indikator volume – Intraday Intensity Index – untuk memfilter sinyal harga. Volume dapat membuktikan validitas sinyal harga. Ini menghindari sinyal palsu yang mungkin terjadi ketika harga berfluktuasi tajam namun volume tidak mencukupi.

Analisis Risiko

Meskipun strategi ini bergantung pada peristiwa probabilitas harga kembali ke rata-rata untuk meraih keuntungan, pergerakan harga acak di pasar juga dapat memicu stop loss, sehingga mengakibatkan kerugian. Ini adalah risiko umum yang dihadapi oleh strategi mean reversion.

Risiko utama lainnya adalah bahwa proses harga kembali ke rata-rata sendiri membutuhkan waktu yang cukup lama. Bagi investor, dana dapat terikat untuk sementara waktu. Risiko waktu ini dapat menyebabkan investor kehilangan peluang investasi lain yang lebih baik.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Mengoptimalkan parameter Bollinger Bands: menyesuaikan periode dan standar deviasi agar sesuai dengan lingkungan volatilitas pasar yang berbeda.

-

Mencoba jenis moving average lain, misalnya linear weighted moving average untuk meningkatkan kehalusan.

-

Mencoba indikator volume lain untuk menemukan konfirmasi harga-volume yang lebih baik.

-

Menambahkan strategi stop loss dan take profit untuk mengontrol kerugian maksimum per order.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi mean reversion yang tipikal. Bergantung pada peristiwa probabilitas untuk meraih keuntungan, namun risikonya juga jelas. Dengan penyesuaian parameter dan optimalisasi indikator, hasil yang lebih baik dapat diperoleh. Namun bagi investor, memahami sifat strategi ini dengan benar juga merupakan kunci.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1