Strategi Perdagangan Kuantitatif Multi-Timeframe berdasarkan RSI yang Dihaluskan dengan EMA dan Take-Profit/Stop-Loss Dinamis berdasarkan ATR

Ikhtisar

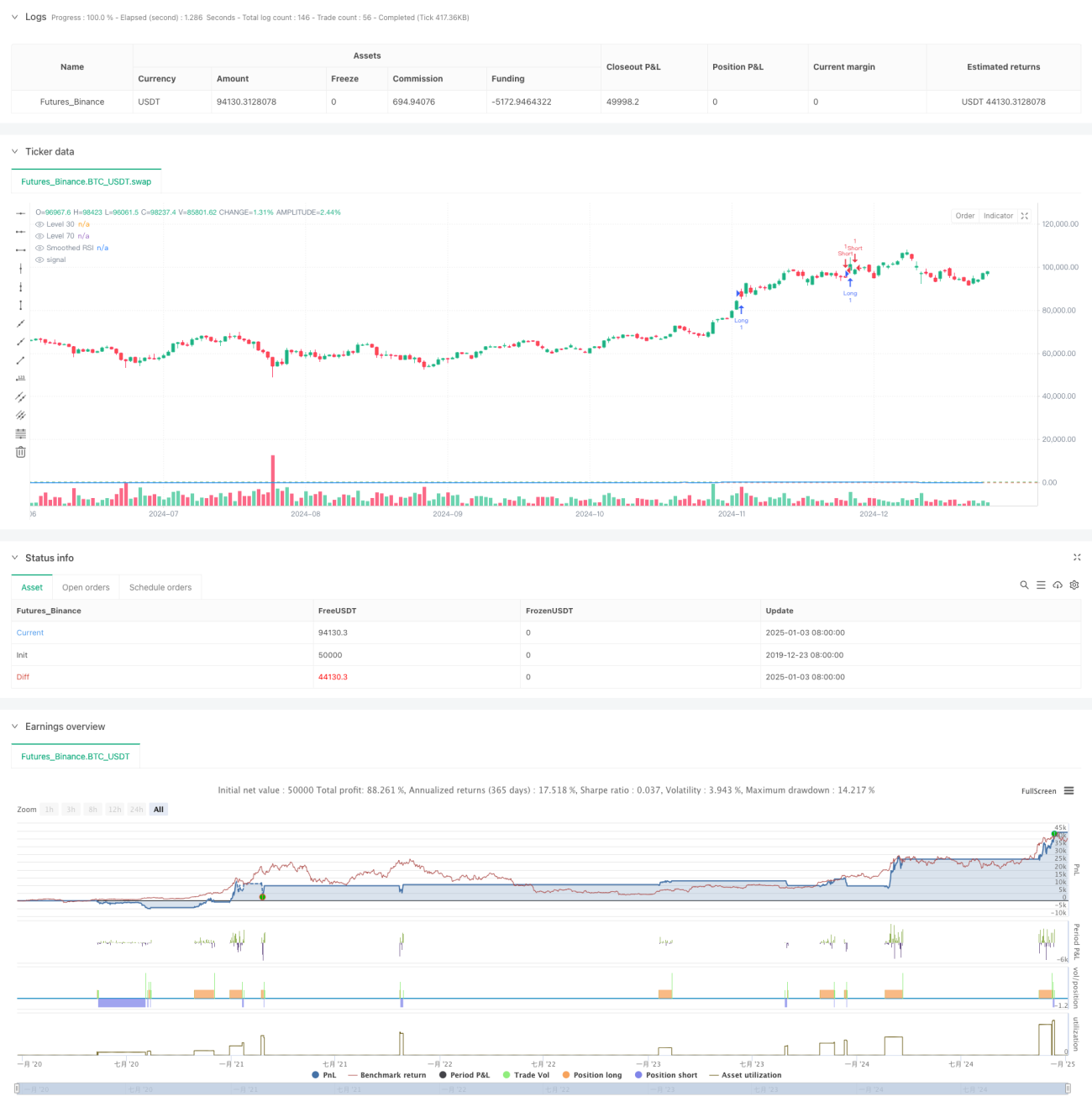

Strategi ini adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan Relative Strength Index (RSI), Exponential Moving Average (EMA), dan Average True Range (ATR). Strategi ini menghaluskan RSI menggunakan EMA, memicu perdagangan berdasarkan sinyal penetapan level kunci RSI, dan secara dinamis menetapkan tingkat stop loss dan take profit menggunakan ATR untuk mengelola risiko secara efektif. Selain itu, strategi ini juga menyertakan fitur pencatatan dan penghitungan sinyal perdagangan, membantu trader dalam pengujian ulang dan optimalisasi strategi.

Prinsip Strategi

Logika inti strategi terdiri dari beberapa bagian kunci berikut:

- Menggunakan RSI periode 14 untuk menghitung kondisi overbought dan oversold pasar.

- Menghaluskan RSI melalui EMA untuk mengurangi sinyal palsu.

- Menghasilkan sinyal perdagangan saat RSI menembus level kunci 70 dan 30.

- Menggunakan ATR untuk menghitung posisi stop loss dan take profit secara dinamis, meningkatkan fleksibilitas manajemen risiko.

- Membangun tabel pencatatan sinyal perdagangan untuk mencatat informasi harga setiap perdagangan.

Keunggulan Strategi

- Penghalusan sinyal yang kuat: Dengan menghaluskan RSI melalui EMA, gangguan dari sinyal penetapan palsu berkurang secara efektif.

- Manajemen risiko yang lengkap: Menggunakan skema stop loss dinamis berbasis ATR, posisi stop loss dapat disesuaikan secara adaptif sesuai dengan volatilitas pasar.

- Mekanisme perdagangan dua arah: Mendukung perdagangan long dan short, memanfaatkan peluang pasar secara maksimal.

- Parameter yang dapat disesuaikan: Semua parameter kunci dapat dikustomisasi, memudahkan optimalisasi sesuai dengan karakteristik pasar yang berbeda.

- Pemantauan visual: Mencatat sinyal perdagangan melalui tabel, memudahkan pemantauan strategi dan analisis pengujian ulang.

Risiko Strategi

- Risiko sinyal palsu RSI: Meskipun telah dihaluskan dengan EMA, RSI masih dapat menghasilkan sinyal penetapan palsu.

- Stop loss ATR yang tidak memadai: Dalam kondisi volatilitas pasar yang ekstrem, pengganda ATR yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat.

- Risiko optimalisasi parameter: Optimalisasi parameter yang berlebihan dapat menyebabkan overfitting strategi.

- Ketergantungan pada kondisi pasar: Kinerja strategi dapat berbeda secara signifikan antara pasar tren dan pasar sideways.

Arah Optimalisasi Strategi

- Memperkenalkan analisis multi-kerangka waktu: Menggabungkan sinyal RSI dari kerangka waktu yang lebih panjang untuk konfirmasi perdagangan.

- Mengoptimalkan mekanisme stop loss: Pertimbangkan untuk menyesuaikan pengganda ATR secara dinamis berdasarkan level support dan resistance.

- Menambahkan penilaian kondisi pasar: Menambahkan indikator identifikasi tren untuk menyesuaikan parameter strategi dalam berbagai kondisi pasar.

- Menyempurnakan penyaringan sinyal: Pertimbangkan untuk menambahkan indikator tambahan seperti volume perdagangan untuk menyaring sinyal penetapan palsu.

- Memperkenalkan manajemen posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar.

Kesimpulan

Strategi ini membangun sistem perdagangan kuantitatif yang lengkap dengan menggabungkan tiga indikator teknis klasik: RSI, EMA, dan ATR. Strategi ini memiliki kepraktisan yang kuat dalam hal pembuatan sinyal, manajemen risiko, dan eksekusi perdagangan. Melalui optimalisasi dan penyempurnaan yang berkelanjutan, strategi ini diharapkan dapat memberikan kinerja yang stabil dalam perdagangan langsung. Namun, pengguna perlu memperhatikan dampak kondisi pasar terhadap kinerja strategi, menetapkan parameter secara wajar, dan melakukan manajemen risiko yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1