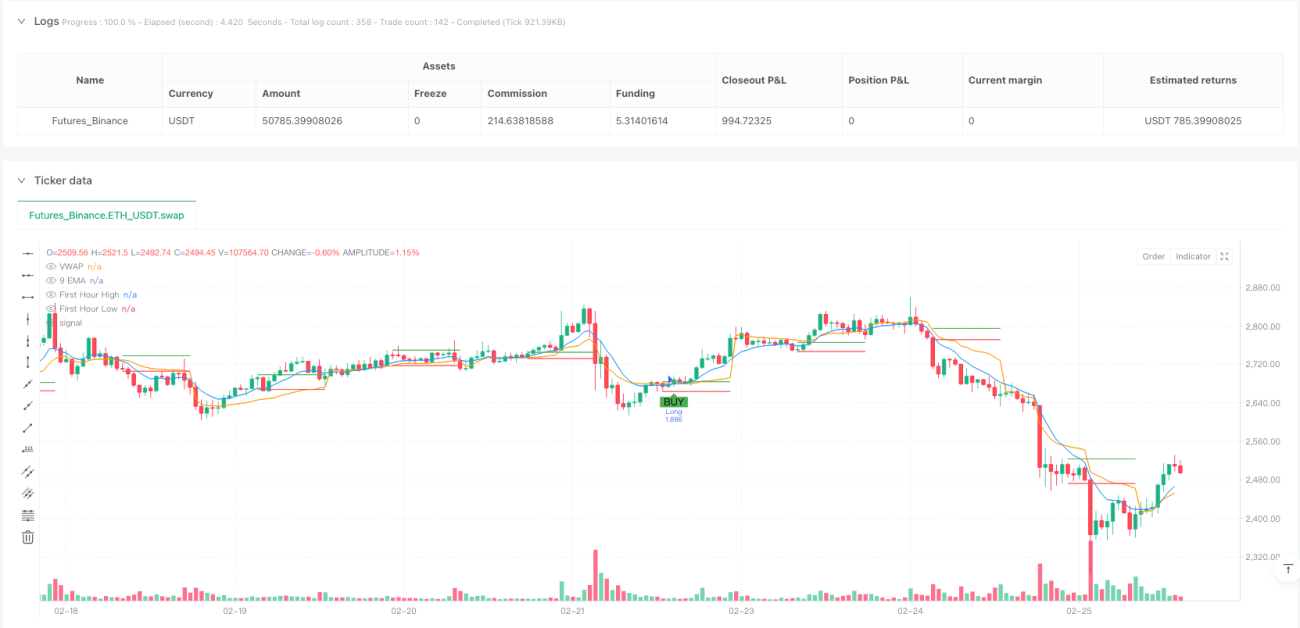

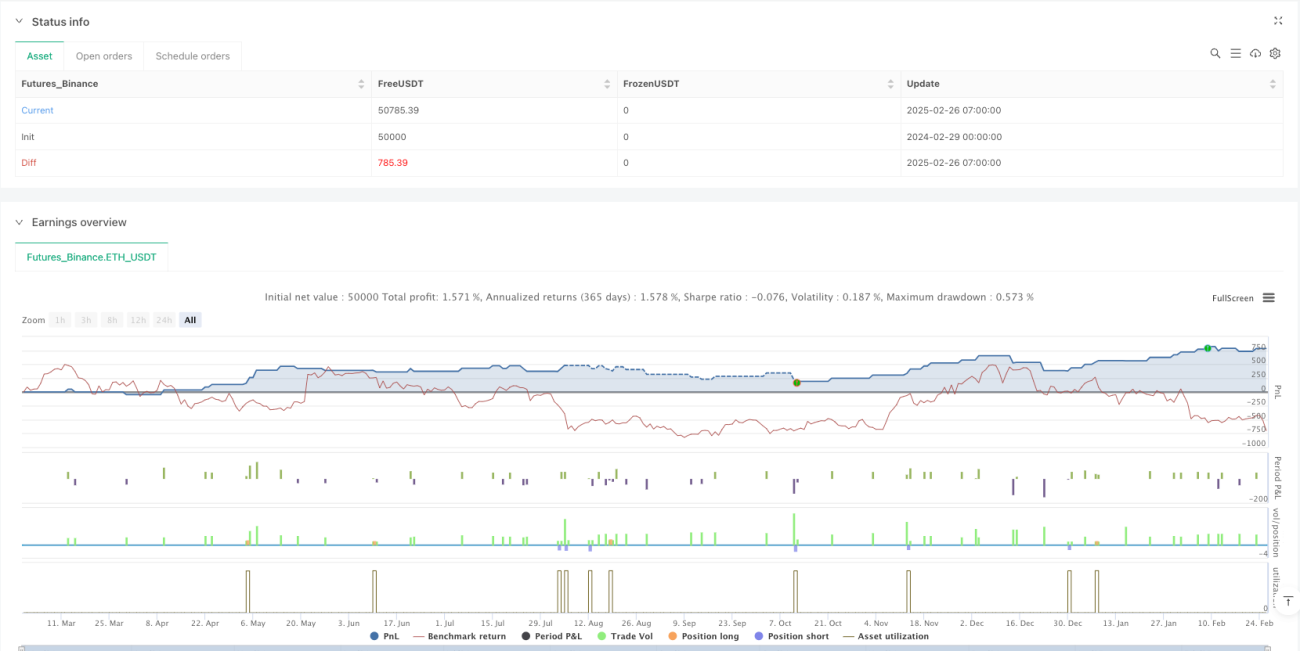

Ikhtisar

Strategi ini adalah sistem perdagangan kuantitatif yang dirancang khusus untuk perdagangan intraday, dengan gagasan inti berpusat pada aksi harga selama jam pertama pasar. Strategi ini mengidentifikasi level tertinggi dan terendah dari jam pertama pembukaan pasar sebagai level breakout kunci, dan menggabungkan EMA (Exponential Moving Average), VWAP (Volume-Weighted Average Price), dan mekanisme stop loss dinamis ATR (Average True Range) untuk membangun sistem perdagangan yang lengkap. Strategi ini sangat memperhatikan pemilihan waktu masuk, hanya mengizinkan sinyal perdagangan setelah jam pertama berakhir, yang membantu menghindari volatilitas awal sesi dan breakout palsu. Selain itu, strategi juga menggunakan kemiringan EMA sebagai alat konfirmasi tren, memastikan arah perdagangan sejalan dengan tren jangka pendek, sehingga meningkatkan tingkat keberhasilan perdagangan.

Prinsip Strategi

Logika inti strategi dapat dibagi menjadi beberapa bagian kunci:

-

Penentuan Titik Tertinggi dan Terendah Jam Pertama: Strategi memantau dan mencatat harga tertinggi dan terendah selama jam pertama setelah pasar dibuka (60 menit mulai pukul 9:15). Kedua level harga ini akan bertindak sebagai titik breakout potensial.

-

Perhitungan Indikator Teknis:

- EMA periode 9: Sebagai indikator cepat tren harga

- VWAP: Sebagai referensi level harga pasar secara keseluruhan

- Kemiringan EMA: Menghitung selisih antara EMA saat ini dengan EMA periode sebelumnya, digunakan untuk mengonfirmasi arah tren

-

Kondisi Masuk:

- Masuk Long: Harga menembus titik tertinggi jam pertama, bersamaan dengan EMA 9 melintasi ke atas VWAP, dan kemiringan EMA positif

- Masuk Short: Harga menembus titik terendah jam pertama, bersamaan dengan EMA 9 melintasi ke bawah VWAP, dan kemiringan EMA negatif

- Kedua kondisi masuk mensyaratkan periode jam pertama telah berakhir

-

Strategi Keluar:

- Stop Loss: Stop loss dinamis berbasis ATR, secara default 1 kali ATR

- Take Profit: Target persentase tetap, secara default pergerakan harga 1%

-

Manajemen Modal:

- Strategi secara default menggunakan 10% dari dana akun untuk setiap perdagangan

Konsep desain ini menggabungkan perdagangan breakout, konfirmasi tren, dan manajemen risiko dinamis, menghasilkan pendekatan perdagangan yang lengkap dan sistematis. Dengan mensyaratkan bahwa breakout harga harus terjadi bersamaan dengan konfirmasi indikator teknis, strategi secara efektif mengurangi risiko breakout palsu.

Keunggulan Strategi

Setelah menganalisis secara mendalam kode strategi, beberapa keunggulan yang jelas dapat dirangkum:

-

Waktu Masuk yang Tepat: Dengan menggunakan titik tertinggi dan terendah jam pertama sebagai level kunci, strategi dapat menangkap peluang breakout intraday yang penting. Jam pertama pasar sering menetapkan rentang perdagangan harian, dan menembus level-level ini biasanya menandakan adanya momentum yang kuat.

-

Mekanisme Konfirmasi Ganda: Strategi tidak hanya bergantung pada breakout harga, tetapi juga memerlukan konfirmasi persilangan EMA dan VWAP serta konsistensi arah kemiringan EMA. Penyaringan ganda ini sangat mengurangi sinyal palsu.

-

Manajemen Risiko Dinamis: Dengan menggunakan ATR sebagai dasar stop loss, strategi secara otomatis menyesuaikan jarak stop loss sesuai volatilitas pasar, memberikan lebih banyak ruang bernapas bagi harga saat volatilitas tinggi, dan memperketat stop loss saat volatilitas rendah untuk melindungi keuntungan.

-

Aturan Perdagangan yang Jelas: Strategi mendefinisikan kondisi masuk dan keluar yang jelas, mengurangi penilaian subjektif, dan membantu menjaga disiplin perdagangan.

-

Fitur Bantuan Visual: Kode mencakup penandaan sinyal dan visualisasi level kunci, membantu trader memahami logika strategi secara intuitif dan memantau peluang perdagangan secara real-time.

-

Adaptasi terhadap Irama Pasar: Dengan hanya mengizinkan masuk setelah jam pertama berakhir, strategi menghindari pergerakan tidak teratur yang umum terjadi saat pembukaan, dan berfokus pada pergerakan yang cenderung lebih berkelanjutan.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada beberapa potensi risiko dan keterbatasan:

-

Ketergantungan Berlebihan pada Satu Periode Waktu: Strategi sangat bergantung pada titik tertinggi dan terendah yang terbentuk selama jam pertama. Jika periode ini tidak representatif (misalnya volatilitas rendah yang tidak biasa atau terpengaruh berita sementara), kualitas sinyal perdagangan selanjutnya dapat menurun.

-

Keterbatasan Target Take Profit Tetap: Target take profit tetap 1% mungkin tidak dapat beradaptasi dengan lingkungan pasar yang berbeda dan aset dengan volatilitas yang berbeda. Pada hari dengan tren kuat, hal ini dapat menyebabkan pengambilan keuntungan terlalu dini, kehilangan potensi keuntungan yang lebih besar.

-

Risiko Keterlambatan EMA dan VWAP: Sebagai indikator lagging, sinyal persilangan EMA dan VWAP dapat terjadi setelah harga sudah menembus secara signifikan, menyebabkan harga masuk yang tidak ideal.

-

Tidak Mempertimbangkan Lingkungan Pasar Secara Keseluruhan: Strategi tidak memasukkan penilaian lingkungan pasar yang lebih luas (seperti tren pasar secara keseluruhan, lingkungan volatilitas, atau analisis korelasi), sehingga mungkin berkinerja buruk dalam kondisi pasar tertentu.

-

Tantangan Eksekusi Strategi Intraday: Sebagai strategi intraday, diperlukan efisiensi eksekusi yang tinggi dan slippage yang rendah, yang dapat menjadi tantangan dalam perdagangan nyata.

Untuk mengurangi risiko-risiko ini, disarankan:

- Menggabungkan filter teknis atau fundamental lainnya

- Menyesuaikan kelipatan ATR dan target take profit sesuai karakteristik aset

- Mempertimbangkan untuk menambahkan filter waktu, menghindari perdagangan pada periode yang tidak efisien

- Melakukan backtest secara berkala dan menyesuaikan parameter sesuai perubahan pasar

Arah Optimasi Strategi

Berdasarkan analisis logika strategi dan potensi risiko, berikut adalah beberapa arah optimasi yang layak dipertimbangkan:

-

Penyesuaian Parameter Adaptif:

- Menyesuaikan kelipatan ATR secara otomatis berdasarkan volatilitas historis

- Menetapkan target take profit secara dinamis berdasarkan karakteristik aset atau kondisi pasar

- Mempertimbangkan untuk mengimplementasikan periode EMA adaptif agar sesuai dengan lingkungan pasar yang berbeda

-

Menambahkan Filter Lingkungan Pasar:

- Memasukkan penilaian tren pasar secara keseluruhan, seperti arah indeks

- Menambahkan filter volatilitas, menyesuaikan perilaku strategi selama periode volatilitas sangat tinggi atau sangat rendah

- Mempertimbangkan filter waktu, menghindari periode perdagangan yang tidak efisien tertentu

-

Mengoptimalkan Logika Jam Pertama:

- Menguji definisi jam pertama yang berbeda (misalnya 30 menit, 45 menit, atau 90 menit)

- Mempertimbangkan penggunaan struktur harga jam pertama daripada titik tertinggi/terendah sederhana

- Mengeksplorasi hubungan antara penutupan hari sebelumnya dan pembukaan hari ini sebagai filter tambahan

-

Meningkatkan Mekanisme Keluar:

- Mengimplementasikan trailing stop untuk melindungi keuntungan dan memungkinkan kelanjutan tren

- Menguji keluar dinamis berdasarkan indikator teknis (misalnya persilangan EMA terbalik)

- Mempertimbangkan strategi take profit sebagian, menutup sebagian posisi saat target tertentu tercapai

-

Meningkatkan Manajemen Risiko:

- Menyesuaikan ukuran posisi berdasarkan ekspektasi volatilitas harian

- Mengimplementasikan batas kerugian harian untuk mengendalikan risiko keseluruhan

- Mempertimbangkan manajemen risiko adaptif berdasarkan hasil perdagangan masa lalu

Arah optimasi ini bertujuan untuk mempertahankan logika inti strategi sambil meningkatkan adaptabilitas dan ketangguhannya, sehingga tetap efektif dalam rentang kondisi pasar yang lebih luas.

Kesimpulan

Strategi Optimasi Kemiringan EMA dengan Stop Loss ATR Periode Awal adalah sistem perdagangan kuantitatif intraday yang terstruktur dengan baik. Dengan menggabungkan breakout titik tertinggi/terendah jam pertama, konfirmasi indikator teknis, dan manajemen risiko dinamis, strategi ini menyediakan pendekatan perdagangan yang sistematis bagi para trader. Keunggulan terbesar dari strategi ini terletak pada mekanisme konfirmasi ganda dan aturan perdagangan yang jelas, yang membantu mengurangi sinyal palsu dan menjaga disiplin perdagangan.

Namun, strategi ini juga memiliki beberapa keterbatasan, seperti ketergantungan berlebihan pada satu periode waktu dan masalah adaptabilitas target take profit tetap. Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti penyesuaian parameter adaptif, penambahan filter lingkungan pasar, dan peningkatan mekanisme keluar, para trader dapat lebih meningkatkan ketangguhan dan adaptabilitas strategi.

Secara keseluruhan, ini adalah strategi perdagangan yang memiliki dasar kuat dan pemikiran yang jelas, sangat cocok untuk trader kuantitatif yang tertarik pada perdagangan intraday. Dengan penyesuaian dan optimasi parameter yang tepat, strategi ini memiliki potensi menjadi alat yang efektif dalam portofolio perdagangan. Perlu dicatat bahwa setiap strategi perdagangan harus melalui backtest dan validasi yang memadai, serta disertai manajemen modal yang sesuai dengan toleransi risiko individu.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1