ブロックチェーンの定量投資シリーズコース (3) カレンダー・スプレッド・アービトラージ

作者: リン・ハーンルービー作成日: 2018-08-27 16:49:50, 更新日:NO. 1 1987年にソロスが書いた 『金融錬金術』では 重要な命題が提唱されています 市場の価格が 未来に対する偏った見方を 示すという意味では 常に間違っていると思います 市場有効性仮説は理論的仮定に過ぎない.実際には,市場参加者は常に合理的ではなく,各時点において,参加者はすべての情報を完全に獲得し,客観的に解釈することはできません.同じ情報であっても,すべてのフィードバックは異なります.

言い換えれば,価格そのものは既に市場参加者の誤った期待を含んでいるので,本質的には市場価格は常に誤っている.これは仲介業者にとって利益の源かもしれません.

NO.2 上記の原則に基づき,非効率的な先物市場では,異なる期間の配達契約の市場影響が常に同期されず,価格設定が完全に有効な理由ではないことも知っています.

次に,同じ取引目標の異なる時点での配達契約の価格に基づいて,両価格の間には大きな差がある場合,異なる期間の先物契約を同時に取引し,時間間仲介を行うことが可能です. コモディティ・フューチャーと同様に,デジタル通貨も時間間仲介契約ポートフォリオが関連している.例えば,OKEX取引所で:ETC週間,ETC来週,ETC四半期.

例えば,ETC週とETC四半期間のスプレッドが長期間5周で維持されていると仮定します.スプレッドが7に達すると,将来のある時点でスプレッドが5に戻ることを期待します.その後,ETC週を売り,ETC四半期を購入してスプレッドをショートすることができます.逆の方です.

NO.3 このスプレッドは存在するが,手動アービタージでは,手動操作の時間がかかり,精度が低いため,価格変動の影響のために多くの不確実性があります.

量的なモデルを通じて 利 arbitrageの機会を把握し 利 arbitrageの取引戦略を開発し プログラムアルゴリズムによって 取引先に自動で取引オーダーを発行し 機会を迅速かつ正確に把握し 効率的に収入を得ることができます これは量的な利 arbitrageの魅力です

この記事では,デジタル通貨取引におけるFMZ定量取引プラットフォームとOKEX取引所のETC先物契約の使い方について説明します.

NO.4 デジタル通貨の時間間仲介戦略を作成する 難易度:普通レベル 戦略的環境 トランザクション目標:Ethereum classic (ETC) スプレッドデータ: ETC週刊 - ETC四半期 取引期間: 5分 位置一致 1:1 トランザクションタイプ:同じ品種 期間間 戦略の論理 ローング・スプレッド・ポジションの購入条件: 経常口座にポジションがない場合,スプレッドがボール・インジケーターのダウントレイルより小さい場合,スプレッド・オーダーをします.これは週にロング・ETCを購入し,四半期にショート・ETCを売ります.

ショートセールス・スプレッドポジション条件: 経常口座にポジションがない場合,スプレッドがボール指標のアップレールより高くなった場合,スプレッドオーダーをします.これは,毎週ショート・ETCを売却し,四半期ごとにロング・ETCを購入します.

長期株価差の購入条件を閉じる: 決済口座が長期ETCの週期ポジションと短期ETCの四半期ポジションを保持し,株価差がBoll指標の中央線よりも高くなった場合,閉じる株価差の注文をします.これは,週にETCを売却し,四半期にETCをカバーするために購入します.

ショートセール・スプレッドポジション条件を閉じる: 経常口座が ETCのショート・週期ポジションと ETCのショート・四半期ポジションを保持し,スプレッドがボール指標のミドルレールより低い場合,スプレッドを閉じるオーダーを設定します.これは: ETCをカバーするために週に買い,四半期に ETCを売却します.

NO.5 上記はデジタル通貨のシンプルな説明です. デジタル通貨の時間間仲介戦略のロジックです. では,自分のアイデアをプログラムにどのように実装しますか? まずFMZの定量取引プラットフォームでフレームワークを構築してみました. 戦略の枠組み

戦略の枠組みは,戦略的思考と取引プロセスに従って簡単に構築できます. 戦略全体は,3つのステップに簡略化できます.

- 取引前の事前処理

- データを集めて計算します

- 注文して 追跡する

NO.6 次に,実際の取引プロセスと取引の詳細に基づいて,必要な詳細を戦略枠組みに記入する必要があります.

まず 取引前の事前処理 ステップ1: グローバル環境では,必要なグローバル変数を宣言します. チャートを構成するチャートオブジェクトを宣言する バールチャート = { } Chart 関数を呼び出し,チャートを初期化します Var ObjChart = チャート (チャート) 拡散配列を格納する空の配列を宣言する バール= [ ] 履歴データを記録するタイムスタンプ変数を宣言する Var oldTime = 0 について ステップ2: 戦略のための外部パラメータを設定します.

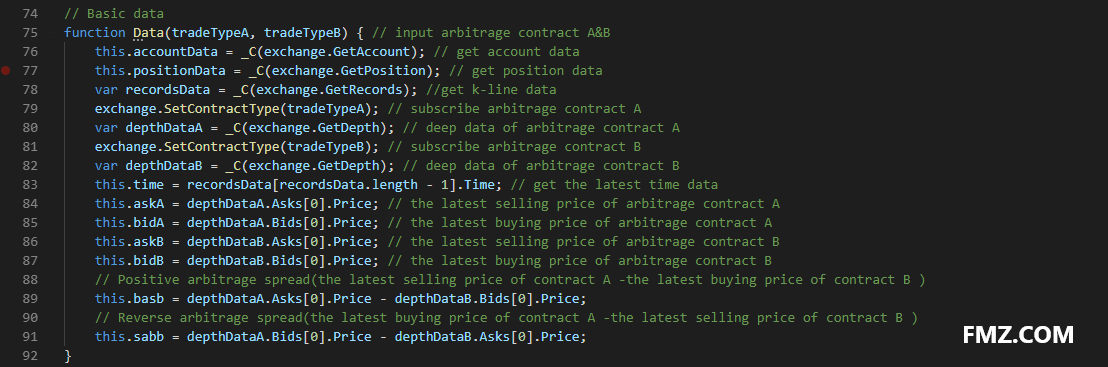

ステップ3:データ処理機能を定義する 基本データ機能:データ ()) コンストラクタを作成するデータとその内部プロパティを定義する.例えば:アカウントデータ,ポジションデータ,K線データタイムスタンプ,アビラージ契約の最新の購入/販売価格 A/B,ポジティブ/リバースアビラージ・スプレッド

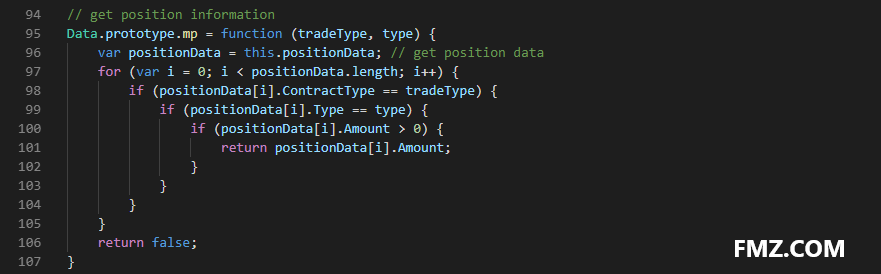

位置関数:mp () を取得する 指定された契約と指定された方向のポジションの数を返します. 存在しない場合は false を返します.

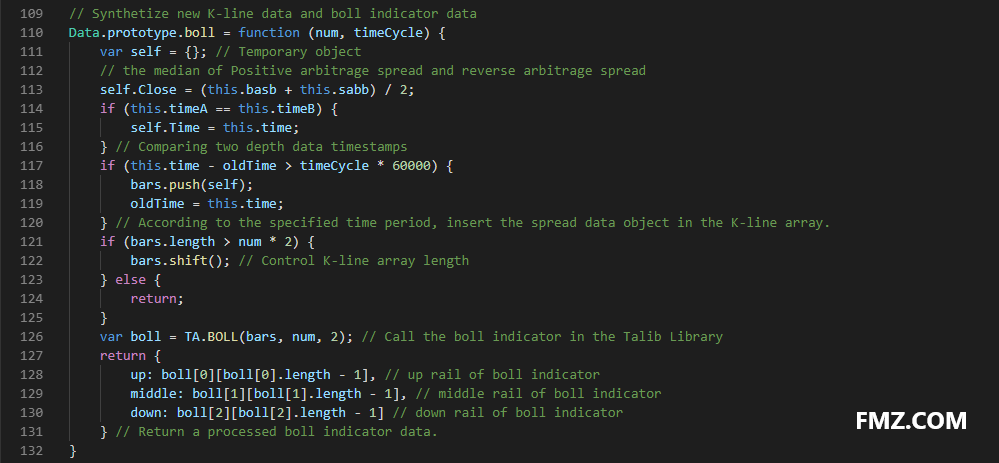

K線と指標関数:boll ()) ポジティブ/リバース・アービタージ・スプレッドのデータに基づいて 新しいK線配列を合成し ボール指標で計算された 上/中/下レールのデータを返します

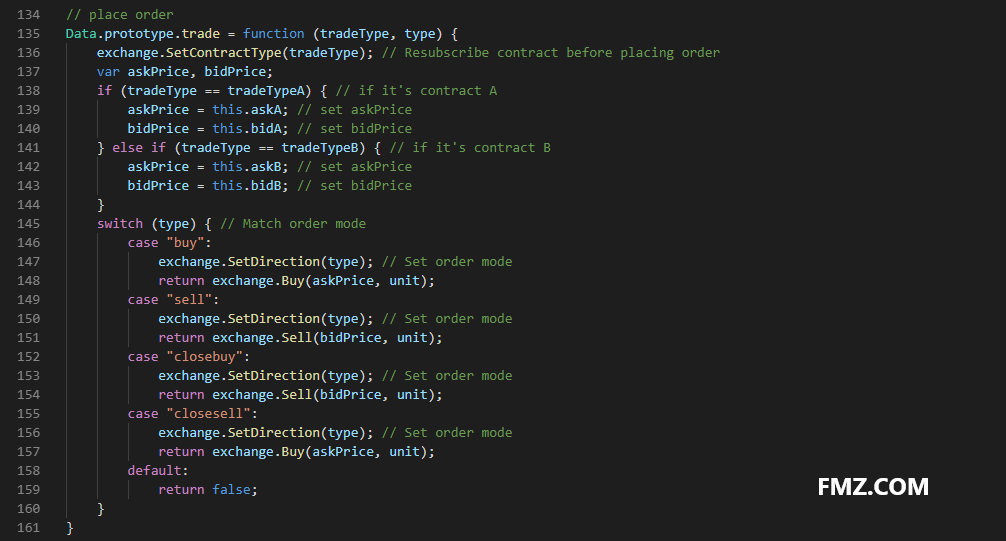

注文機能:取引 () オーダー契約名と取引タイプを入力し,その後,最後の購入/販売価格で注文を配置し,注文を配置した後,結果を返します.注文の2つの異なる方向を同時に注文する必要がありますので,最後の購入/販売価格は,注文契約名に従って関数内で変換されます.

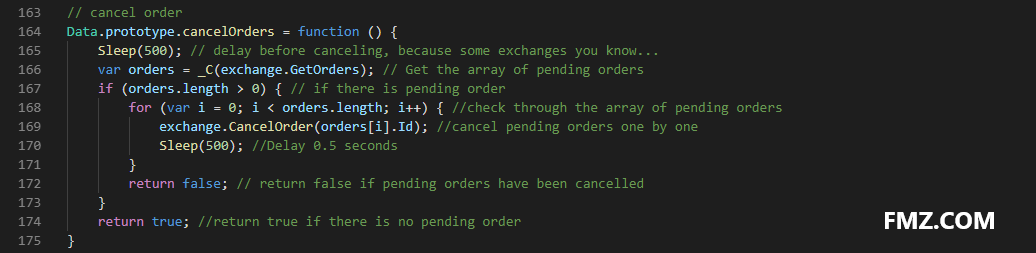

注文をキャンセルする機能: cancelOrders ()) 待機中の注文を一列に並べて,一枚ずつキャンセルします.待機中の注文がある場合は, false を返します.存在しない場合は, true を返します.

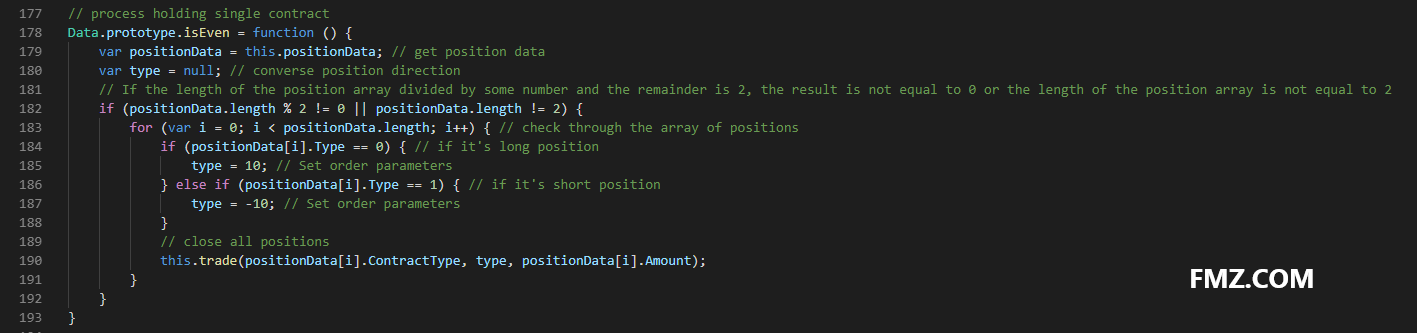

プロセス保有単一の契約: isEven ()) アブタージ取引におけるシングルレグの場合は,すべてのポジションを単に閉じて直接処理されます. もちろん,価格を追いかけることもできます.

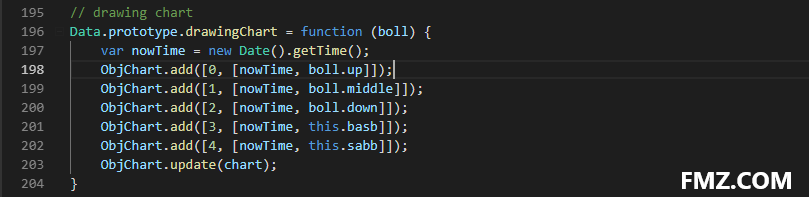

図を描く機能:図を描く ()) グラフに必要な市場データと指標データを引き出すためにObjChart.add () 方法を呼び出す:アップ,ミドル,ダウンレール,ポジティブ/リバース・アービタージ・スプレッド.

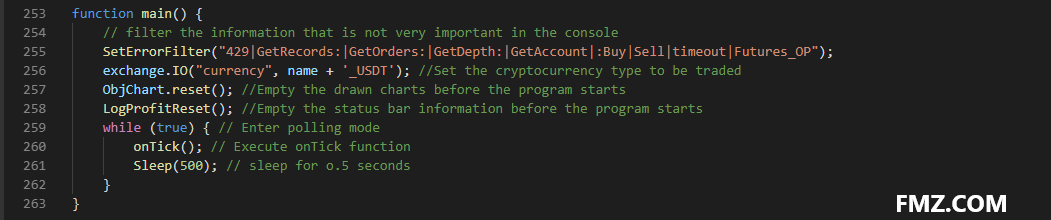

ステップ4: main () の入力関数で,プログラム開始後1回しか実行されないトランザクションの前に,次のコードを実行します.

コンソールにあまり重要でない情報をフィルタリングします SetErrorFilter ()) 取引するデジタル通貨の種類を設定するexchange.IOについて プログラム開始前に描かれたチャートを空く ObjChart.reset ()) プログラムを起動する前に状態バー情報を空にして LogProfitReset ()

NO.7 トランザクション前の上記の事前処理を定義した後,次のステップに移行し,投票モードに入力し,OnTick () 関数を繰り返す必要があります. 投票時に睡眠時間を設定します デジタル通貨取引所の APIには 特定の期間での アクセス制限があります

2つ目は,データを取得して計算する ステップ1: 取引論理のための基礎データオブジェクト,口座残高,boll指標データを取得する.

第3に 注文し 追跡する ステップ1:上記の戦略論理に従って買い物・販売を実行します.まず,価格と指標条件が正しいかどうかを確認し,その後にポジション条件が正しいかどうかを確認し,最後にトレード () オーダー関数を実行します.

ステップ2:注文後,待機中の注文や単一の契約を保持するなどの異常な状況に対処し,チャートを作成する必要があります.

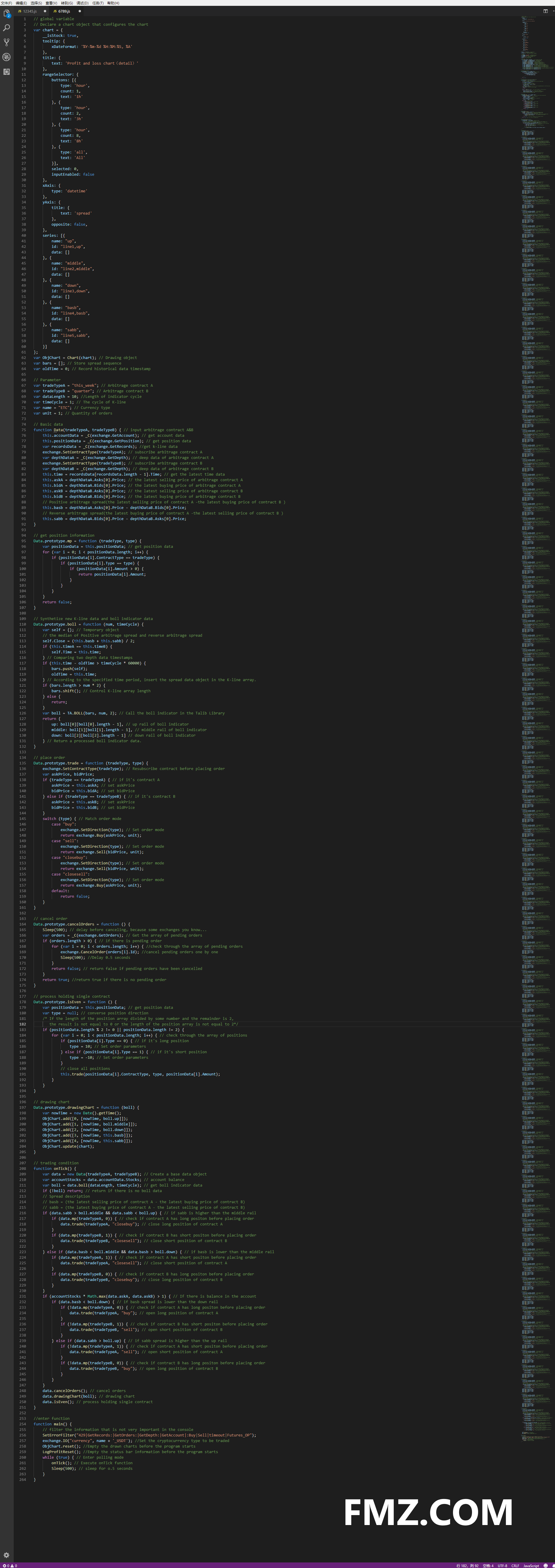

NO.8 上記では,200行以上で簡単なデジタル通貨間の時間間仲介戦略を作成しました. 完全なコードは以下のとおりです:

NO.9 この戦略はトリガーとして機能します リアルマーケットはそれほど単純ではありませんが この例を使って想像力を発揮できます

私の限られた経験に基づいて デジタル通貨市場の現状では 純粋な期間の仲介戦略は リスクのない三角仲介であれ 市場間仲介であれ 実行に値しないということです

理由は,どのデジタル通貨取引所の先物市場であれ,その利回りは法定ではありません. ほぼすべてのデジタル通貨は年初から約70%下落しています. 言い換えれば,戦略は常に通貨を作っていますが,通貨の価格は下落しています.

デジタル通貨市場は既にブロックチェーンを離れています. チューリップのように,価格は常に人々の期待と信頼から来ています.

完全なコードはこちら

// global variable

// Declare a chart object that configures the chart

var chart = {

__isStock: true,

tooltip: {

xDateFormat: '%Y-%m-%d %H:%M:%S, %A'

},

title: {

text: 'Profit and loss chart(detail)'

},

rangeSelector: {

buttons: [{

type: 'hour',

count: 1,

text: '1h'

}, {

type: 'hour',

count: 2,

text: '3h'

}, {

type: 'hour',

count: 8,

text: '8h'

}, {

type: 'all',

text: 'All'

}],

selected: 0,

inputEnabled: false

},

xAxis: {

type: 'datetime'

},

yAxis: {

title: {

text: 'spread'

},

opposite: false,

},

series: [{

name: "up",

id: "line1,up",

data: []

}, {

name: "middle",

id: "line2,middle",

data: []

}, {

name: "down",

id: "line3,down",

data: []

}, {

name: "basb",

id: "line4,basb",

data: []

}, {

name: "sabb",

id: "line5,sabb",

data: []

}]

};

var ObjChart = Chart(chart); // Drawing object

var bars = []; // Store spread sequence

var oldTime = 0; // Record historical data timestamp

// Parameter

var tradeTypeA = "this_week"; // Arbitrage contract A

var tradeTypeB = "quarter"; // Arbitrage contract B

var dataLength = 10; //Length of indicator cycle

var timeCycle = 1; // The cycle of K-line

var name = "ETC"; // Currency type

var unit = 1; // Quantity of orders

// Basic data

function Data(tradeTypeA, tradeTypeB) { // input arbitrage contract A&B

this.accountData = _C(exchange.GetAccount); // get account data

this.positionData = _C(exchange.GetPosition); // get position data

var recordsData = _C(exchange.GetRecords); //get k-line data

exchange.SetContractType(tradeTypeA); // subscribe arbitrage contract A

var depthDataA = _C(exchange.GetDepth); // deep data of arbitrage contract A

exchange.SetContractType(tradeTypeB); // subscribe arbitrage contract B

var depthDataB = _C(exchange.GetDepth); // deep data of arbitrage contract B

this.time = recordsData[recordsData.length - 1].Time; // get the latest time data

this.askA = depthDataA.Asks[0].Price; // the latest selling price of arbitrage contract A

this.bidA = depthDataA.Bids[0].Price; // the latest buying price of arbitrage contract A

this.askB = depthDataB.Asks[0].Price; // the latest selling price of arbitrage contract B

this.bidB = depthDataB.Bids[0].Price; // the latest buying price of arbitrage contract B

// Positive arbitrage spread(the latest selling price of contract A -the latest buying price of contract B )

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// Reverse arbitrage spread(the latest buying price of contract A -the latest selling price of contract B )

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

// get position information

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // get position data

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

// Synthetize new K-line data and boll indicator data

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // Temporary object

// the median of Positive arbitrage spread and reverse arbitrage spread

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // Comparing two depth data timestamps

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // According to the specified time period, insert the spread data object in the K-line array.

if (bars.length > num * 2) {

bars.shift(); // Control K-line array length

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // Call the boll indicator in the Talib Library

return {

up: boll[0][boll[0].length - 1], // up rail of boll indicator

middle: boll[1][boll[1].length - 1], // middle rail of boll indicator

down: boll[2][boll[2].length - 1] // down rail of boll indicator

} // Return a processed boll indicator data.

}

// place order

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // Resubscribe contract before placing order

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // if it's contract A

askPrice = this.askA; // set askPrice

bidPrice = this.bidA; // set bidPrice

} else if (tradeType == tradeTypeB) { // if it's contract B

askPrice = this.askB; // set askPrice

bidPrice = this.bidB; // set bidPrice

}

switch (type) { // Match order mode

case "buy":

exchange.SetDirection(type); // Set order mode

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // Set order mode

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // Set order mode

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // Set order mode

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

// cancel order

Data.prototype.cancelOrders = function () {

Sleep(500); // delay before canceling, because some exchanges you know...

var orders = _C(exchange.GetOrders); // Get the array of pending orders

if (orders.length > 0) { // if there is pending order

for (var i = 0; i < orders.length; i++) { //check through the array of pending orders

exchange.CancelOrder(orders[i].Id); //cancel pending orders one by one

Sleep(500); //Delay 0.5 seconds

}

return false; // return false if pending orders have been cancelled

}

return true; //return true if there is no pending order

}

// handle holding single contract

Data.prototype.isEven = function () {

var positionData = this.positionData; // get position data

var type = null; // converse position direction

// If the length of the position array divided by some number and the remainder is 2, the result is not equal to 0 or the length of the position array is not equal to 2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // check through the array of positions

if (positionData[i].Type == 0) { // if it's long position

type = 10; // Set order parameters

} else if (positionData[i].Type == 1) { // if it's short position

type = -10; // Set order parameters

}

// close all positions

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

// drawing chart

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

// trading condition

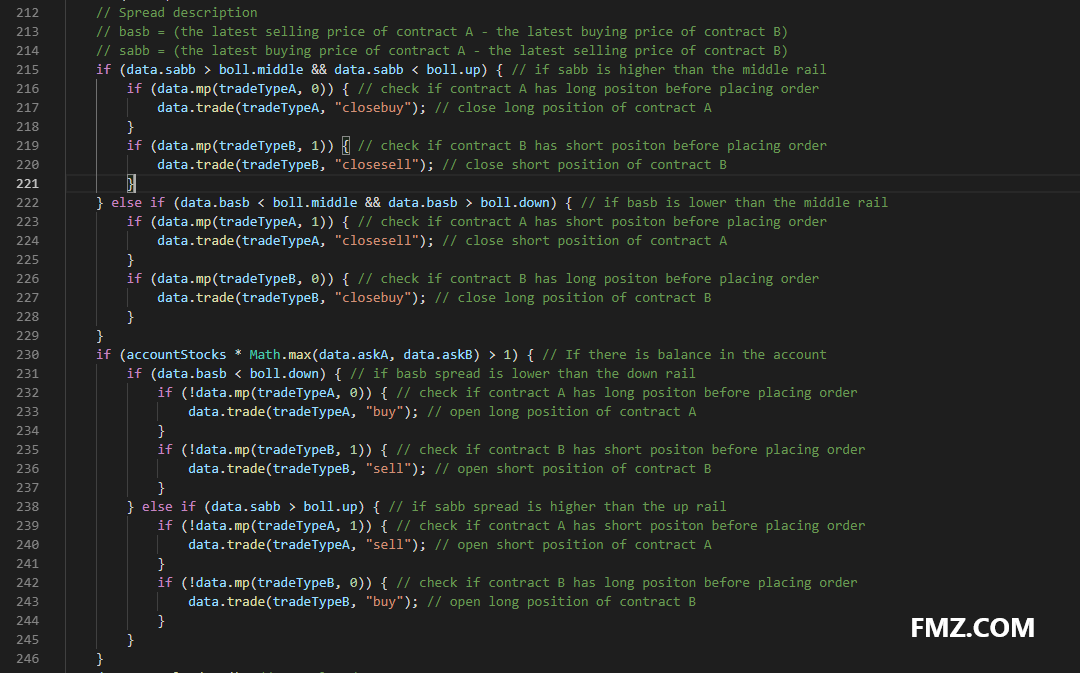

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // Create a base data object

var accountStocks = data.accountData.Stocks; // account balance

var boll = data.boll(dataLength, timeCycle); // get boll indicator data

if (!boll) return; // return if there is no boll data

// Spread description

// basb = (the latest selling price of contract A - the latest buying price of contract B)

// sabb = (the latest buying price of contract A - the latest selling price of contract B)

if (data.sabb > boll.middle && data.sabb < boll.up) { // if sabb is higher than the middle rail

if (data.mp(tradeTypeA, 0)) { // check if contract A has long positon before placing order

data.trade(tradeTypeA, "closebuy"); // close long position of contract A

}

if (data.mp(tradeTypeB, 1)) { // check if contract B has short positon before placing order

data.trade(tradeTypeB, "closesell"); // close short position of contract B

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // if basb is lower than the middle rail

if (data.mp(tradeTypeA, 1)) { // check if contract A has short positon before placing order

data.trade(tradeTypeA, "closesell"); // close short position of contract A

}

if (data.mp(tradeTypeB, 0)) { // check if contract B has long positon before placing order

data.trade(tradeTypeB, "closebuy"); // close long position of contract B

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // If there is balance in the account

if (data.basb < boll.down) { // if basb spread is lower than the down rail

if (!data.mp(tradeTypeA, 0)) { // check if contract A has long positon before placing order

data.trade(tradeTypeA, "buy"); // open long position of contract A

}

if (!data.mp(tradeTypeB, 1)) { // check if contract B has short positon before placing order

data.trade(tradeTypeB, "sell"); // open short position of contract B

}

} else if (data.sabb > boll.up) { // if sabb spread is higher than the up rail

if (!data.mp(tradeTypeA, 1)) { // check if contract A has short positon before placing order

data.trade(tradeTypeA, "sell"); // open short position of contract A

}

if (!data.mp(tradeTypeB, 0)) { // check if contract B has long positon before placing order

data.trade(tradeTypeB, "buy"); // open long position of contract B

}

}

}

data.cancelOrders(); // cancel orders

data.drawingChart(boll); // drawing chart

data.isEven(); // process holding single contract

}

//enter function

function main() {

// filter the information that is not very important in the console

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //Set the cryptocurrency type to be traded

ObjChart.reset(); //Empty the drawn charts before the program starts

LogProfitReset(); //Empty the status bar information before the program starts

while (true) { // Enter polling mode

onTick(); // Execute onTick function

Sleep(500); // sleep for o.5 seconds

}

}

- チーム開発には何が必要ですか?

- シンプルな多品種商品先物移動平均線戦略

- C++ API コール 例

- アベレーション・トレーディング・戦略

- 30行賭博者戦略 (ショートセール)

- OKCoin 新人 ハーベスター

- アイスバーグ委員会戦略

- ダブルスルーストレーディング戦略の新しいバージョン

- 格子戦略の新しいバージョンには 50行のコードが含まれています!

- 新しいバージョンのダイナミックバランス

- コモディティ・フューチャーズのTick受領制限を突破する方法

- マルチプラットフォーム・ヘージング・スタビライゼーション・アービトラージ V2.1 (注釈版)

- エラー:Error: (Decrypt): Abort at __decrypt (__FILE__:2) at Register (__FILE__:2) at __reg__ (__FILE__:16) at global (__FILE__:27) preventsyield このエラーが起きたのは,

- いくつかの基本的な体系的な取引スキルについての電子書籍の純英語バージョン

- Futures_OP 4: Get https://www.bitmex.comuser/affiliateStatus: lookup www.bitmex.comuser: no such host エラー:

- プログラム型取引戦略の10つの典型的なモデルアイデア

- 模擬1分間のティッカーデータを復元

- OKex現貨は口座情報を入手し,テストディスクは問題なく,実盤ではエラーが報告されています.

- R-Breaker 取引戦略

- ネットワーク取引戦略

小さな夢良かった!