石油先物取引が近づいてきた!乗れ!世界の石油の5大現貨,3大先物取引の総集計

作者: リン・ハーン小さな夢作成日: 2017-05-13 10:31:27, 更新日:石油先物取引が近づいてきた!乗れ!世界の石油の5大現貨,3大先物取引の総集計

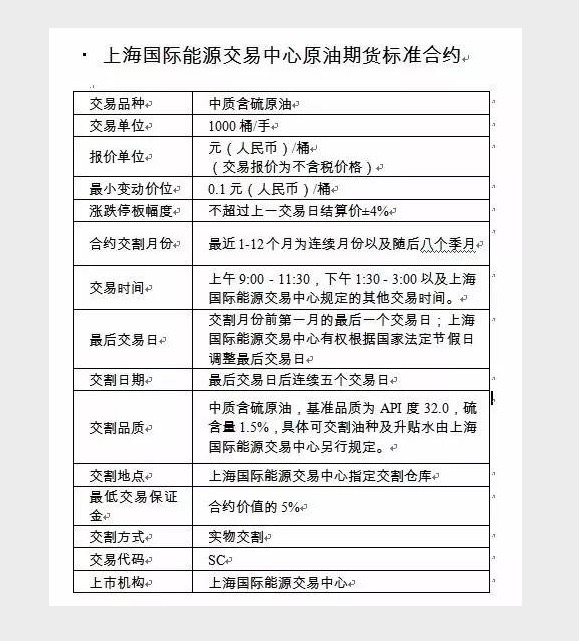

5月11日,上海期貨取引所 (以下"エネルギーセンター") の子会社である上海国際エネルギー取引所 (以下"エネルギーセンター") は,上海国際エネルギー取引所の規約書,上海国際エネルギー取引所の取引規則書,および11の関連業務規則を正式に公表した.

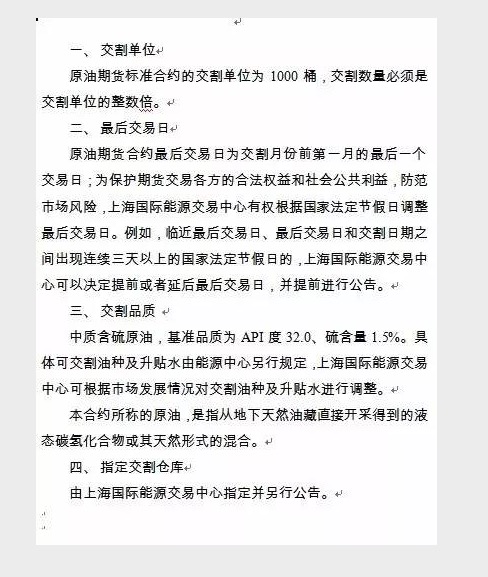

取引単位は1000バレル/手で,引札の変動単位は0.1元/桶である.これは,波動率が少なくとも100元/手であり,浮きりもないことを言うのも良い.しかし,停滞,落ち込みの制限は+4%と設定されている.

潮

配送品種は中性硫黄原油であり,また,取引時間は1日4時間しかありません.

契約最低担保額は5%,すなわち1人当たりの担保額は少なくとも17,500元である.しかし,これは最低要件の1つに過ぎません.また,上海国際エネルギー取引センターの決済細則,第3章 日常決済,第24条,決済準備金は,メンバーが取引決済のためにエネルギーセンターの専用決済口座に預けられている資金を指し,契約で占められていない担保金です.

期貨会社会員決済準備金最低残高は人民元200万元;非期貨会社会員決済準備金最低残高は人民元500万元.また,各機関または金融委託者が追加されるごとに,それに応じて準備金200万元が増加する.例えば,ある大企業で3つの機関が取引を委託し,決済準備金600万元,ある丰田会社が加入する場合,決済準備金は800万元になる.非期貨会社の会員にも同様である.

つまり,民間投資家が市場に入っても,取引または取引を開始するには,少なくとも517万元が必要です.

原油の倉庫入りの最低量は20万バレルである. 原油の倉庫出荷の最低量は20万バレルであり,20万バレル未満の場合は,現金などの方法で20万バレル以上を満たすことができる. 貨物主と指定された配送倉庫が別途合意しない限り,出荷業務を処理することができます. しかし,20万バレルの少なくとも1つのVLCCの貨物のみは,前後に少なくとも100億ドルの資金が含まれています. したがって,実際に配送されたのは,いくつかの大きな機関や国企業だけです.

一方,API,硫黄含有量から厳格に見て,配送基準に準拠し,生産量が大きい場合,ロシアのウラル原油である場合,国内エネルギー安全,原油輸送の便利さから見て,これは驚くことではありません. 精製されたESPO原油の多くは数日以内に舟山港または山東の港に到着することができます.

原油先物品は,証券監査庁が承認した最初の国内特定品種であり,国内外取引所と海外仲介機関が法律に従って原油先物取引に参加することができる.その全体的な方案の基本枠組みは,

現在,世界の主要な石油現貨市場は,北西欧市場,地中海市場,カリブ海市場,シンガポール市場,米国市場5つです.

西北ヨーロッパ市場は,主にドイツ,フランス,イギリス,オランダなどの国々にサービスを提供する地域 (アムステルダム,ルテルダム,アンテナ) に分布し,中心はルテルダムである.シンガポール市場は,わずか10年しか存在していないが,地理的優位性により非常に急速に発展し,現在南アジアと東南アジアの石油取引の中心地となっている.米国では年間約900億トンの石油が消費され,世界の総量の約1/4を占める.そのうち約6億トンは輸入需要で,米国湾岸のヒューストン港と大西洋のポートランドとニューヨーク港で巨大な市場を形成している.現在,中国の成品小売の中央価格は,国際市場であるルテルダム,ニューヨーク,シンガポール3の価格に基づいて設定されている.

全球的な主要石油先物市場は,ニューヨーク・コムディティ・エクスチェンジ,ロンドン・インターナショナル・オイール・取引所,そして近2年間で浮上した東京・工業品取引所である.2003年ニューヨーク・コムディティ・取引所では,エネルギー先物とオプションの取引量が1億人を超え,三大エネルギー取引所全体の60%を占め,上場取引の西テキサスの中間原油 (wti) は,世界最大の商品先物であり,世界石油市場の重要な定価基準の一つである.ロンドン・インターナショナル・オイール・取引所で取引されている北海ブレント・原油は,世界の最も重要な定価基準の一つであり,世界の原油取引の50%がブレンテ・原油定価基準を参照している.日本の石油先物市場は,歴史が短いものの,取引量は急速に成長し,地域における影響力は拡大していない.

世界石油市場の格局は,価格設定のメカニズムを決定する.現在,国際市場での原油取引は,主に各主要地域の基準油の価格設定参照として,配送または請求日前の特定の期間後の基準油の即時取引またはフューチャー取引価格と,原油取引の最終決済価格として,引き上げの水付けを決定している.フューチャーマーケットの価格は,国際石油価格設定において主要な役割を果たしている.

地域別では,北米で生産または北米に販売されるすべての原油はwti原油を基準として定価とする.旧ソ連,アフリカ,中東からヨーロッパに販売される原油はブレント原油を基準として定価とする.中東産油国によって生産される原油または中東からアジアに販売される原油は,以前はUAEのドバイ原油を基準価格として使用していた.東洋市場では主にマレーシアのタピス軽原油とインドネシアのタピスミナス原油が基準価格として使用されている.中国の大慶日輸出原油は,インドネシアのミナス原油を基準として定価化されている.

このような定価制度は,各地域の輸入石油コストの違いを決定する.専門家統計によると,1993年から2001年にかけて,サウジアラビアの軽量原油の東北アジア地域への販売価格は,欧州への販売価格よりも平均1.01ドル/バレル高く,米国市場への販売価格よりも格差が大きく,時には3ドル/バレル以上にも上る.また,サウジアラビアから直接国内へ原油を返品したり,サウジアラビアが米国に先行して米国から米国に運送する価格より安く,米国から中国に運送する価格より安く,サウジアラビアから国内へ原油を直送することがあった.この現象は,国際的に

成品油は主にガソリン,ガソリン,ディーゼル,燃料油などを含む.一般的には原油の加工過程で,軽い成分は常に最初に分離される.燃料油 (Fuel Oil) は,成品油の一種として,石油加工過程で蒸気,石炭,ディーゼルの後,原油から分離される重い残留製品である.

-

1.国際国内原油生産油の市場価格の仕組み

原油は,今日の世界の主要なエネルギー源であり,各国の戦略的意義を持つ商品である. 世界原油貿易市場は,数十年間の発展を経て,市場ゲームのルールはかなり完善している. 現在,国際原油市場では,原油は,世界の各主要地域の標準油を基準として価格に設定されている. 4つの主要な地域に分割により,主に以下の5つの価格公式があります:

1 ウェスト・テキサスの中間原油WTI (ウェスト・テキサスインターメディウム)

米国で生産または米国に販売されるすべての原油は,基調油として価格付けされている.その主要な取引方法はNYMEX取引所取引であり,価格は常に変化し,取引は非常に活発である.さらに,外取引場もあります.NYMEXの軽量低硫化原油先物は今,世界で最も取引されている商品先物です.この契約の良好な流動性と高い価格透明性により,NYMEXの軽量低硫化原油先物価格は,世界石油市場の基値の一つと見なされています.この先物割引は,米国石油現貨市場の配送地であるオクラホマ州ヒンクーの交付所です.

2 イギリス北海における軽量原油BRENT

世界の原油取引の約80%は,原油を基準油として販売する.主要地域は,北西ヨーロッパ,北海,地中海,アフリカ,イエメンなどの中東の一部である.

3 硫黄を含むUAE原油 DUBAI

中東産油国から生産される原油や中東からアジアに販売される原油は,その基準油として価格を設定する.その主な取引方法は,外商取引または他の標準油との格差取引である.

4. マレーシアの軽量原油TAPIS

東南アジアでは軽量原油の価格を代表する典型的な原油であり,東南アジアの軽量原油の大半は基調油として価格を設定している.その主な取引方法は,他の標準油との格差取引である.

インドネシアの公式価格ICPは,主にインドネシア原油と,ベトナム白虎や中国の大慶など,東極部の部分の原油をこの方法で価格化している.

比較的に,国際製油市場の発展の歴史は原油市場よりも短く,価格設定の国際化程度は比較的低い.現在,国際的に3つの主要製油市場がある.欧州のオランダのロッテルダム,米国のニューヨーク,アジアのシンガポール市場,各地域の製油国際貿易は主に地域の市場価格を基準に価格を設定している.燃料油は原油の下流産物であるため,燃料油の価格動向は原油と強く関連している.我々は2001-2003年のニューヨーク間商品取引所WTI原油先物とシンガポール燃料現貨市場180CSTの高硫黄油の価格動向に関する分析結果を実施し,両者の価格動向は94.09%に達することを発見した.

我が国の状況からみると,1998年以降,原油の価格メカニズムは国際市場と連携し始めた.現在,原油の価格の過半数はインドネシアの部分,少数の原油はマレーシアのTAPISと連携し,公式価格に相当する形で毎月1回調整されている.我が国の原油の価格メカニズムは基本的に国際慣用方法に非常に近いと言っていい.完成品に関しては,今年6月から,先月新シンガポール完成油市場の平均価格の変化に応じて,毎月1回調整する.

通常の場合,成品油の輸入価格の税金は以下のとおりである:輸入上岸価格=[<オフショア価格+税金) *桶比*為替*<1+関税率) +燃料消費税) *<1+VAT率) +港湾料金;そのうち:為替:8.28人民元/米ドル;桶比:ガソリンの密度により異なる;輸入関税:石油5%,ディーゼル6%,燃料油6%;燃料消費税:ガソリン277.6元/トン,ディーゼル117.6元/トン,VAT17%,港湾料金─50元/トン.

石油製品の生産方法は,通常,減圧蒸気,催化裂け,加熱裂け,催化再編などである.一般的に,どの加工プロセスであれ,原油の軽量成分は,まず石油ガス,ガソリン,その後,ガソリン,ディーゼルなどの中間基成分,燃料油,

青などの重量成分が分離される. 油製品の性質と分類

1 石油

一般に,ガソリンはマダファシヒン値によって70号と85号に分かれ,研究法によるヒン値では90号,93号,95号,97号と4号に分かれ,現在日常生活で慣れているガソリンの番号は,研究法によるヒン値に分類されている.ガソリンは,通常,ガソリン自動車とガソリン機の燃料として使用される.自動車ガソリンは,エンジン圧縮の高低に合わせて,異なるブランドのガソリンを選択する.圧縮比率が高く,より高いブランドのガソリンを選択する.逆に,より低いブランドのガソリンは選択する.航空ガソリンは,通常,ピストラ航空エンジン燃料として使用され,研究法によるヒン値で75号,95号,100号を3号に分類する.現在,小型航空機のみ,特に軍事航空機で使用されている.

2 石油

石油は灯油と呼ばれていたが,当初は照明用であった.石油は質量により高級品,一級品,合格品の3級に分類され,主に点灯用,各種ジェットランプ,ガスランプ,蒸気炉,石油炉などの燃料に使用される.また,機械部品の洗浄剤,

および医薬品産業溶媒,油墨稀释剤,有機工学的裂解材料として使用される.ガラス陶器産業, 板,金属表面化学熱処理などの工事用油である.航空石油は主にジェットエンジン燃料として使用され,現在大型旅客機では航空油が使用されている.航空油は1,2,3級に分類され,3級のみが広く使用されている. 3 軽ディーゼルと重ディーゼル

軽ディーゼルは質量により高級品,一級品,合格品の3級に分類され,凝固分別として10号,0号,10号,20号,35号,50号の6種目,10号軽ディーゼルは凝固分別10°C以下を示し,残りは推薦.軽ディーゼルはディーゼル自動車,トラクター,各種高速 (※1000r/min以上) のディーゼルエンジンの燃料として使用される.温度,地域,季節によって異なるブランドの軽ディーゼルは選択される.温度が低く,凝固分数が低い軽ディーゼルは選択される.逆に,凝固分数が高い重ディーゼルは選択される.ディーゼルは中低速 (※1000r/min以下) のディーゼルエンジン燃料であり,一般的に凝固分別が10号,20号と30号により3種目に分類される.

4.燃料油

燃料油の商号は主に運動粘度に基づいて分かれている.一般的に使用される運動粘度単位はセンチメートルである.例えば,燃料油の運動粘度が180センチメートルである場合,我々は180号燃料油と呼ぶ.硫黄含量が高いか低いかに基づいて,燃料油を高硫黄燃料油と低硫黄燃料油に分けることができる.現在,我国の燃料油消費量の半分以上は輸入に依存しており,輸入燃料油の80%は180号燃料油である.

中国における燃料油消費の主な用途は,発電,輸送,金金,化学,軽工などの産業に集中している.国家統計局の統計によると,電力産業の消費量は最大で,総消費量の32%を占める.次いで,石化産業は,主に化学肥料原料と石化企業の燃料に使用され,総消費量の25%を占める.また,輸送産業は,主に船舶燃料で,総消費量の22%を占める.近年で最も需要増加している建設材料と軽工業は,平板ガラス,ガラス器具,建築物および生活陶器製造企業を含む14%を占める.

-

2 世界石油価格体系について

国際石油貿易におけるいくつかの価格の意味

石油輸出国組織 (OPEC) の公式価格

1960年代,OPECは,西側多国籍企業の標標値値引き下げ行為と闘うため,60年代後半,特に70年代初頭以降,次々と閣僚レベルの会議で標準原油価格を公表した.この標準原油価格は,サウジアラビアのAPI34の軽油の基準値であり,公表された価格は当時統一された公式価格であった.

1980年代には,非OPECの石油生産量の増加により,1986年末には,石油輸出国組織は,官僚価格がほとんど役立たないと認識し,世界の7種類の原油の平均価格 ("7種類の原油の一箱の価格") に置き換えて,その加盟国の原油価格を決定し,7種類の原油の平均価格,すなわち基準価格を調整し,原油の質と運送料の価格に応じて調整した.

2 石油輸出国以外の国の公式価格

オペク加盟国以外の石油生産国によって自らが作る石油価格体系であり,通常,OPECの石油価格体系を参考にして,自国の実態と組み合わせて浮上する.

3. 現金市場価格

世界最大の石油現貨市場には,米国のニューヨーク,英国のロンドン,オランダのロッテルダム,アジアのシンガポールがある. 1970年代以前は,これらの市場は,各大石油会社が余剰を調整し,石油商品を交換する手段としてのみ使用されていた.石油現貨取引量は,世界石油貿易総量の5%未満を占め,現貨価格は,一般的に長期契約の過剰生産の販売価格を反映する.

したがって,この段階の石油現貨市場は残余市場と呼ばれる. 1973年の石油危機後,現貨取引量とその世界石油市場における割合が徐々に増加するにつれて,石油現貨市場は純粋な残余市場から,原油の生産,精製コスト,利益を反映する限界市場 ("Marginal Market") に進化し,現貨価格も徐々に石油会社や石油消費国政府が石油政策を策定する重要な基盤となり,停滞した価格制約から抜け出すために,いくつかの長期貿易契約が現貨市場の価格に結びつけられるようになった.

長期契約の現貨市場価格への固定は,通常,週,月,または四半期ごとに交渉によって価格を決定する2つの方式を用います.また,現貨価格平均 (月,二週,週) を計算して契約価格を決定します.

石油現貨市場には2つの価格があります. 一つは実際の現貨取引価格であり,もう一つは,いくつかの機関が市場の研究と追跡によって,いくつかの市場価格レベルを推定するものです.

4 期貨取引価格

買取・売りの両者は,石油先物市場での公開入札により,将来の価格,量,配送場所について,優先順位を確立し,石油先物価格を合意する.先物市場は,トレーダーや流量拡大を便宜するために,時には規則に従って先物決価格を設定する.石油先物決価格は,一般的に,相対的な時間間の加重平均価格である.研究問題では,通常,当時の先物決価格を使用する.

近年の原油価格変動から見ると,先物市場は現物市場の価格発見機能を,ある程度置き換えており,先物価格が国産原油価格変動の予兆指標となっている.石油先物取引所の公開取引方式は,市場が将来の供給と需要関係に信号を与える.取引所は,世界中にリアルタイムで取引状況を公表し,石油トレーダーはいつでも価格情報を得ることができる.これらの要因は,石油先物価格を石油市場の基値に促している.世界権威である石油価格指数管理機関であるプロップ,アゴスなどによると,原油と石油製品の価格水準を決定する際に,石油先物取引所の前日の取引の決済価格が非常に重要である.

5 商品が安く

OPEC加盟国は,生産した原油を輸出する際には,加盟国間で合意された公式価格を遵守しなければならないが,国々の状況が異なるため,急需資金のある加盟国の中には,補給資材のために石油を多額に採取する必要があるが,OPECの生産配额を遵守しなければならない.この矛盾を解決するために,一部の国は,安価な物品方式を採用する.この方法を採用すると,使用した原油価格はOPECの公式価格に従って計算されているが,交換資材の価格が一般市場価格よりも高くなるため,実際には安価な石油の価格は通常公式価格よりも低いため,これは市場が弱い場合,より隠された値下げ方法であり取引手段である.

便宜品の最も基本的な形態は,特別の商品またはサービスを石油と交換することであり,また,石油抵当金,石油交換,買い戻しなどの形式もあります.買い戻しは,売り手が石油の販売収入の一部を石油を輸入する国の商品を購入するために使用するものです.この取引はより柔軟で,石油輸出国は,石油輸入国の提供するさまざまな商品およびサービス項目から選択し,石油の販売収入の一部または全部として受け入れることを望む商品またはサービスを選択することができます.

6 純返済価格

純返品価格 (Net Back Pricing) とは,一般的には,消費市場における生産油の現貨価格をそれぞれの収益率に掛けて,輸送費,精製所の加工費,精製業者の利益を引いた後,計算した原油のオフショア価格である.この定価制度の本質は,価格下落のリスクをすべて原油の販売側に移し,それによって精製業者の利益を確保し,したがって原油市場の相対的な過剩状況に適している. 1985年,サウジアラビアは原油市場が過剰に供給されたときに,この価格制度を採用し,失われた市場シェアを争った.

7 価格指数

情報は戦略的資源となっており,多くの著名な情報機関が情報優位性を利用し,世界中の石油取引価格を即座に収集し,特定の石油製品に対する権威的な価格表記を作成している.現在広く採用されている価格表記システムと価格表記は,プーシの価格表記Plattum,アゴス・アゴス・Petroleum Argus,Reutersの価格表記Reuters Energy,AFPIの価格表記ICP,インドネシアの原油価格表記ICPの価格表記FAREASTの石油価格表記FEOP,RIMの価格表記RIMである.原油現貨市場の価格表記は,主にオフショア価格表記FOB,一部の油類はオフショア価格表記CIFである.

国際原油と原油製品市場における価格設定機構

1 国際原油価格体系

世界石油市場の発展と進化とともに,現在多くの原油長期取引契約は,公式計算法を用いて,原油の1つまたは複数の参照価格をベースに選択し,それに補償金を加算している.基本公式は:P=A+D.

石油の価格をPで表し,基準価格をAで表し,水利上げをDで表す.

参照価格とは,特定の時期の特定の取引価格ではなく,取引前の時期,フューチャー価格,またはある報名機関の報名に関連して計算された価格である.ある原油は,ある報名システムでその原油の報定を使用し,公式処理後に基準価格として処理される.ある原油は,報名がないため,他の原油の報定に依存する.

石油の定価基準油は基調油と呼ばれる.異なる貿易地域では異なる基準油が選択される.欧州への輸出または欧州からの輸出は主にブレント油 (Brent oil) である.北米では主に西テキサス中原油 (WTI) が選択される.中東ではヨーロッパはブレント油を参照し,北米は西テキサス中原油を参照し,遠東ではオマーンとドバイ原油を参照する.中東とアジアでは,しばしば基調油

と 価格指数 を組み合わせて価格設定し,両者は利息を重視している. (1) ヨーロッパ原油

ヨーロッパでは,北海ブレント原油市場が比較的早期に発展し,比較的完ぺきである.この地域では,市場開発が比較的成熟しており,英国北海ブレントは,この地域での原油取引と原油輸出の基準油となっている.主要地域は,北西ヨーロッパ,北海,地中海,アフリカ,およびイエメンなどの中東の一部である.主要取引はIPE取引所での取引方式であり,価格は常に変化し,取引は非常に活発である.さらに,他の衍生品は外交的に容易である.

ブレント原油の現貨価格は2種類に分けられる.短期ブレント現貨価格 (DatedBrent) と長期ブレント現貨価格 (15daygrent) である.前者は,指定された時間帯で指定された貨物価格である.後者は,指定された配達月,但し具体的な配達時間が決定されていない貨物価格であり,その具体的な配達時間は,売り手によって少なくとも15日前に購入者に通知される必要がある.長期契約では,参照期間のブレント原油価格 (Dated Brent 10リットルタップ) において,主要な原油は:

アルジェリア・サハラ・ミックス・オイル

2 リビアのアナ原油,ブティフラー原油,ブレガ原油,シダー原油,セリール原油,シルティガ原油,ズウェティナイ原油.

3 ナイジェリア・ボニー・ライト・オイル・ボニー・中石油・ブラス川・エスクラボス・オイル・フォカドス・オイル・

宁トン・イボド・オイル 4 サウジアラビアがヨーロッパに輸出するアラビア・ライト・オイル,アラビア・中石油,アラビア・ヘビー・オイル,ベリー・超軽油.

5 シリアの軽油とスウェーデンの原油.

6、イエメン マリバター油とマシラ原油、

長期間のブレント原油価格を参考にした原油は,主にエジプトの6種類の輸出原油である.

(2) 北米原油

欧州の原油市場と同様に,米国とカナダの原油市場も比較的成熟している.その主要取引方法はNYMEX取引所での取引であり,価格は常に変化し,取引は非常に活発である.さらに,外商取引も存在する.この地域での取引またはその地域への輸出の一部の原油の価格設定は,主に米国西テキサスの中間基基基原油WTI (West Texas Intermedium) を参照する.例えば,エクアドルが米国東部とメキシコ湾の原油,サウジアラビアが米国への輸出のアラビア・ライト・オイル,アラビア・超中原油,アラビア・ヘビー・オイル,ベリー・オイルなど.

(3) 中東の原油

中東の原油は主に北米,西ヨーロッパ,遠東に輸出される.その定価で参照される基準原油は,一般的にその原油の輸出市場に依存する.中東の原油輸出国による原油定価は,その基準原油に関連した定価に分類される.また,輸出国自らが公表する価格指数であり,石油業界は

公式販売価格指数 ( 官価格指数,OSP) と呼ばれる.オマーン石油省が公表する原油価格指数はMPMであり,カタール国営石油が公表する価格指数はQGPC (カタールの上海および上海原油価格を含む) で,アブダビの国家石油がADNOC価格指数 (クンナウ油,クンナウ油,ムルバン油,ウム・チャフを含む) で発行される.これらの価格は毎月1回公開される. MPM価格指数の計算方法は以下の通りです.

1,前月の原油価格の平均を計算する.

2、最大5人のユーザーの取引価格の平均を計算する.

3. 特定の原油の平均価格を計算する.

4,上記3つの平均価格の平均価格を計算する.

5、4の結果は,MPM指数の決定基準価格として,オマーン石油と鉱物省に提出される.

オマーン石油と鉱業省がMPM指数を発表した6日.

QGPCとADNOCの価格指数は,MPM指数を基本的に参照して決定される.公式価格指数は,1986年にOPECが固定価格を放棄した後になって初めて登場した.現在,アジア市場における多くの石油即時取引はOSP価格に結びついている.OSPの価格設定機構から,これらの3つの価格指数は,国の政府による影響が大きいことがわかります.

基準油価格を基準とする中東諸国も市場を区別する.一般的に,輸出する北米地域の原油については,米国西テキサスの中質原油,輸出する欧州の原油については,北海道ブレント原油,輸出する東極地域の原油については,オマンとドバイ原油を基準に価格を設定する.また,すべての市場が単一の基準原油を使用するが,異なる市場に対して異なるリフレッシュを選択する国もある.クエウイは上記の3つの市場への原油の輸出について,基準原油はアラビア中質原油であるが,リフレッシュはアラビア中質原油に対して異なる.

(4) アジア太平洋の原油

アジア地域では,プー氏・アグス・オイル・オートに加えて,アジア石油価格指数 (APPI),インドネシア原油価格指数 (ICP),OSP指数 (OSP),そして近2年間で開発された極東石油価格指数 (FEOP) も,各国原油価格定定価に重要な影響を与える.原油の長期販売契約における定価定価方法は主に2種類に分かれます.

ベトナムの白虎油は,インディミナス原油のアジア原油価格指数加減調整による.オーストラリアとパプアニューギニアの輸出原油は,マレーシアのタピス原油のアジア原油価格指数に基づいている.中国の大慶原油の輸出価格は,インディミナス原油とシンタ原油のインドネシア原油価格指数とアジア原油価格指数の平均値に基づいている.中国海洋石油株式会社の輸出原油は,アジア原油価格指数だけでなく,OSP価格指数にも参照している.

A.アジア石油価格指数 (APPI)

アジア石油価格指数は,1985年4月に原油価格指数と1986年1月に原油価格指数を報告し始めた.この指数は,香港に拠点を置く毎週発行される.報定システムは,貿易会社Seapac Servicesによって管理および維持され,データ処理は,香港のオフィスで会計会社KPMG Peat Marwickが担当する.指数は,毎週木曜日の午後に12:00に公開される.現在,原油価格評価に参加しているメンバーは30人程度であるが,その特定は不明である.

各メンバーは,毎週の木曜日までに,その週の原油価格水準の見積もりを指数データ処理会社に提出する必要があります.現在,指数には21種類の原油があります.様々な原油価格計算方法は以下の通りです:

1. 各メンバーがそれぞれ10セントの差で価格幅を推定し,例えば:15.30トンの15.40ドル/バレル;

2. 各加盟国の価格水準幅の底値を単純平均化し,サンプル標準偏差を計算する.

3, 低限と平均値の絶対差の絶対値を除去して,サンプル標準差の1つ以上の価格推定;

4. 残りの価格推定値の平均値を計算する.

B. インドネシア原油価格指数 (ICP)

ある原油の名前がXだと仮定すると,その原油の月間インドネシア原油価格指数を計算する方法は以下の通りです.

1. 5つの原油 (アラブ首長国連邦のドバイ原油,オーストラリアのジプスラン原油,インドのミナス原油,オマンの原油,マレーシアのタピス原油) のアジア石油価格指数値の単純な平均を計算する.

2、X原油のアジア石油価格指数と ((1) の52週間の平均値の価格差を計算する.もしX原油にアジア石油価格指数がない場合,合意した石油価格差です.

3、上記5つの原油のアジア石油価格指数の月間平均値を ((2) と加算する.

4,X原油プチ (Plattinums) とリム (Rim) の平均値を計算する.

5,上記の最後の2つの平均値を計算します.これは,Xの原油のインドネシア原油価格指数です.

原油の決済価格の定価公式には,APPIとICPの両方の指標で報じた価格が同時に含まれている.例えば,マレーシア国営石油会社 (Petronas) のタピス原油の定価公式は:

(APPI×30%+Platt

s×30%+Reuters×20%+Telerate×20%) +リフト付水 調整された価格公式は:

(APPI×50%10Platt

s×50%) 10リットルの水付け C.東極石油価格指数 (FEOP)

遠東石油価格指数の報定時間は午前5時45分〜8時00分である.この間,指数の

油報定グループは,関連する原油および石油製品の価格をコンピュータネットワークを通じてSingaporeのロイター社に転送し,指数の価格は報定の単純な平均として処理する.この価格の調整と管理は,シンガポールでコンサルティング会社である 石油貿易会社 (Oil Trade Associate) が行う.報定時間を超えた場合,その価格データは以下のように処理される:価格が既定価格の最低または最高値よりも低かまたは25%高くなった場合,報定は無効である.価格が上記に該当しない場合,価格は指数のデータ処理として計算される.指数の報定グループのメンバーは合計36社である. 注目すべきは,原油価格の構成と水準は配送方法に関連している.国際慣例では,FOB価格での配送など,配送地点以降の運送費およびその他の関連費用は買い手は負担する.C+F価格またはCIF価格での配送では,指定された配送地点までの運送費およびその他の関連費用は売り手は負担する.貿易関係者が原油の定価公式を決定する際に,配送方法が主要な考慮因子である.

2 国際生産油価格制度

対照的に,国際製油市場の発展の歴史は原油市場よりも短く,価格設定の国際化程度は比較的低い.現在,国際的に3つの主要製油市場がある.欧州のオランダのロッテルダム,米国のニューヨーク,アジアのシンガポール市場.各地域の製油の国際貿易は主に地域の市場価格を基準として価格化されている.また,最近発展した日本の東京市場は,遠東市場への貿易にも一定の参照意義を持っている.

下記は主にシンガポールを例として簡潔に説明する. シンガポール製油市場には,特別に権威のある報定機関であるPlatt

sがあり,祝日を除く毎日公表されている. シンガポール製油現貨と先物市場の取引が活発化しているため,遠東地域の実質的にすべての国の製油価格は主にシンガポール製油市場の価格を参考にしている. 市場における価格基準として使用される製油は主に以下の通りである. (1) ガソリンの価格は,主に石頭油または92#ガソリンの基準であり,95#または97#ガソリンの価格で個々の取引もあります.

(2) ディーゼル価格は主に0.5%の硫黄を含むディーゼルで基調される.他の異なるグレードのディーゼルは,この価格を基調したり,0.25%と1.0%の硫黄を含むディーゼルなどの独立した価格で基調することができる.

(3) 航空石炭,二重用ガソリン,灯油の価格は,主にガソリンで基調される.

(4) 燃料油の価格は主に粘度180または380の燃料油価格で基調される.また,個々の取引では,ドバイ原油を基調する価格もあります.

上記は,特定の標準原油または成品油を基調として定価とする方法として,生価定価と呼ばれる.また,買い手・売り手は,ある固定価格を契約決済価格として使用することができる.この方法として,死価定価と呼ばれる.

石油の価格設定方法について

1.我国原油作价方法

1998年以来,わが国の原油の価格メカニズムは国際市場と連携し始めた.現在,原油の価格のほとんどは,インドネシアの原油の一部と,少量の原油はマレーシアのタピスと接続されており,公式価格に相当する形で毎月調整されている.

現在,国内原油は主に国計委員会が国際同質原油の前期のオフショア平均価格に従って国内原油価格に相応の調整を行うため,基準価格=月間オフショア平均価格*桶

比*為替レート,原油関税は0で,岸価格=基準価格+加税;実際に販売会社への価格=岸価格*1.17,付加価値増税が必要です. 2.我国成品油作价方法

生産油については,2000年以降,国内油価格はシンガポール,ニューヨーク,ロッテルダム三国市場価格と結びつけられ,国際油価格の変動幅が5%と8%の範囲で変動するときに油価格が不動のまま,この範囲を超えると国土開発委員会によって小売価格を調整する.

一般的に,油原油の輸入価格の税金は以下の通りです.

岸への輸入価格= (岸価格+税込) *

桶比*為替率* ((1+関税率) +燃料消費税税金* ((1+付加価値税率) +港湾料金;そのうち:為替率:8.28人民元/米ドル; 桶比:油密度により異なる;輸入関税:ガソリン5%,ディーゼル6%,燃料油6%;燃料消費税:ガソリン277.6元/トン,ディーゼル117.6元/トン,価値税17%,港湾料金50元/トン. -

世界主要現貨石油市場の概要

現貨取引 (現貨と長期取引を含む) に関して,現在,欧州,アメリカ,アジアで主要な石油市場が形成されている.以下の3つの主要市場の概要は以下の通りである.

1 ヨーロッパの市場

欧州市場は北西ヨーロッパ市場を主としており,北西ヨーロッパ市場は4つの主要な欧州消費国の3つであるドイツ,イギリス,フランスをカバーしている.欧州の即時市場は1950年代に登場した.当時取引量は小さく,大手石油会社に注目されなかったが,最終的にこの地域の石油販売は即時取引価格に基づいた.現在,この地域には,大手石油会社に所有されたもの,独立したものなど多くの精製業者がいます.独立した精製業者は,石油トレーダーや他の機関に自社の精製能力を借りて,精製品を生産することを頼り,ターンカーが最終ユーザーに到着する前に頻繁に手渡し,個人取引者が公式な記録がないため,取引量は正確に統計することは困難です.

報價に関しては,多くの報價システムが日常取引の完了を保証し,取引をスクリーンで表示し,またはファックスや電信で伝達する.これらの報價システムでは,サービス担当者が電話で取引者と連絡を取り,取引の完了と価格の情報を入手する.同時に,報價サービスはIPEの原油契約の基礎の一つとして見られ,IPEと他の取引所が新しい契約を策定する際に実物配達で直面しなければならない問題である.

北西欧市場にはフェリーや油轮が多数含まれます.フェリー市場では,主にライン川を介してドイツとスイスに流れる1000トンから2000トンの大量石油が取引されます.また,少量の石油がこの方法で英国とフランスに流入します.フェリー市場には主に北西欧沿岸の精製業者が供給されています.フェリー市場には多くのトレーダーがあり,ほとんどがロッテルダムを中心におり,FOBで取引を行います.

現貨市場における別の取引形態は,油轮取引である.また,アムステルダム・ロータルダム・アンテワップ地域を中心としたものの,これはより国際的な市場であり,油轮は頻繁に市場から市場へ移動する.油轮のボルトは通常18,000トンから30,000トンで,西欧への到着のCIF価格を引換基準とする.

ヨーロッパにおける石油消費の構造は,米国とは異なる.米国では,ガソリンが最大の取引量で,ヒートオイルが次である.ガソリンが米国の石油市場を約42%を占めるが,ヨーロッパでは24.5%を占めるだけで,第二である.ディーゼルがヨーロッパで最も現貨取引量で,市場の約半分を占めるが,投機取引の量も大きい.供給の面では,旧ソ連は,重要性が低下しているにもかかわらず,北西ヨーロッパのディーゼル市場の主な供給源である.

この差異は,ヨーロッパのディーゼル市場の下流の配送チェーンが非常に競争力があり,他の小売油市場よりもアクセスしやすくて障壁が低いため,重要な理由の一つである.この競争市場の歴史的基盤は,欧州の家庭用ヒーターの独立した配送システムである. (ディーゼルという用語は家庭用ヒーターと内燃機用ディーゼルを含む),国内でのヒーターは,小規模な配給を許可し,ガソリンのように完全なインフラを構築する必要はない.

この燃料の導入は,ヨーロッパのディーゼルブレーキンの使用量の急速な増加に対応し,欧州のディーゼル貿易を2つの異なる部分に分けます:ヒートオイルと内部燃焼エンジンのディーゼル. 内部燃焼エンジンのディーゼルの基準は,燃料油と少し異なる.

長期取引に関しては,ブレント混合油は非常に活発な取引品種である.各貨物500,000バレルで,実物配達の前に多くの貨物が移転する.ブレント原油は,英国の北海生産量だけでなく,国際自由市場における非OPEC原油の中で最大の生産量である.この市場には,10〜12の主要貿易商,約20の小さな貿易商がある.

主要な石油会社や精製業者はこの市場でも活発である.長期市場では最終的に実油の配達が必要であるが,ほとんどの取引は套期保全の目的のためである.世界の多くの実油取引はブレンツ原油で定価化されている.すなわち,多くの西アフリカおよび北海原油は,

の期限切れブレンツ加x分 または の期限切れブレンツ減x分 として報じられる.北米と南米では,多くの原油は,ウェストテックスの中間油 (WTI) と似た基準として報じられる. 現金市場と長期市場で活動する参加者は2種類に分かれます.ブローカーとトレーダーである.近10年以上にわたり,市場に新たなトレーダーが登場し,彼らはウォール街の精製業者と呼ばれる.これは,米国投資銀行が石油取引部門を設立し,他の金融機関を操作するように石油衍生品の取引に参加しているため,そう呼ばれている.彼らは多くの石油会社にリスクを負担するのを助け,これらのリスクを現金市場と先物市場に移転し,保険会社の役割を果たしている.

これらの参加者は1987年ごろに初めて登場し,直ちに世界規模で石油産業に影響を与えた.ウォールストリート・リファイナリーの顧客は,石油産業の生産者から消費者に及ぶ幅広い範囲に広がった.紙貨と先物市場が顧客に,顧客のニーズに応じてオプションと他のツールを量量化し,その後最も合理的な方法でリスクを分散させるためのより大きな柔軟性を提供した.

さらに,地中海市場はヨーロッパにおけるもう1つの主要な現貨市場である.この地域の供給者は主に地元のリファイナーであり,特に西イタリア沿岸の独立したリファイナーである.現在,ロシアと旧ソ連地域からのカリプシア海経由で供給も徐々に増加しており,この地域の油田の開発により,この供給源がより重要な供給源になる可能性がある.また,アラビア湾からの石油もこの市場に参入している.

2 アメリカ市場

米国は,世界第2位の原油生産国であり,生産量は約830万バレル (約830万バレル) であり,残りの900万バレル (約9000万バレル) は,主に南米,英国,ナイジェリアなど,世界から輸入された原油で補完されている.米国は伝統的に原油生産国とみなされていたが,消費の増加と生産減少により,過去10年間で輸入量より生産量が増えた.

アメリカ市場の大部分はメキシコ湾沿岸およびその他の中心部 (ニューヨークと南カリフォルニアを含む) にあり,ヨーロッパと類似した活気のある現貨市場がある.しかし,アメリカ市場には欧州市場といくつかの特徴がある.米国では,輸送パイプラインシステムが存在し,国中に輸送される原油により,貨物の量の大小が欧州の船舶輸送よりも貿易するのにより柔軟である.例えば,原油は通常400万〜50万バレルで,米国では10万バレルで取引が可能である (もちろん,通常は1回の批量がそれ以上である).これは,原油市場をより活気なものにし,欧州よりも多くの参加者が現有であり,ヨーロッパでは,より大きな企業が参入することを許すだけの十分な資金が必要である.

アメリカ市場と欧州市場との比較では,原油価格の違いも存在している.主な理由の一つは,安い国内石油がある.サウジアラビアだけが米国よりも多くの石油を生産しているにもかかわらず,一部の特殊分野を除き,米国政府は石油輸出を禁止しているため,米国は国際石油市場の主な生産者になっていない.国内価格の低い石油が国際市場競争に参加できないため,国内市場に押し寄せられ,低価格をもたらしている.1980年以前には,米国には石油製品に対する輸入制限があった.この制限を解除した後,米国市場は輸出制限に加えて効率的な国際市場になっている.

3 アジア市場

1980年代以降,アジア太平洋地域,特に東アジアの石油市場は,経済が継続的に発展するにつれて急速に拡大し,中国などの石油消費が増加し続けています.1990年代には,世界の石油需要は年間平均で1.3%増加したが,アジア太平洋地域は年間平均で3.6%増加した.20世紀初頭には,アジア太平洋地域の原油需要の成長率は,世界の原油需要の平均成長速度よりも増加し続けました.アジア市場では,シンガポール市場は急速に成長する現貨市場であり,主に現貨市場の中で最も若いが,今や南アジアと東南アジアの石油取引の中心となっている.この地域の石油供給者は主に地元の精製業者とアラブ湾岸諸国精製業者で構成されています.

西洋諸国の軽油製品の需要が高いため,中東の重油がアジアに多く出荷されている.しかし,西洋諸国の軽油供給不足が軽油へのわずかな移行により,この点は少し変化した.政府による力強い支援により,シンガポール市場は火爆し,燃料油と石油は伝統的にこの地域の主要な取引品種であり,石油は主に日本の輸入需要を満たす,そしてディーゼル,航空ガソリン,そしてガソリンも取引品種の一つです.

-

4.国際石油先物市場

石油先物取引の歴史は,通常想像されるほど短くはなかった.実際,19世紀後半にニューヨークで

のガソリン取引所が盛んであった.そして,20世紀初頭30年代に,オクラホマとテキサスで石油生産が爆発的に増加し,市場の秩序が乱され,石油価格が急落したときに,カリフォルニアで石油先物取引市場が設立された.しかし,巨大な多国籍石油会社と米国政府がすぐに安定した独占市場構造を再構築し,その後40年近くの間,価格の相対的な安定性を確保したため,石油先物取引の先駆的な条件が失われたため,この石油先物取引の芽はすぐに消え去った. 1973年,アラブ石油禁輸により,石油価格が大幅に上昇し,ニューヨーク・コットン・エクスチェンジは,当時アメリカの価格規制を回避するために,ロッテルダンの原油契約を率先した.しかし,この努力は,米国政府が価格規制を継続し,石油取引の参加者も当時,石油先物に対して懐疑的であったため,依然として失敗した.

その後10年以上,石油産業の市場構造と価格メカニズムは大きく変化し,市場参加者が増し,競争力が強化され,現金価格制度の下での価格変動が大きく,頻繁になり,市場参加者の石油フューチャーに対する需要が増加した.石油フューチャーが石油産業のリスク管理のニーズを満たすだけでなく,石油に興味のある投資家に市場投機を行う道を提供することが認識されるようになった.

1978年,NYMEX (ニューヨーク商取引所) は最初の成功した石油先物契約をニューヨーク暖炉油先物契約に導入した.当初,暖炉油契約は,小さな独立市場参加者と,ニューヨーク商品取引所を代替供給源として利用する一部の精製業者を魅了した.初期の参加の小さな企業の目的は,大企業の満員市場から代替供給源を見つけることであったため,物件配当はかなり高かった.しかし,すぐに即時石油取引所や他の金融商品市場からの純粋な投機者も石油期に入ってきた.市場が鼓舞された後,NYMEXはまた,

含ガソリン契約を導入し, 含ガソリン契約に取って代わられた.EIP International Oil Exchangeは,最初のディーゼル先物契約を成功に導入した. 1983年以降,原油先物導入と石油価格の不安定化により,大手リファインと上下走行統合の大手石油会社も石油先物市場に参入した.統計によると,1984年までに最大50の石油会社の80%が石油先物を使用していた.航空会社などの大手エンドユーザーや他のエネルギーユーザーも石油先物市場に参入した.また,取引量や不平衡合同の数が資本流動性の要求を満たす程度に上昇したため,幅広い投機者も石油先物市場に流入した.80年代後半までに,ブルント・オイルとウェスト・テキサスの中央の原油先物と先物合同が導入された.

1980年代後半以降,石油先物取引には,国際投資家やモーガン・スタンリーのようなウォールストリート・リファインの巨人など,新たな参加者が惹かれ始めた.石油価格が他の市場と比較して高い変動率と価格不安定性をもたらした憶測の機会が,これらの参加者を惹き付けていた.しかし,現在でも,独立した生産者と小さな端末利用者の参加は限られている.前者は先月契約を好み,後者は先月取引の流動性の欠如,そして先物市場の仕組みの知識が不足しているため,先物取引の管理部門のコストも高い.

1990年代に入ると,天然ガス契約も先物取引の種の一つとなった.

現在,20年以上の開発を経て,ニューヨーク,シカゴ,ロンドン,東京,シンガポールでの取引所の努力により,いくつかの石油先物契約が市場を確立している.これは,ニューヨークの原油,ヒートオイル,無

ガソリン,天然ガス契約,ロンドンでの原油とディーゼル契約を含む.また,東京商品取引所が1999年に新設したガソリン先物契約取引も非常に活発である.さらに,これらの成功契約の延長として,オプション契約も成功している. 現在,石油先物品の種類は非常に豊富になっているが,基本機能は同じであり,すべての先物契約の基本機能である.第一に,価格発見

は限界価格の変化を即座に表示する;第二に,リスク回避 は,企業が限られた時間内に価格リスクをヘッジできるようにする.また,市場投資家に低取引費の投機機会を提供する. ロンドン国際石油取引所は,ヨーロッパで最も重要なエネルギー先物とオプションの取引所である. 1980年に設立された非営利機関である.

1981年4月,ロンドン国際石油取引所 (IPE) は,重ディーゼル (gas oil) の先物取引を開始し,契約の仕様は手当たり100トンで,最低変動価格は25セント/トンである.重ディーゼルは,アメリカのヒートオイルに質の基準で非常に類似している.この契約は,欧州初のエネルギー先物契約であり,上場後に比較的成功し,取引量は一貫して上昇している.

1988年6月23日,IPEは,国際の3つの基準原油の一つであるブレント・フューチャー・コントラクトを導入した.IPEのブレント・フューチャー・コントラクトは,石油産業の国際原油フューチャー・コントラクトの需要を満たすために特別に設計され,高度に柔軟な規制回避と取引の手段である.IPEのブレント・フューチャー・コントラクトは上場後,非常に成功し,重ディーゼル (gas oil) のフューチャー・コントラクトを急速に上回り,その取引所の最も活発なコントラクトとなり,国際原油フューチャー・トレードセンターの一つとなり,北海道ブレント・フューチャー・コントラクトは国際原油価格の基調の一つとなった.現在,ブレント・フューチャー・コントラクトは,現貨と長期合同を含むブレント・フューチャー・コントラクトの一部であり,この価格体系は世界の原油取引の65%を占めている.

2000年4月,IPEは収益性のある会社として改造を完了した.2001年6月,IPEはインターコンチネンタル・エクスチェンジ (Intercontinental Exchange, Inc.) によって買収され,東デラウェア州法の下で設立された会社の全社子会社となった.

東京工業商品取引所 (TOCOM) は,1984年11月1日に東京繊維取引所 (創立1951年),東京

取引所 (創立1952年),東京金取引所 (創立1982年) の合併により設立された.その開始以来,TOCOMは急速に市場拡大を経験した.TOCOMの取引量は1985年の400万人から2002年の7500万人に増加した.取引量において,TOCOMは, ,ガソリン,石油, の先物市場として世界最大の市場であり,金貨の2番目に大きな市場でもある. 日本の石油先物市場は,遅れて始まったが,急速に発展している.日本は伝統的に石油輸入国であり,消費国であり,国内の石油需要はほぼ完全に輸入に依存している.1999年下半期に,東京工業品取引所はガソリンとガソリン先物取引を開始した.欧州と米国と比較して,日本の石油先物契約は,日元で報じられ,日本の国内通計単位

千リットル,契約仕様は1千リットルである.上場した最初の年に,ガソリン先物取引量は10,649,179手,石油先物取引量は3,620,356手に達した. 日本の年間消費量と比較して,ガソリンとガソリン先物取引は,現物消費量の18倍と13倍である.日本のいくつかの大手石油会社,例えば出光興産とCOSMOは,東京工業取引所からガソリンとガソリンを購入する際に,ガソリンとガソリン先物価格の連動をさらに上昇させる方法を採用し始めている.日本の石油先物市場の影響力と役割はますます大きくなっている.

ポーカー・インベスターより転送

- ビットレットのETCとETH取引を支持するか

- python は,非取引時にエラーを返信します.

- Pythonで K線日付の問題

- ビット時代は使えなかったのか?

- トレンドシステム - 70%の変動をどのように対処する?

- Vim は,Python のサポートが必要です.

- 縮小量増加,縮小量減少,量増加,量減少の実戦的な意味について教えてください.

- 国内で11件の先物強要事件

- プログラム化取引,注意点10

- 戦略で複数の取引対を取引することはできますか?APIは機能していないようです.

- 未来取引戦略は,小さな人物についてどうするか?

- ブラック・スワン効果

- 3つの問題を理解する必要があります.

- 統計の基礎7 嘘つきの平均

- なぜ方差が分散度を表すのか?

- 程序化された取引モデルの失敗を判断する方法

- BitMEX exchange API note BitMEX取引所APIの利用条件

- トレンド取引の極端な取引が明らかになった

- コードで正確に調整する

回響システム デフォルト設定 - 高周波戦略