フューチャー&スポット・スプレッド・リターン・アービトラージ・アナリスト

作者: リン・ハーンニナバダス作成日: 2022-04-12 10:06:51,更新日: 2022-04-13 09:20:56フューチャー&スポット・スプレッド・リターン・アービトラージ

前回,永続契約資金調達の利率仲介を導入しました (https://www.fmz.com/digest-topic/6381永続契約先物から短縮して同じ金額のロングスポットを作ることで,資金調達の利回しを得る事ができます.大きな負のプレミアムの場合,またお金を稼ぎ,プレミアムで利益を得ることができます.8月と9月の牛市では,年収率は一度100%に達したので,比較的人気のある戦略です.

低リスクの仮想通貨アビトラージでは,導入されていない別のタイプの戦略があります. ベースリターンアビトラージです. 具体的な原則:

1.先物契約とスポットとの間に価格の差がある.配送契約の特徴は,配送日までスポット価格で決済されないことである.したがって,配送日が遠いとき,契約の配送は市場情勢に容易に影響される.市場がうまくいけば,より多くの人々が将来の価格について楽観的になるので,ポジティブなプレミアムが起こる.急落した場合,しばしばネガティブなプレミアムがある.しかし,一般的に言えば,契約の配送はスポットからあまり逸脱せず,常に配送日に戻ってくる.

2.通貨ベースの配送契約があります.例えば,バイナンスには現在の四半期および次の四半期配送契約があります.暗号保証付き配送契約とUSDT保証付き永続契約には大きな違いがあります.暗号保証付き決済は通貨を使用し,通貨価格は絶えず変化しており,次いで詳細に紹介されます.

この記事のコードは直接実行できますが,ネットワーク上の理由により,クローリングデータには科学的なインターネットアクセスが必要です.実行するには自分のコンピュータを使用するか,Googleのコラボを使用することが最善です.

暗号化保証契約の利益と損失の計算

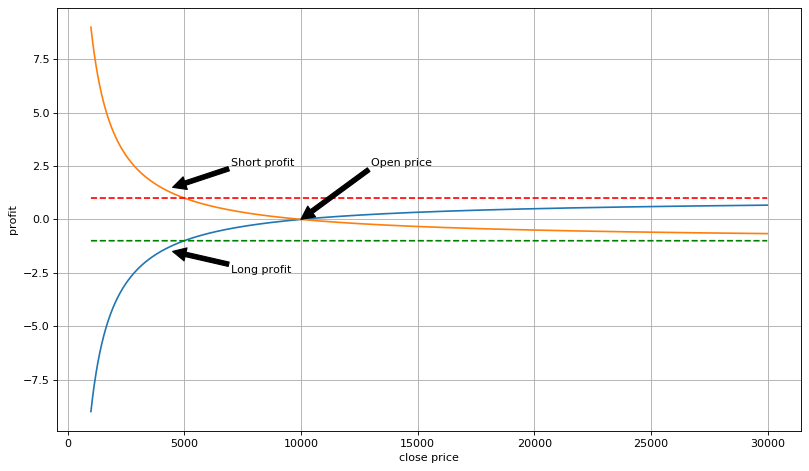

バイナンス文書によると,収益 = 取引方向 × 実行量 × 契約倍数 × (1 / オープン価格 - 1 / 閉じる価格) = ポジション値 × (1 / オープン価格 - 1 / 閉じる価格); ショートするとポジション値はマイナスになります. 100 BTCUSD の配送契約を保有し,それぞれが 100USD 価値で,オープン価格が 10,000USD で,価格の変化による利益と損失は以下のようになります:

計算と分析を通じて,暗号化マージングされたショートまたはロングポジションからの利益は非線形であり,通貨利益で測定されます.ショートポジションをすると損失が発生した場合,最大で1つのポジションの通貨金額のみを失うが,稼いだ通貨金額の上限はありません.ロングポジションをすると利益が発生した場合,最大で1つのポジションの通貨金額のみを利益を得ることができ,損失の上限はありません.ショートすることはより費用効率的と思われるが,ショートコインの価格が下がるにつれて利益は減少するでしょう.これはUSDで計算されるほど高くありません.USDの利益を計算すると,状況は正反対です.ショートポジションをすることで最大で1つの損失を稼ぐことができます.そしてショートコインには上限はありません.

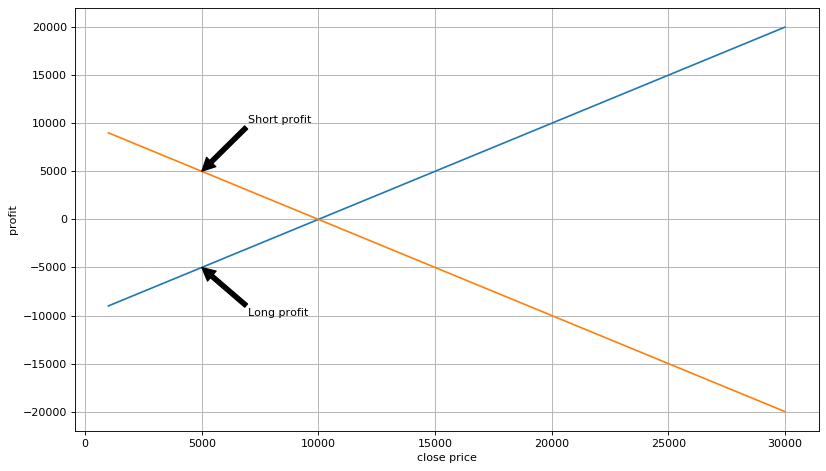

同時に,暗号化手配契約の取引では,元々通貨を保有する必要がある. USDを引換通貨として考慮すると,総口座価値 = (口座通貨金額+ポジション価値 × (1 / オープン価格 - 1 / 閉鎖価格)) × 即時価格. ポジション価値 = - 口座通貨金額 × オープン価格,つまりショートするために一度のレバレッジを使用すると,総口座価値 = 口座通貨金額 × オープン価格 × 閉店ポジションの即時価格 / 閉店価格. 配送契約の価格が最終的に即時価格に戻ると考えれば,最終的には,総口座価値 = 口座価格 × オープン価格の通貨金額です.つまり,口座価値はオープン価格にロックされ,現在の価格に変化しません. 分析によると,価格が無限に上昇した場合,ポジションはリキド化されません. これは即時価格で通貨を売り込むのに等価である. 短期取引を行うことは,先行通貨の価格に即時レバレッジする原則です.

フューチャー口座の通貨がスポット市場で購入された場合,口座総額 = 口座の通貨金額 × (開設価格 - 即日購入価格)ポジションがオープンしている限り,利益は固定され,現在の価格は重要ではありません. 価格・スプレッドは,アビタージからの利益です. これは先物アビタージの原則です.

もちろん,ほとんどの場合,我々は配達日まで待つ必要はありません. 価格の差が減少した場合,我々は事前にポジションを閉鎖することができます.口座総額 = 即時価値 × (開設期間の先物対即時比 / 閉じる期間の先物対即時比 - 1)開始期間の先物価格比が 閉店期間の先物価格比より高く, 料金をカバーできる限り, 利益が得られます.

[15] について

輸入申請

日時 輸入日,日時

輸入時間

パンダをPDとして輸入する

Np として輸入する

matplotlib.pyplot を plt としてインポートする

%matplotlibインライン

[96 ]:

値 = 100100 #位置値

open_price = 10000 #オープンポジション価格 10000USD

long_profit_list = [] このリストは

short_profit_list = [] このリストは

long_usdt_profit_list = [] このリストは

short_usdt_profit_list = [] このリストは

close_range = range ((1000,30000,10) について

p in close_range に対して:

利益 = 価値(1/open_price-1/p)

long_profit_list.append (ロング_プロフィット_リスト)

long_usdt_profit_list.append (収益を表示する)p)

short_profit_list.append ((-profit) について

short_usdt_profit_list.append ((-profit)) 利益についてp)

[97 ]:

#仮想通貨の利潤

plt.figure ((figsize=(12, 7),dpi=80)

plt.plot ((close_range,long_profit_list,label=

plt.annotate (( [101]:

#ドルで計算された利益

plt.figure ((figsize=(12, 7),dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

[101]:

#ドルで計算された利益

plt.figure ((figsize=(12, 7),dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

plt.ylabel ((

プレート・グリッド (True)

アウト[101]:

フューチャーとスポット仲裁手続き

1.先物とスポットプレミアムの変化のリアルタイムモニタリング.設定値に達した後,スポット通貨シンボルは購入され,すぐにショートするために先物に移転されます.ショートする価値はスポット金額 × オープン価格です. 2.プレミアムが返還されるまで待って,設定値に達した後,先物取引を終了し,即日取引所に移し,利益を得ます.

詳細

1.異なる納期間のプレミアムには異なる意味があります.例えば,5%の四半期プレミアムと5%の次の四半期プレミアムがある場合,間違いなく四半期プレミアムが仲介のために優先されます.対応する年率は納期に基づいて計算する必要があります. 2.サービス料金を考慮する必要があります.これは即時購入と販売,および合計4つの取引を含むフューチャーオープンおよび閉鎖ポジションを含むものです. 3.フューチャーとスポット取引は,プレミアムを固定するために同時に実施されなければならない.市場のショックを避けるため,複数の取引でポジションを削減することができる. 4.フューチャー口座に通貨がある場合,転送を待たずに直接同時オープンポジションアビラージを行うことができます.同様に,スポット通貨は完全にフューチャーに転送する必要はありません.これは同時にポジションを閉鎖するのに便利です.5.Toどちらがチャンスで どちらがプレミアムが高いかを監視します 6.閉じるポジションの選択は非常に重要です.あなたはレベルによってポジションを閉めることができます.あなたは0プレミアムまたはマイナスプレミアムを使用してすべてを閉めることができます.

履歴 プレミアム変更

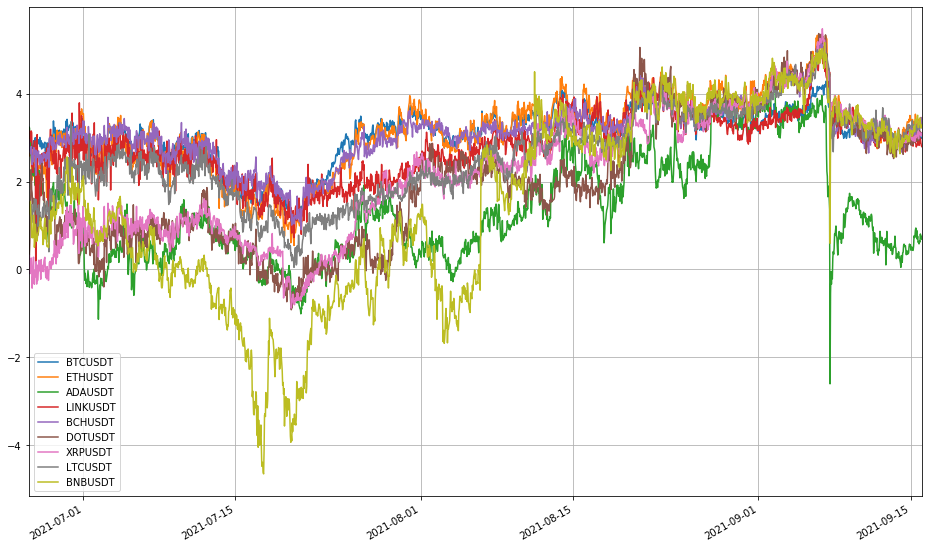

Binanceの配送データを例として挙げると,配送契約とスポットとの間のプレミアム変動を特定的に分析するために,BTCUSDT,ETHUSDT,ADAUSDT,LINKUSDT,BCHUSDT,DOTUSDT,XRPUSDT,LTCUSDTおよびBNBUSDTという9つの取引ペアが使用できます.

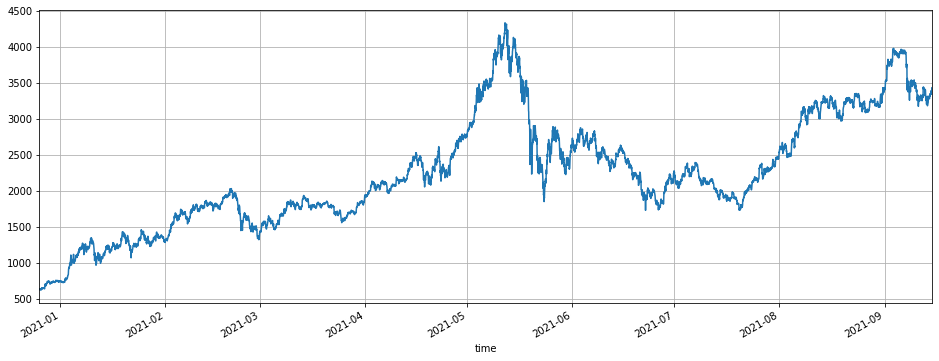

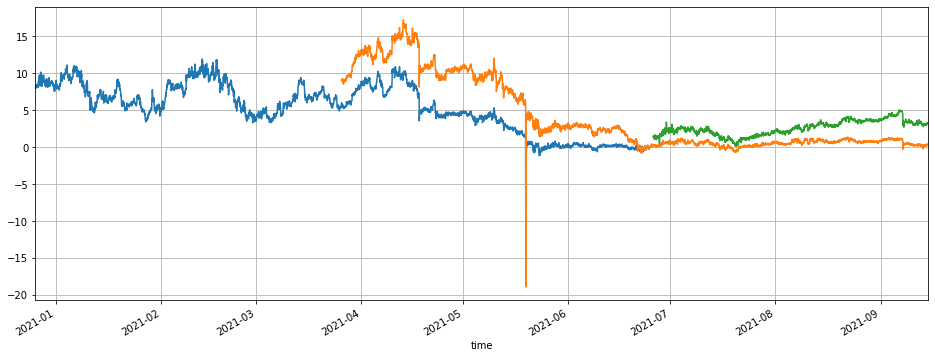

今年 (2021年) 初めからETHは600Uからスタートし,5月に最大4000Uに上昇し,6月と7月に2000Uに低下し,最近3500Uに戻った.これは市場がブームを意味している. 210625,210924,211231の有効期限を持つ3つの配送契約を考えてみてください. 210625のプレミアムは長い間8%にとどまります. 10%でアビトラージを開始し,6%でポジションを閉じると,4ヶ月で約4つの機会があり,年間レートは50%を超え,最大15%を超え,現在は戻ってきました. 210924には,有効期限までにまだ長い時間が残っている211231,最大プレミアムが5%です. 忍耐して待つ限り,ETHに多くのアビトラージ機会があることがわかります.

読者は自分で取引ペアを変えることができます. 状況は基本的に類似しています. 一般的に,今年1月から4月までの時間はかなり良い時間帯です.

[103]:

##現在の取引ペア

インフォ = リクエスト.gethttps://dapi.binance.com/dapi/v1/exchangeInfo’)

シンボル = [s[ [139]:

#最後の四半期契約プレミアム

(100 年間(df_lq.close-df_s.close) /df_s.close).dropna (().plot ((figsize=(16,6),グリッド=True);

#四半期契約プレミアム

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),グリッド=True)

#次の四半期契約プレミアム

(100*(df_nq.close-df_s.close) /df_s.close).dropna().plot ((figsize=(16,6),grid=True) について

出場 [1]:

[139]:

#最後の四半期契約プレミアム

(100 年間(df_lq.close-df_s.close) /df_s.close).dropna (().plot ((figsize=(16,6),グリッド=True);

#四半期契約プレミアム

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),グリッド=True)

#次の四半期契約プレミアム

(100*(df_nq.close-df_s.close) /df_s.close).dropna().plot ((figsize=(16,6),grid=True) について

出場 [1]:

##現在の取引機会 契約 210924 が期限を満了するので,ここで私たちは主に契約 211231 を観察し,まだ期限が3ヶ月あります. 現在,基本プレミアムは3%で,最高プレミアムは5%です. 機会はあまり有望ではないと言えます. しかし,契約210924が満了した後,新しい次の四半期契約が生成され,配達には6ヶ月間かかります. つまり,まだ多くの機会があります.

[143]:

df_all = pd.DataFrame ((index=pd.date_range ((start=

結論

この記事では,主に配達契約とスポット間のスプレッドリターンを利用して仲介取引を行うことを紹介します.このタイプの仲介は,多くの利点を持つ一般的な取引慣行です.

1.リスクが低い 1xレバレッジのショートポジションは清算されないため,プレミアムが拡大してもリスクはなく,ほぼリスクのないアービタージです. 2.高い確実性.配送契約の価格は常に現時点に戻る.仲介が完了した後,現在の価格変動の影響を受けない. 3.操作原理はシンプルで,複数の通貨シンボルで取引できるため,比較的大きなファンドが安定した利益を追求するのに適しています. 4.利益は低くないし,時には大きな負のプレミアムがある.もしラッキーでリズムをマスターすれば,利益は非常に大きい.

主なリスク: 1.プレミアムが長期間上昇する場合は,長期間浮動損失が発生します.この時点で,ポジションを閉じて市場から離脱すると,実際の損失になります. 2.プラットフォームAPIの故障;単足取引. 3.取引契約の流動性は低く,同じタイプの戦略が多すぎるため,過度の滑り点と利益が低下します.

- 祈願

- マルティン・ネット戦略

- Bitgetの戦略例はありますか? 管理者が手伝ってくれますか? ありがとうございました

- 5日間で80倍稼ぐ 高周波戦略の力

- 戦略レンタルコードメタデータの適用

- 先進的なプラットフォーム研究

Python データ分析&戦略バックテスト - 仮想通貨先物 マーティンゲール型戦略設計

- マイランゲージ戦略 移動アプリと微信への位置変更のリアルタイムプッシュを実現

- クリプト通貨の手動期貨とスポットヘッジ戦略

- FMZ 一般プロトコル 契約 アクセス 例

- ログの印刷をキャンセル

- 現貨の注文をすべてキャンセルします.

- FMZ量子取引プラットフォームAPPの迅速な開始

- 暗号通貨スポットのシンプルなオーダー監督ボットを実現する

- FMZをベースにした決済プラットフォーム

- 暗号通貨契約 単純なオーダー監督ボット

- getdepth で対応する時間軸を取得します.

- 無視して解決した

- 面値の問題

- dYdX 戦略設計例