1.3 量的な取引には何が必要ですか?

作者: リン・ハーン優しさ, 作成日:2019-06-25 11:58:22, 更新日:2023-11-13 19:44:10

量的な取引には何が必要ですか?

概要

完全な定量的な取引ライフサイクルは,単なる取引戦略そのもの以上のものです. 戦略設計,モデル構築,バックテスト調整,シミュレーション取引,実際の市場取引,戦略モニタリングなど,少なくとも6つの部分で構成されています.

戦略の概念

まず,定量取引を行うには,まず取引市場に戻り,市場の価格を観察し,市場の変動の法則を理解し,各取引論理を推論し,最終的に取引戦略を要約しようとする必要があります.ここにはショートカットはありません.あなたは古典的な投資本を読む必要があるかもしれません.

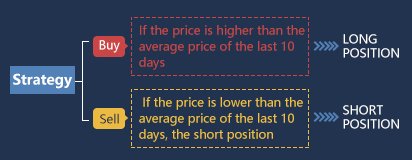

定量取引の初心者にとって,取引戦略を始める最善の方法は,模倣することです. 戦略論理を構築し,簡単な戦略を得ることができるように,戦略論理を構築し,取引のルールを書くために,直接オフ-ザ-シェルフの技術分析指標を使用します. 例えば:価格が過去10日の平均価格よりも高くなった場合,ロングを購入します.価格が過去10日の平均価格よりも低い場合,ショート販売します. そのアーキテクチャは以下のようなものです (以下のように示されています):

もちろん,戦略的経験が蓄積され,独自の取引方法が形成された後,論理の選択はますます多様化され,より体系的な定量的な方法へと進みます. あなたが定量的な思考を持つトレーダーになることができれば,株式市場であれ先物市場であれ,そのような能力を持つ人は,どの取引市場であれ安定した収益性を得ます.

もちろん,戦略的経験が蓄積され,独自の取引方法が形成された後,論理の選択はますます多様化され,より体系的な定量的な方法へと進みます. あなたが定量的な思考を持つトレーダーになることができれば,株式市場であれ先物市場であれ,そのような能力を持つ人は,どの取引市場であれ安定した収益性を得ます.

モデリング

2つ目は,取引戦略を書くために定量的な取引ツールをマスターし,取引アイデアを実装する必要があります. 市場で一般的に使用されるソフトウェアは問題ありません. しかし,高級の定量的なトレーダーになりたい場合は,コンピュータプログラミング言語を学ぶ必要があります. Pythonは科学的コンピューティングの権威のある言語であり,さまざまなオープンソース分析パッケージ,ファイル処理,ネットワーク,データベースなどを提供していますので,Pythonを使用することが推奨されます.

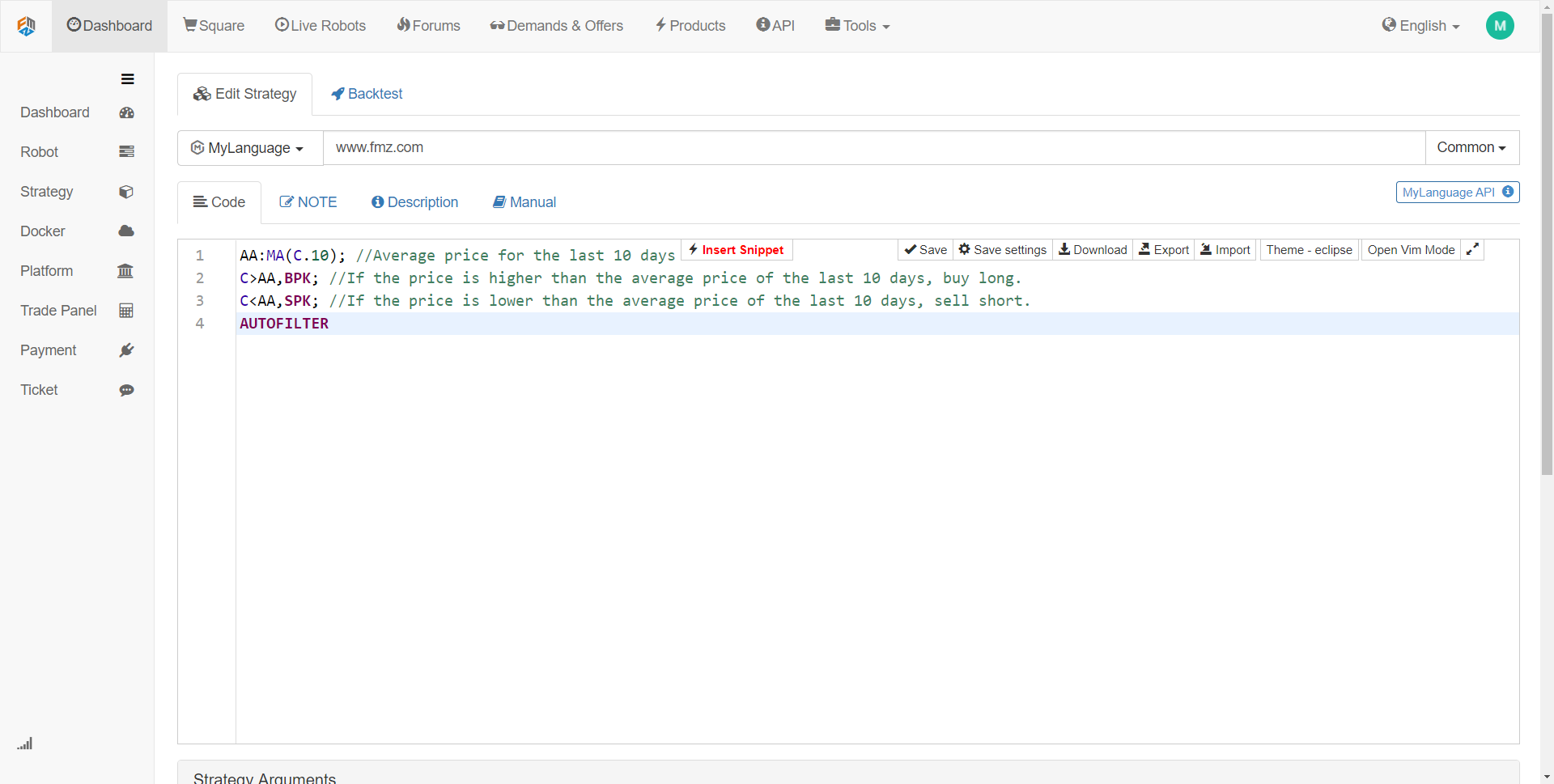

プログラミング能力が弱い場合,これはほとんどの初心者の弱点だと思います.比較的簡単な視覚プログラミング言語またはM言語を使用することが推奨されています.これは定量取引の学習の興味を高め,戦略に焦点を当て,戦略を効率的に完了することができます. 下記のように: M言語を使用して,上記のように取引戦略を開発します.

上記の図の戦略コードは,FMZ Quant ツールを使用した M 言語のデモです.直接使用できる多くの機能モジュールを統合し,バックテストとリアルタイム取引機能をサポートしています.これは良い迅速なスタート方法です.

バックテストとチューニング

戦略モデルが作成されると,次のステップは,戦略をバックテストし,パラメータをフィルタリングし最適化することです. 戦略は異なるパラメータでバックテストされ,戦略のシャープ比率,最大リトラセインメント,年収が観察できます. 戦略の継続的なデバッグと修正により,最終的に完璧な定量的な取引戦略が得られます.

例えば,2017年の過去データをサンプルデータとして,2018年の過去データをサンプル外データとして使用します.まず,2017年のデータをいくつかのセットの良好なパラメータを最適化するために使用し,その後これらのパラメータを使用して2018年のデータをバックテストします.通常の状況では,サンプル外のバックテスト結果はサンプル内のバックテスト結果ほど良くない.しかし,サンプル内の結果と非常に異なる場合は,この戦略はほとんど無効です.戦略の失敗の原因を観察し分析する必要があります.

戦略の失敗はサンプル外データ,いくつかの極端な市場価格動きによって引き起こされる大きな損失によるものだと仮定すると,このリスクを避けるために固定ストップ損失条件を追加できます. 戦略が過多な取引のために無効であることが判明した場合,取引の論理を少し厳しくし,取引の頻度を減らすことができます.

初期に取引論理が間違っている場合,どんな方法で変更しても収益性の高い戦略を得ることは困難であることに注意すべきである.この時点で,あなたは自分の戦略的思考を再検討する必要があります.さらに,パラメータ最適化では,パラメータグループが多くなるほど,戦略の適用性が広範囲であることを示すのがよりよいです.バックテストでは,取引数が少ない戦略は生存バイアスである可能性があります.バックテストの結果が超利益曲線である場合,多くの場合,あなたの論理は間違っている.

シミュレーション取引

次に,取引の論理を正しくし,サンプル内外の両方でお金を稼ぐ戦略を得ると,リアルアカウントで取引に急がない.特に初心者にとって,まず少なくとも3ヶ月間シミュレーションアカウントを実行する必要があります.中低周波のオバーナイト戦略である場合は,さらに長いシミュレーション取引時間が必要です.

将来,完全に未知のシミュレーション市場で,戦略の観察は,シミュレーション環境で振る舞い,バックテスト信号がシミュレーションされた取引信号と一致しているか,注文の時刻の価格が取引時の価格と異なるかどうかを注意深く確認します. パフォーマンスが期待に沿っている場合,戦略は有効です.

リアル市場取引

最終的に,戦略をテストする長い期間を経て,戦略を実際の戦闘と取引に投入することができます. もちろん,我々は常に極端な市場状況から身を守るために定量的な取引のプロセスで警戒する必要があります. リアルマーケットでは,戦略の期待は一般的に値下げされ,期待される50%は資格があります.

戦略実行監視

最後に,我々は,取引の実行とともに,戦略の有効性も観察しなければならないことをすべてに思い出させる必要があります.戦略が予想損失を超えていることを発見すると,戦略を再評価する必要があります.市場の特徴が変化するので,現在の戦略は主に過去の市場特性に焦点を当てています.市場の特徴が変化すると,戦略モデルは間に合って調整されるべきか,または戦略は一時的に停止されるべきです.

結論から言うと

この記事では,定量取引の完全なプロセスを説明します. 全体として,あなたが市場経験のある投資家であれば,コンピュータプログラミング言語の基礎があなたをブロックします.あなたは視覚プログラミング言語またはM言語から始め,このプラットフォームで自分自身を練習し,戦略を構築し,次に徐々にPythonの高級定量取引に転換することができます.

科学や工学の学生やITの専門家で 強力なプログラミングスキルを持っているなら 市場投資の経験があなたを阻害するでしょう これを過小評価しないでください. 適格な定量投資家として 2種類の知識が不可欠です.

次のセクションの通知

定量的な取引のライフサイクルの核は,取引戦略です. 次のセクションでは,取引戦略構造の観点から完全な取引戦略の要素を詳しく説明します. これは,あなたの取引戦略をより包括的に構築し,定量的な取引を新しいレベルに引き上げるのに役立ちます!

放課後 運動

- このセクションの取引戦略をM言語で書こう.

- 量的な貿易バックテストにおける最も重要な業績指標は何ですか?

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)