RangeBreak 戦略の紹介

作者: リン・ハーン優しさ, 作成日: 2019-07-23 10:50:18, 更新日: 2023-11-08 20:44:06

RangeBreak戦略は,元々先物取引と外為取引から派生し,イントラデイブレーク戦略の一種である.『Futures Truth Magazine』では,長年にわたりトップ10にランク付けされている.プロ投資機関と個人トレーダーの両方が広く使用されている.

しかし,取引戦略が一般に広く知られれば,実際の戦闘におけるこの取引戦略の適用は大幅に減少する.したがって,この記事の目的は,誰もが紙版を作るためにRangeBreak戦略を導入することではなく,RangeBreak戦略から学び,誰もが収益性の高い取引システムから統合し,取引能力を向上させることです.

RangeBreak戦略の計算方法

原始のRangeBreak戦略は,今日の長距離と短距離の方向性を決定するために,日の開通価格と昨日の価格変動を組み合わせた.日の開通価格と昨日の価格変動が上線線線を形成し,日の開通価格が昨日の価格変動をマイナスして下線線線を形成した.価格が上限を超えると,市場が長引入し,価格が下限を下回ると,市場が短引入する.ストップ・ロスト・アンド・テイク・プロフィートはありません.

特定の計算式は次のとおりです.

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

上下線を計算する際に変数Nがあることに気付く読者は,昨日の価格変動がなぜNで倍されるのか,このNが何を意味するのか疑問に思うかもしれません.実際には,この変数Nには特別な意味がありません.この場所に変数Nが追加される理由は,トレーダーは特定の取引品種または個人の主観的な経験に応じて上下線間の距離を柔軟に調整できるからです.パラメータ範囲は0.1から1.5まであります.

RangeBreak戦略のソースコード

オープン:fmz.com>ログイン >ダッシュボード > 戦略ライブラリ > 新しい戦略. 戦略編集インターフェイスの左上隅で,ドロップダウンボックスをクリックして,プログラミング言語を選択します: 戦略を書くために私の言語. 下のコードのコメントに注意してください.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

RangeBreak戦略バックテスト

リアルな取引環境に近づくために,バックテスト中の圧力をテストするために,スリップの2ピップと取引料の2倍を使用しました. テスト環境は以下のとおりです:

取引の種類:BTCからUSDT 時間:2015年6月01日~2019年6月28日 サイクル:毎日K線 スリッパージ: ポジションの開閉と閉じる 2ピップ 取引手数料: 交換基準の2倍

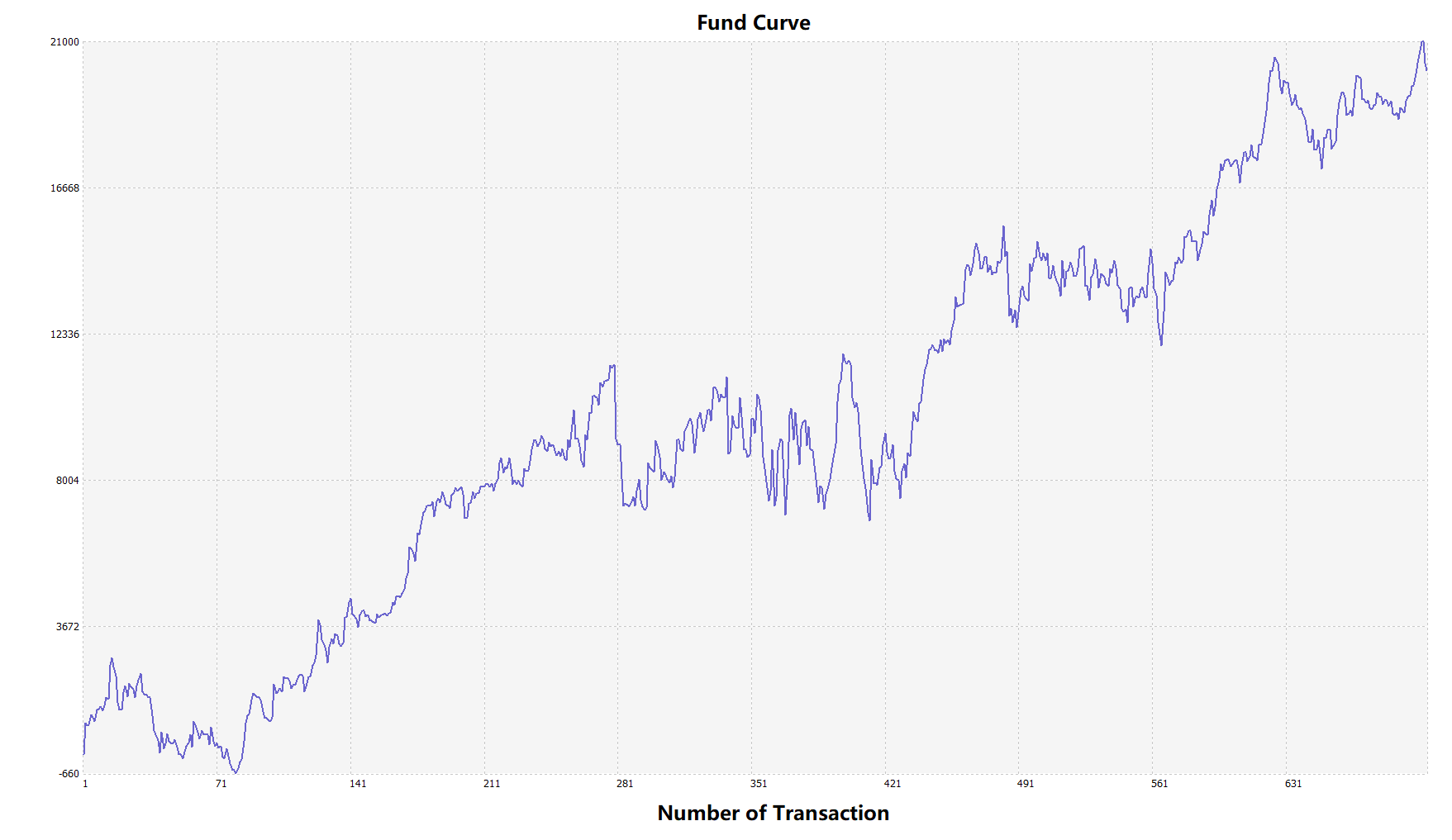

資金曲線

上記のバックテスト結果から,市場傾向が平らであるとき,戦略は非常に良好なパフォーマンスを発揮し,上昇または減少のいずれにせよ,アロンの指標は完全に市場を追跡することができます.資本曲線も全体的に上昇傾向を示し,有意なリトラセッションはなかった.しかし,不安定な市場,特に継続的なショック市場では,部分的なリトラセッションがありました.

RangeBreak戦略の改善

上記の図のように,元のRangeBreak戦略は,市場傾向が明らかである場合でも満足できない.特に市場がショック状態にあるとき,資本曲線が大きく変動する.市場が長期ショック状態にあるとき,大きなリトラセクションが発生する.したがって,RangeBreakはトレンド指向戦略であり,トレンド戦略の弱点も持っていることを知っています.

初期戦略では,昨日の変動を計算する際に,昨日の最低価格を引くために,単純な昨日の最高価格を使用していたことに注意することが重要です.しかし,価格変動を計算する際には,ATR指標を使用することができます.ATRは,タートル取引規則で使用されるATRのような価格の平均的な実際の変動を表します.

加えて,仮想通貨の価格傾向はゆっくりと上昇し,落ちるときは急落する傾向があります. そのため,上下線を計算する際にN1とN2を使用できます. これは戦略をより柔軟にすることができます. 異なる市場状況に対応します.

戦略のソースコード

コモディティ先物とデジタル通貨のための私の言語に基づいて,完全な戦略ソースコードをコピーするにはクリックしてください

詳細については,以下を参照してください:https://www.fmz.com/strategy/156836

概要

RangeBreak戦略のデザインコンセプトと同様に,価格が日の上下線を突破する限り,市場の価格傾向の方向性を示し,トレーダーはシグナルに従うだけでよい. さらに,あなたの取引習慣や市場特性に合わせて改善し,この取引戦略をアップグレードし,繰り返すこともできます.