RSI2 フューチャーで使う平均逆転戦略

作者: リン・ハーン優しさ作成日:2020年8月30日 10:16:03 更新日:2023年9月28日 21:12:24

ラリー・コナーズ RSI2 平均逆転戦略

について

多くの友人が,グリッドとマーケットメーカーの戦略を書いてほしいと頼んだ.しかし,私は一般的に直接拒否します.これらの戦略に関して,まずは,あなたは,少なくとも数学博士の強い数学的な知識を持っている必要があります.

さらに,高周波定量取引は,資金の量やブロードバンドネットワークの速度などの金融資源に重点を置く. 最も重要なことは 取引に対する私の理解を 侵害していることです

今日,私たちはラリー・コナーズに基づいたこの RSI 平均回帰戦略を紹介します.

紹介

RSI2戦略は,ラリー・コナーズによって開発された比較的単純な平均回帰取引戦略で,主に価格調整期間中に動作します.

RSI2が10を下回ると,過剰販売とみなされ,トレーダーは購入機会を探すべきです.

RSI2が90を超えると,過剰購入とみなされ,トレーダーは売却機会を探すべきです.

これは,継続するトレンドに参加することを目的とした比較的積極的な短期戦略です.これは,価格の主要な上位または下位を特定することを意図していません.

戦略

この戦略には4つのステップがあります

長期移動平均を用い,主要な傾向を決定する

コナーズは200日移動平均を推奨します 長期トレンドは200日移動平均以上上昇し,それ以下に下がります

トレーダーは200日間の移動平均値以上で 購入機会とその下に ショートセール機会を探すべきです

購入または販売機会を決定するためにRSI範囲を選択します.

コナーズは,RSIレベルを0~10で購入し,90~100で売却した. (閉店価格に基づいて)

RSIが5を下回るほど,買い物の収益は10を下回るより高くなり,RSIが低いほど,次のロングポジションの収益は高くなる.

RSIが95を超えると,ショートセールでの利益は90を超えた利益よりも高い.

実際の購入または空売り注文の再評価およびそれらの注文の提出時間

コナーズは"閉じる"方法を支持する.閉じる価格を待ってポジションを開くことは,トレーダーにより柔軟性を与え,勝利率を高めることができる.

位置を設定

ストップ・ロスはどこにあるべきですか?

コナーズはストップロスの使用を推奨しない.数十万件の取引の定量テストで,コナーズはストップロスの使用が実際にパフォーマンスを"損なった"ことを発見した.

しかし,この例では,コンロスは5日間の移動平均線上のロングポジションと5日間の移動平均線下のショートポジションをストップ・ロストで設定することを推奨しています.

これは短期的な取引戦略で 迅速に退場したり ストップロスを引き延ばしたり SAR 合成ストップロスを採用したりできます

時々,市場は実際に価格を上昇させます.ストップロスを使わない場合,過剰な損失や大きな損失を引き起こす可能性があります.

これは,トレーダーが検討し 決定することを要求します.

検証

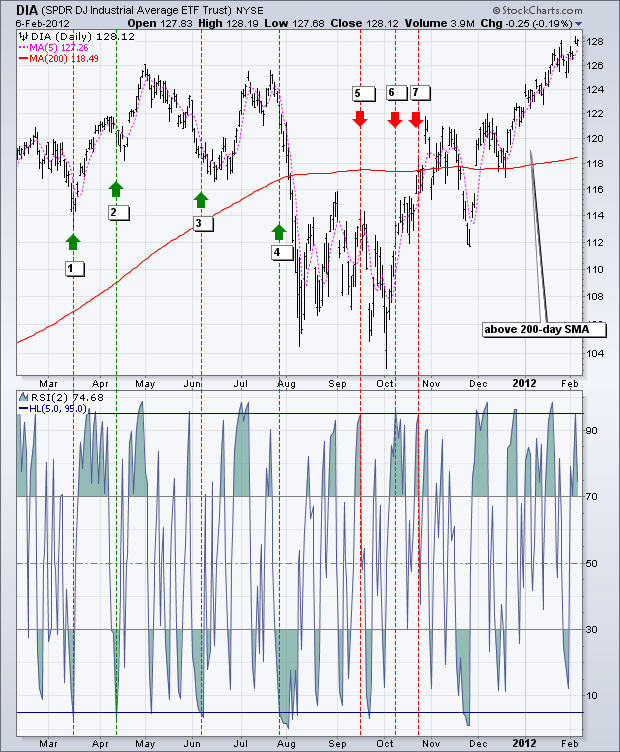

下のグラフはダウ・ジョーンズ工業平均SPDR (DIA) と200日SMA (赤),5期SMA (ピンク) と2期RSIを示しています.

DIAが200日SMAより高くなり,RSI (2) が5またはそれ以下に下がると,上昇シグナルが表示されます.

DIAが200日SMAを下回り,RSI (2) が95またはそれ以上の値に上昇すると,下落シグナルが表示されます.

この12ヶ月間には 7つの信号があり 4つの上昇信号と 3つの下落信号があります

4つの上昇信号の中で DIAは4回のうち3回上昇した. つまりこれらの信号は収益性があるかもしれない.

4つの下落シグナルの中で DIAは1回だけ下落した.

10月の下落シグナルの後, DIAは200日移動平均を破った.

200日移動平均値を超えると,RSI2は5以下に下がり,別の購入信号を生成しません.

利益と損失については,ストップ・ロスのレベルとテイク・プロフィートのレベルに依存します.

2番目の例では,Apple (APL) が200日間の移動平均値以上である.

この期間中,少なくとも10つの買い信号があります.

2011年2月下旬から6月中旬にかけてAPLは減少したため,最初の5つの指標の減少を避けることは困難です.

APLは8月から1月までの間

グラフからわかるように 多くの信号は非常に早いものです

言い換えれば,Appleは最初の購入信号の後,新たな低水準に下がり,その後回復した.

結論

RSI2戦略は,トレーダーに継続的なトレンドに参加する機会を提供します.

コナーズは,トレーダーがブレイクポイントではなく 価格引き下げポイントで購入すべきだと指摘した.

また,トレーダーは価格サポートのブレイクポイントではなく 過売りリバウンドで売るべきです.

この戦略は彼の哲学と一致している.

ストップ・ロスはパフォーマンスに影響を及ぼすことを示唆しているにもかかわらず,トレーダーはどの取引システムにも脱出・ストップ・ロスの戦略を策定することが賢明です.

買い過ぎになったり,ストップ・ロスを設定されたりすると,トレーダーはロングポジションを終了できます.

同様に,条件が過剰に売れた場合,トレーダーはショートポジションから撤退することができます.

これらのアイデアを使って 取引スタイルや リスク・リターン・プレファレンスを 改善し 個人的判断力を高めましょう

FMZ ソースコードの表示

M言語で書かれています (誰もが理解できます)

当初の戦略設計目標が米国株だったため,200日移動平均を基準として使用した.

デジタル通貨市場では 短期的な価値返済に適しています

逆テストのレバレッジの1倍を使用します 逆テストのレバレッジの1倍を使用します

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

戦略コピーhttps://www.fmz.com/strategy/207157

バックテスト効果

体系的なバックテストの結果,RSI戦略の全体的な勝利率は高いことがわかりました.その業績は私たちを満足させました.

最大回転は312で 極端な市場情勢は ショックリターンの戦略に より大きなダメージを与えます

調整する

RSI2が95を超えると 市場は上昇し続けます RSI2が5を下回ったら 市場はさらに下がります この状況を修正するために,OHLCV分析,イントラデイチャートパターン,他のモメント指標なども必要かもしれません.

RSI2が95を超えると 市場は上昇し続けることが可能で ショートポジションを確立することは危険です

この信号をフィルタリングすることで,RSI2が中心線50を下回るのを待つことを検討するかもしれません.

参考資料

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)