概要

本戦略は、中期的利益を得ることを目的とした総合的な取引戦略です。123リバーサル戦略とワンダーオシレーター戦略を統合し、両方の利点を活かしてより信頼性の高い取引シグナルを取得します。

戦略の原理

本戦略は以下の2つの部分から構成されています。

123リバーサル戦略

この部分は、書籍「私はいかにして先物市場で資金を3倍にしたか」の183ページに記載されているリバーサル戦略を基にしたものです。以下の場合にロング(買い)を行います:終値が2日連続で前日の終値より高く、かつ9日ランダムスローラインが50未満の場合。以下の場合にショート(売り)を行います:終値が2日連続で前日の終値より低く、かつ9日ランダムファーストラインが50より高い場合。

ワンダーオシレーター戦略

この部分では、ワンダーオシレーター指標を使用し、現在のAO値と前期の値を比較します。現在のAO値が前期より高い場合はロングに適しているとみなし、バーを青色で表示します。現在のAO値が前期より高くない場合はショートに適しているとみなし、バーを赤色で表示します。

総合的なシグナル生成ルールは次のとおりです:123リバーサル戦略とワンダーオシレーター戦略が同時に買いシグナルを発した場合、ロング戦略を採用します。両方が同時に売りシグナルを発した場合、ショート戦略を採用します。

優位性分析

本総合戦略の最大の利点は、異なるタイプの2つの戦略の長所を統合することで、シグナルの信頼性と安定性を高められる点にあります。

具体的には、123リバーサル戦略は中期的に適用しやすく、リバーサルの機会を捉えることができます。一方、ワンダーオシレーター戦略は短期的なトレンドに重点を置き、感度が高いです。両者は相互に補完し合い、誤ったシグナルをフィルタリングできると同時に、異なるフェーズでより優れたエントリータイミングを捉えることができます。

また、本戦略はローソク足情報とオシレーター指標を総合的に利用しており、価格行情そのものの情報と出来高・価格の関係を考慮しているため、比較的包括的かつ立体的です。

リスク分析

本戦略の最大のリスクは、複数の戦略を統合することでそれぞれのリスクも統合される点にあります。

123リバーサル戦略自体は、レンジ相場に巻き込まれるリスクを完全に回避できるわけではありません。ワンダーオシレーター戦略は短期の市場変動にも比較的敏感です。両方が誤ったシグナルを発した場合、その影響は倍増します。

また、パラメータ設定も戦略の効果に影響を与えます。最適なパラメータの組み合わせを見つけるために、繰り返しテストと最適化が必要です。

リスクを回避するためには、戦略のポジションサイズを適切に調整し、1回の取引におけるリスクエクスポージャーを低減することができます。また、ストップロスラインを設定して損失の拡大を防ぐことも可能です。

最適化の方向性

以下の観点から本戦略をさらに最適化することができます。

-

パラメータをテスト・最適化し、最適なパラメータの組み合わせを見つける

-

他の指標やフィルタリング条件を追加し、シグナルの品質をさらに向上させる

-

異なる時間足を組み合わせたマルチタイムフレーム最適化を行う

-

動的なストップロス戦略を追加し、リスク管理を強化する

-

実際の取引コストを考慮し、エントリーとエグジットの条件を設定する

-

大きなトレンドの方向性を考慮し、逆張り操作を避ける

まとめ

本戦略は、123リバーサルとワンダーオシレーターの2大戦略の利点を総合的に活用し、シグナルの信頼性を高めつつ、一定の柔軟性と市場変化に対する感度を保持しています。しかし、実際の取引で安定的に利益を上げるためには、さらにパラメータを最適化し、リスクを厳格に管理する必要があります。全体として、本戦略は中短期的な取引の可能性が高く、さらなる研究と応用に値します。

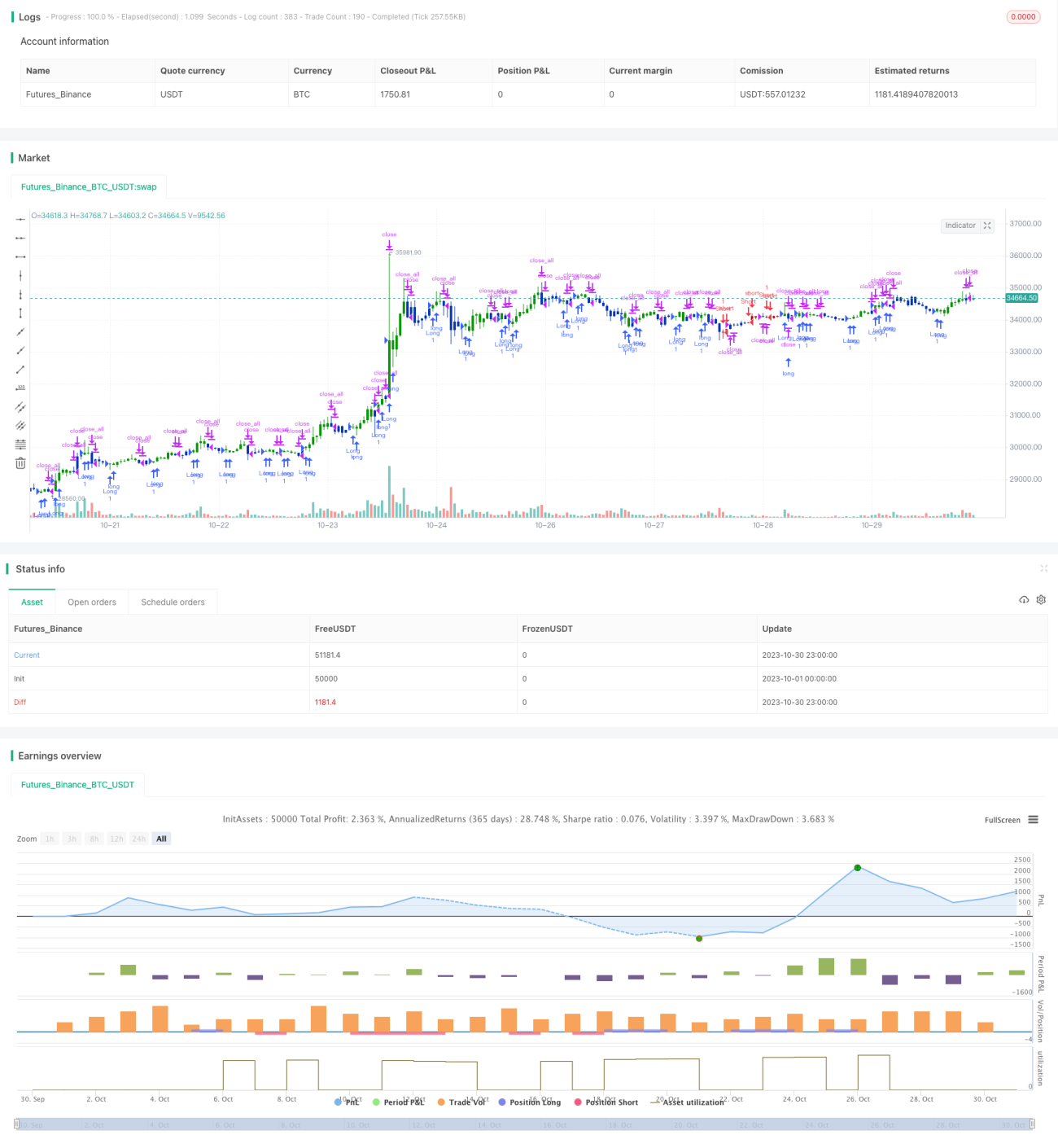

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/08/2021

// This is combo strategies for get a cumulative signal. - 1