二重軌道トレンド捕捉融合戦略

概要

本戦略は、123反転とSMA弾力オシレーターという2つのサブ戦略を融合し、二重軌道でシグナルをフィルタリングするトレンド追随戦略です。123反転戦略はローソク足の形状から潜在的な転換点を判断し、SMA弾力オシレーターは移動平均線を用いてトレンド方向を判定します。両者が相互に検証し合うことで二重確認メカニズムを形成し、誤ったシグナルを効果的に排除し、強いトレンド方向を捉えてトレンド追随取引を実現します。

戦略の原理

- 123反転戦略

この戦略は、Ulf Jensenの著書「私はどのようにして先物市場で3倍のリターンを得たか」(P183)に記載されたシステムに由来します。反転タイプの戦略です。終値が2日連続で前日の終値より高く、かつ9日間のストキャスティクス・スローラインが50未満の場合に買い建てます。終値が2日連続で前日の終値より低く、かつ9日間のストキャスティクス・ファーストラインが50超の場合に売り建てます。

- SMA弾力オシレーター

この指標はWilliam Blauが開発したTSI指標に類似していますが、SMAオシレーターにはシグナルラインが含まれています。SMA弾力指標は、価格から前日価格を引いた値の二重移動平均を使用し、さらにSMAの指数移動平均をシグナルラインとして描画し、取引シグナルを発します。指標パラメータを調整して最適化できます。

二重確認:123反転とSMA弾力指標の両方が同方向のシグナルを発した場合のみポジションを取ります。両者のシグナル方向が一致しない場合は、ポジションを持ちません。

戦略の利点

-

複数の指標を融合し二重確認メカニズムを形成することで、誤ったシグナルを効果的にフィルタリングできます。

-

123反転戦略はローソク足の形状で潜在的な反転点を判定します。SMA弾力オシレーターはトレンド判断でシグナルを発し、両者が相互に検証し合うことで単一指標の不足を補います。

-

SMA弾力オシレーターのパラメータは調整可能で、異なる銘柄や時間軸に合わせて最適化でき、柔軟性が高いです。

-

全体としてトレンド追随戦略であり、流れに乗って強い方向性を継続的に捉えることができます。

戦略のリスク

-

反転戦略とトレンド戦略の統合とバランスは継続的な最適化が必要であり、そうでなければ転換点を見逃したり大きな損失を生む可能性があります。

-

反転戦略自体には一定の誤取引リスクが存在し、失敗率を下げるためにパラメータ調整が必要です。

-

純粋な追随戦略ではトレンド反転点を判断できず、潜在的な損失リスクがあります。適時にポジションを減らしてリスクを回避する必要があります。

-

異なる銘柄や時間軸のパラメータは繰り返し最適化とテストが必要であり、そのまま適用するのは避けるべきです。

戦略の最適化

-

123反転のパラメータを調整し、誤取引の頻度を低減します。

-

SMA弾力オシレーターのパラメータを調整し、指標の感度を最適化します。

-

ストップロス戦略を追加し、1回の損失を低減します。

-

他の指標と組み合わせて潜在的な反転を判断し、適時にポジションを減らします。

-

異なる銘柄のパラメータ最適化をテストし、安定性を向上させます。

まとめ

本戦略は二重確認メカニズムにより、反転戦略とトレンド戦略の利点を統合し、強力なトレンド追随効果を発揮します。ノイズを効果的に除去し、流れに乗って質の高いトレンド機会を継続的に捉えることができます。同時に一定のドローダウンリスクも存在するため、パラメータの継続的な最適化とリスク管理が必要です。鍵となるのは反転とトレンドのバランス、およびストップロスとリスク管理の組み合わせです。長期フォローに使用すれば、より良い効果が期待できます。総じて、本戦略は実戦価値があり、戦略ポートフォリオの一部としても、単独でも使用可能です。

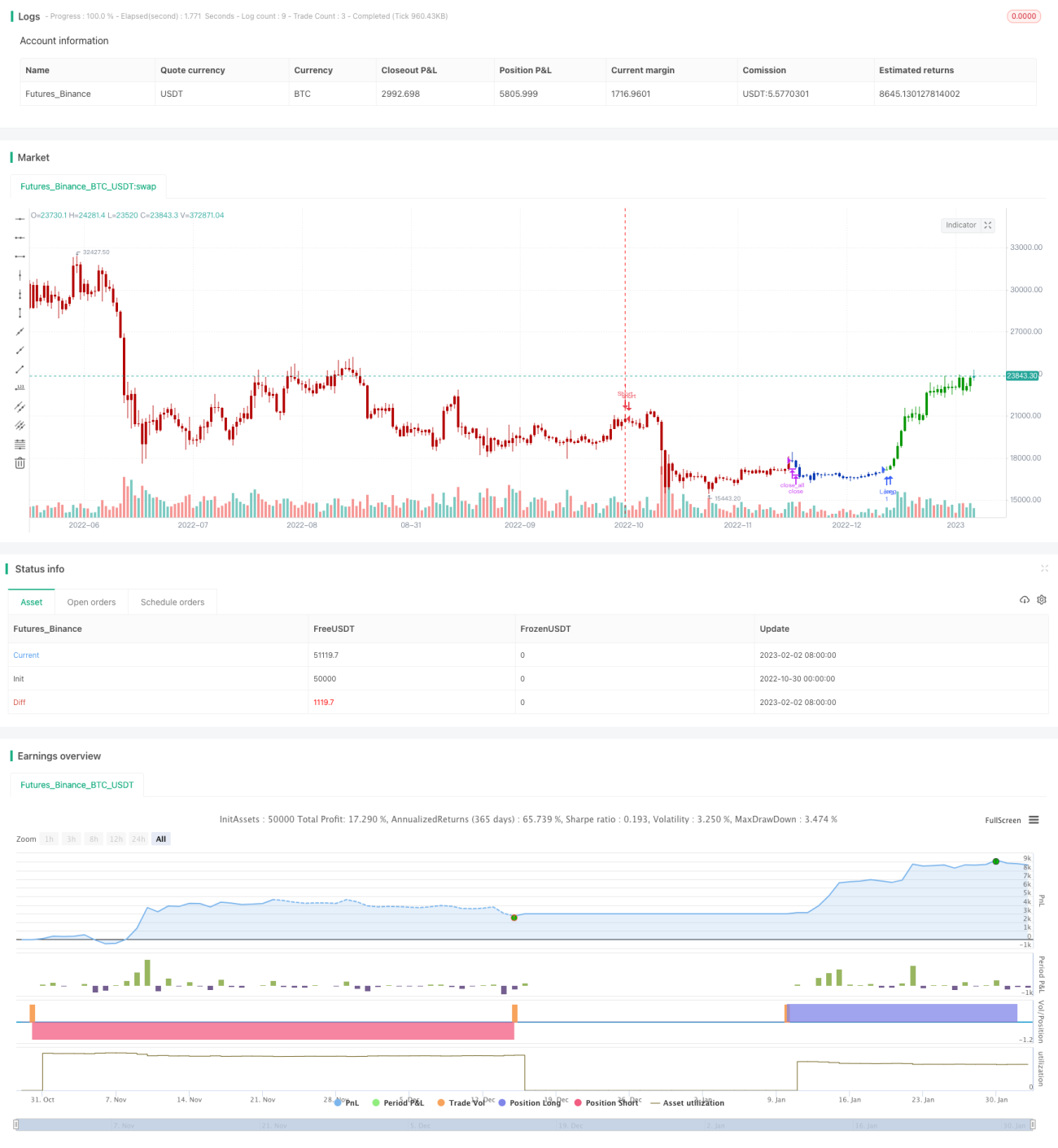

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1