SAR動的追跡突破三本移動平均線戦略

概要

これは、パラボリックSARインジケーターと異なる期間の3本のSMMA移動平均線を組み合わせたブレイクアウト取引戦略です。3本の移動平均線が全て上昇している時に買い、全て下降している時に売りを行い、同時にSARインジケーターでトレンド方向を判断し、SARが転換したタイミングで逆方向にポジションを取ります。この戦略はストップロスと利確もサポートしています。

戦略の原理

この戦略は主に以下のポイントに基づいています:

-

パラボリックSARインジケーターを使用して現在のトレンド方向を判断します。SARは価格の動きを動的に追跡し、強気トレンドと弱気トレンドを判断できます。

-

異なる期間の3本のSMMA移動平均線(短期21期間、中期50期間、長期200期間)を設定します。3本の移動平均線が全て上昇している場合、強気トレンドが形成されたと見なします。全て下降している場合、弱気トレンドが形成されたと見なします。

-

SARが下向きに転換した時に、3本の移動平均線が全て上昇していれば、買いエントリーします。

-

SARが上向きに転換した時に、3本の移動平均線が全て下降していれば、売りエントリーします。

-

ストップロスと利確を設定します。ストップロスはSARを動的なストップロスラインとして使用し、利確はエントリー価格の一定割合に設定します。

具体的には、まず現在のバーのSARが転換したかどうかを判断します。SARが上向きから下向きに転換し、3本の移動平均線が全て上昇していれば買い。SARが下向きから上向きに転換し、3本の移動平均線が全て下降していれば売り。

ポジション保有後、ストップロスラインは次のバーのSAR価格とし、SARを動的なトレーリングストップロスとして使用します。利確はエントリー価格の10%に設定します。価格が利確またはストップロスレベルに達したら、決済して退出します。

優位性分析

この戦略はトレンド判断指標と複数時間枠移動平均線の利点を組み合わせており、トレンドが転換したタイミングで迅速にエントリーでき、移動平均線で偽のブレイクアウトをフィルタリングできます。主な優位性は次の通りです:

-

SARはトレンド転換を動的に判断し、トレンド転換の機会を素早く捉えることができます。

-

3本の移動平均線は市場のノイズを効果的にフィルタリングし、偽のブレイクアウトを回避できます。

-

SMMA移動平均線を使用することで、曲線がより滑らかになり、移動平均線の振動による取引への干渉を減らせます。

-

ストップロスと利確の設定により、一回の損失をコントロールし、同時に一部の利益を確保できます。

-

戦略パラメータの設定が柔軟で、異なる市場に合わせてパラメータを調整し、戦略効果を最適化できます。

リスク分析

この戦略には以下のようなリスクも存在します:

-

レンジ相場では、SARが頻繁に何度も転換する可能性があり、過剰な取引が発生して取引コストが増加します。

-

3本の移動平均線の設定は全ての銘柄に完全に適合するとは限らず、銘柄ごとに調整する必要があります。

-

ストップロスを次のバーのSAR価格に設定するとタイムラグが生じ、損失が拡大する可能性があります。

-

安定したトレンドでの偽のブレイクアウトによるSARの転換は、パラメータ調整でSAR曲線を平滑化することで緩和できます。

-

移動平均線の設定が適切でないと、トレンドを見逃したり誤ったシグナルを発生させたりする可能性があるため、注意深くテストと最適化が必要です。

これらのリスクに対しては、以下の点から最適化できます:

-

銘柄の変動性に応じてSARパラメータを調整し、頻繁な転換の確率を低減します。

-

3本の移動平均線のパラメータを調整し、異なる銘柄の特性に近づけます。

-

ストップロス戦略を最適化します。例えば、小さなストップロスやトレーリングストップロスなどを採用します。

-

取引頻度の高い市場では指値注文によるストップロスを使用し、スリッページによる損失拡大を防ぎます。

-

パラメータの最適化テストを実施し、移動平均線とSARパラメータが戦略効果に与える影響を評価します。

最適化の方向性

上記の分析に基づき、この戦略は以下の点から最適化できます:

-

SARパラメータ設定を最適化し、SAR曲線を平滑化して転換頻度を低減し、過剰取引を防ぎます。

-

3本の移動平均線の期間を調整し、取引対象の銘柄特性に合わせてトレンドフィルター効果を高めます。

-

動的ストップロス戦略(トレーリングストップロス、小さなストップロスの指値注文など)を採用し、ストップロスによる損失を低減します。

-

高頻度取引市場では指値注文によるストップロスを使用し、ストップロスのスリッページ損失を低減します。

-

RSIやKDなどの他のインジケーターを追加し、シグナルの品質を向上させ、偽のブレイクアウトの確率を低減します。

-

エントリー条件を最適化し、SAR転換時にローソク足の形状も検証することで、質の低いシグナルを回避します。

-

再エントリー条件を追加し、ストップロス後に価格が引き続き有利な方向に動いた場合に再度エントリーします。

-

利確戦略を改善します。例えば、トレーリング利確、部分利確、段階的利確などを採用し、収益性を高めます。

-

バックテスト結果に基づいてパラメータを最適化し、パラメータが戦略全体の効果に与える影響を評価します。

まとめ

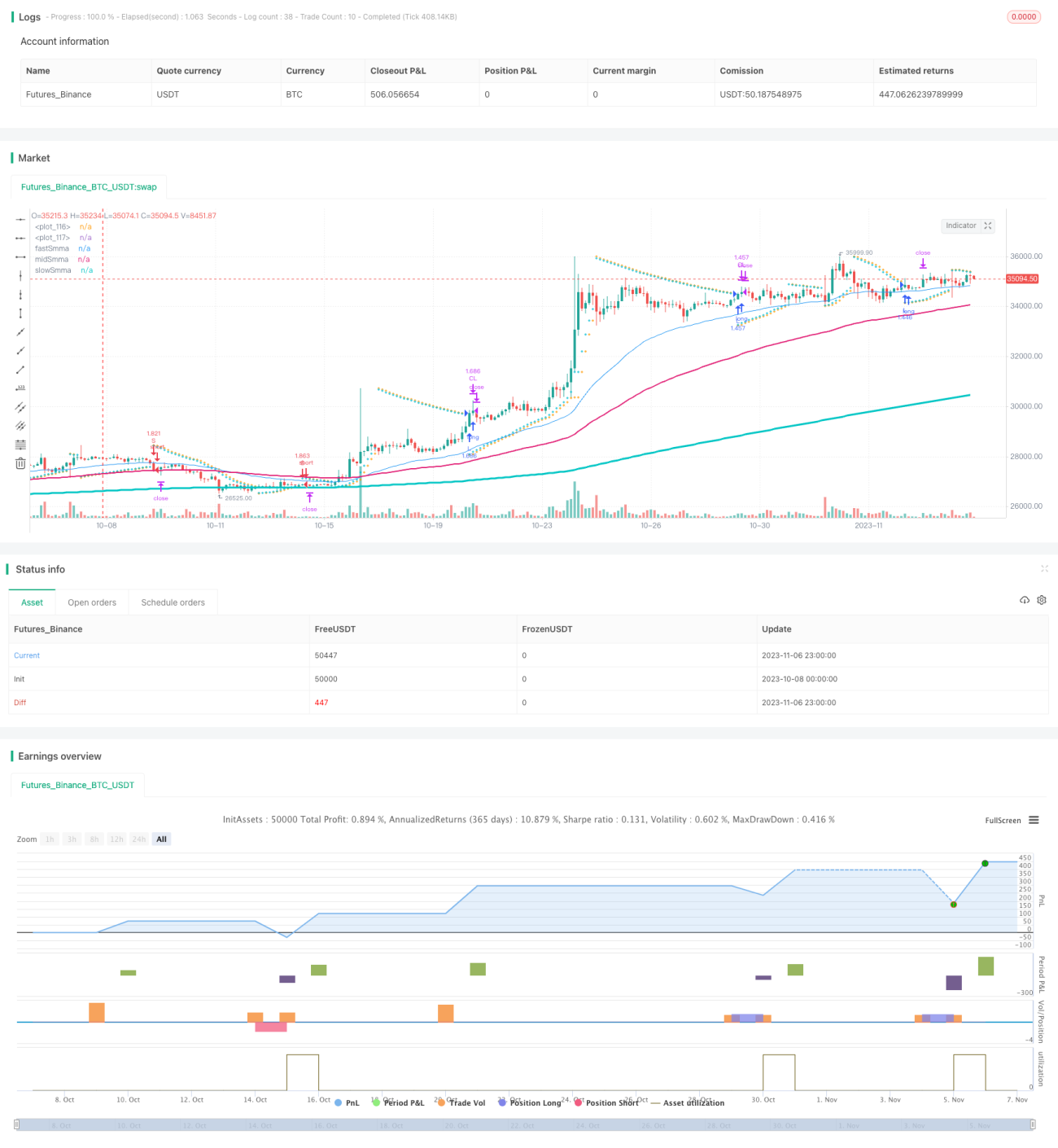

総合的に見ると、これはトレンド追跡インジケーターのSARと移動平均線を組み合わせたシンプルで実用的なブレイクアウト戦略です。SARのトレンド転換を捉える感度と移動平均線のフィルター効果を利用して、トレンド転換点で迅速にエントリーします。同時にストップロスと利確を設定することでリスクを管理し利益を確定します。パラメータ設定とエントリー・エグジット条件の最適化により、良好な戦略効果を得ることができます。ただし、トレーダーは過剰取引や偽のブレイクアウトなどの問題をコントロールし、異なる銘柄に合わせてパラメータ調整と戦略テストを行うことで、安定した取引システムを構築する必要があります。

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1