ダイナミックトレーダー指数戦略

概要

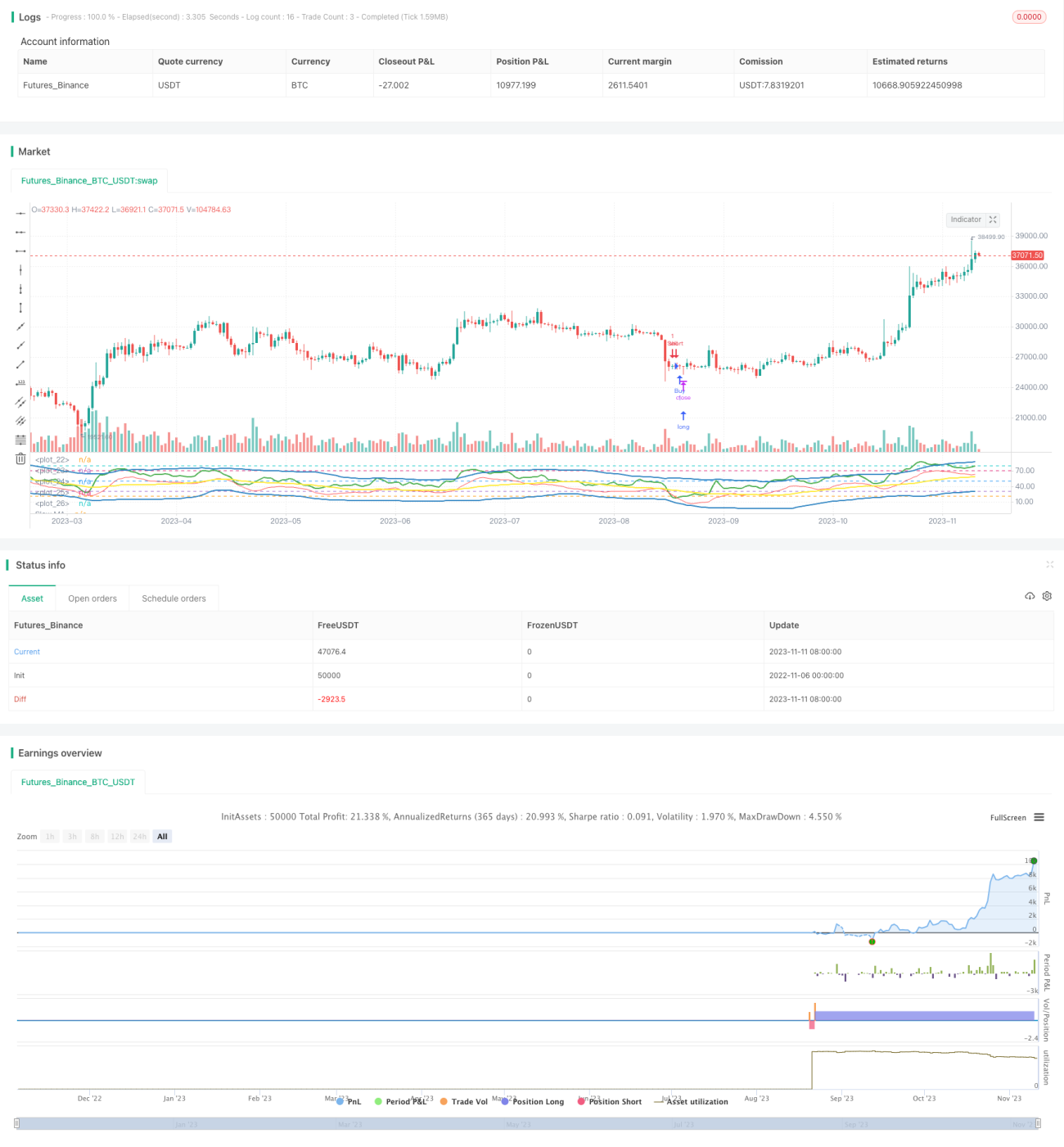

本戦略は、動的トレーダー指数(TDI)を主要なテクニカル指標として活用し、異なる期間の移動平均線を組み合わせて取引シグナルを生成します。その目的は、買われ過ぎ・売られ過ぎの状況における反転の機会を発掘することです。

戦略の原理

本戦略はまず、終値(close)のRSI値を13期間で計算します。次に、RSIの34期間単純移動平均線を計算し、さらにRSIの34期間標準偏差に1.6185を乗じたものを上下のバンドとして用います。上バンドは移動平均線にオフセットを加えたもの、下バンドは移動平均線からオフセットを引いたものです。移動平均線が中央バンドとなります。

その後、RSIの短期MA(期間2)と長期MA(期間7)を計算します。さらに、より長い期間からこれらの指標の過去値を取得します。短期MAが上から下へ長期MAをクロスした場合に買いシグナルが発生し、短期MAが下から上へ長期MAをクロスした場合に売りシグナルが発生します。

優位性の分析

本戦略はRSI指標の平均回帰(mean reversion)特性を利用し、モメンタム指標と組み合わせて逆張り取引を実装します。RSIの上下バンドは買われ過ぎ・売られ過ぎの領域を示し、中央バンドは平均価格帯を示します。短期MAと長期MAのクロスはモメンタムの変化と反転の機会を反映します。全体的に、本戦略は反転ポイントを正確に捉え、ドローダウンを良好に抑えます。

具体的には、RSIの上下バンドが合理的な買われ過ぎ・売られ過ぎの閾値を設定しており、異常な状況を早期に発見するのに役立ちます。中央バンドは均衡価格帯を把握します。短期MAは短期的なノイズをフィルタリングし、長期MAは中期トレンドを判断します。両者を組み合わせることで、反転の機会を効果的に識別できます。また、異なる期間の指標を組み合わせることで、複数の時間軸で確認を行い、誤判定のリスクを低減します。

リスク分析

本戦略は主に逆張り取引に基づいているため、一定のタイミングリスクが存在します。相場が長期的に非合理的な拡大(例えばトレンドに乗り遅れる状況)を見せた場合、連続的な損失が発生する可能性があります。また、短期MAと長期MAの設定が不適切な場合、一部の反転機会を逃したり、誤判定を生じる恐れがあります。ある程度のパラメータ最適化は必要です。

上記のリスクを管理するために、MA期間の適切な調整やストップロス機構の追加などが推奨されます。市場が非合理な段階に入った場合には、ポジションを減らすか取引を停止するべきです。全体として、特定の市場環境に合わせた戦略の調整が重要です。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- 異なる期間のRSIパラメータをテストし、現在の市場に適した設定を見つける

- 短期MAと長期MAの長さを最適化し、反転の捕捉とノイズのフィルタリングのバランスを取る

- ボラティリティに基づくストップロス方法を追加し、最大ドローダウンを抑制する

- 注文ロジックに出来高の変化などの他の要素を追加し、成功率を高める

- マルチタイムフレームで同一の取引シグナルを再利用する効果をテストする

- パラメータの自己適応最適化メカニズムを開発し、戦略パラメータを動的に調整する

まとめ

本RSI逆張り戦略は全体的な構成が合理的であり、取引ロジックは明確で解釈可能です。カスタマイズの余地と最適化の可能性を備えています。パラメータ調整とリスク管理が適切に行われた場合、反転の機会を捉える能力は期待できます。次のステップでは、さらなるバックテストとパラメータ調整を通じて戦略を最適化し、リスク耐性と収益性を向上させます。

- 1