CKモメンタムリバーサルストップロス戦略

1

Follow

1802

Followers

概要

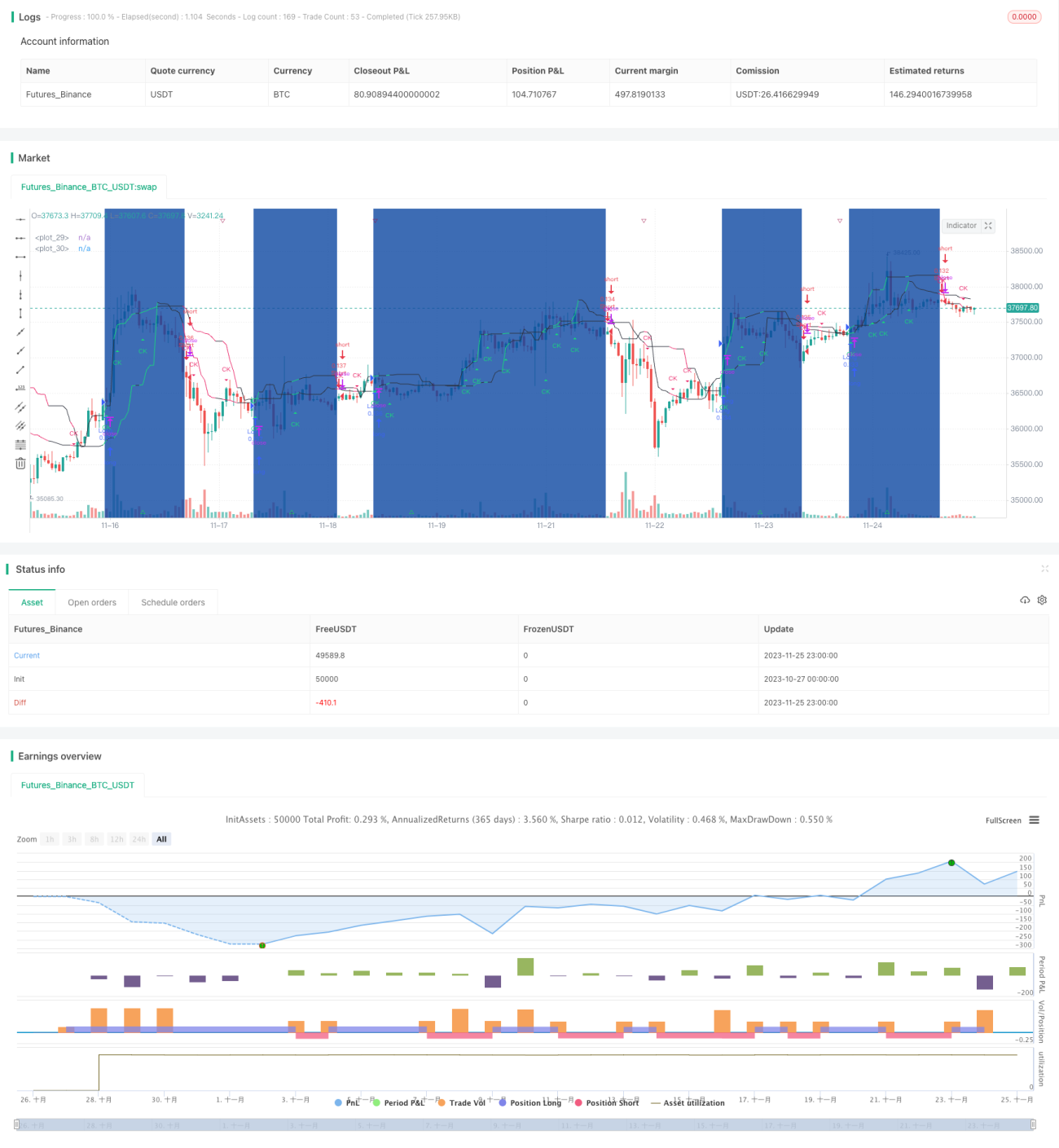

本戦略はCKチャネルを使用して価格トレンドを判定し、動的なストップロスラインを設定し、価格反転が発生した際に逆方向の取引を行う短期取引戦略です。

戦略の原理

戦略はCKチャネルを用いて価格トレンドとサポート・レジスタンスを判断します。上部チャネルラインと下部チャネルラインを計算し、価格がチャネルラインを突破したときに取引シグナルを生成します。さらに、チャネルラインの動きを追跡し、チャネルラインが反転した場合に逆ポジションを取るという反転取引戦略です。

具体的には、最高値と最安値に基づいて上部チャネルラインと下部チャネルラインを計算します。上部チャネルラインが下落し始め、下部チャネルラインが上昇し始めた場合、価格反転と判断して空売りポジションを取ります。逆に、下部チャネルラインが下落し始め、上部チャネルラインが上昇し始めた場合、価格反転と判断して買いポジションを取ります。

戦略の利点

- デュアルチャネルを使用して価格反転ポイントを正確に判断し、逆方向の取引を精密に実行

- 動的なストップロス手法でリスクを管理し、迅速に損切りが可能

- 戦略ロジックがシンプルで明確であり、理解・実装が容易

戦略のリスク

- 市場価格が激しく変動する場合、ストップロスラインが突破され、損失が拡大する可能性

- 取引回数が多くなる可能性があり、取引コストが増加

- ストップロスラインを適切に設定するために適切なパラメータ選択が必要で、緩すぎたり厳しすぎたりしないようにする

戦略の最適化

- ストップロスラインのパラメータを最適化し、より合理的かつ効果的にする

- トレンド指標を組み合わせて反転シグナルの信頼性を判断し、トレンド中に逆方向の取引を行わないようにする

- 自動取引および自動ストップロスモジュールを追加し、取引コストを削減する

まとめ

本戦略は全体的な考え方が明確で理解しやすく、デュアルチャネルを使用して価格反転を判断し、逆方向の取引を実行します。また、動的なストップロスを設定してリスクを管理する、典型的な短期取引戦略です。戦略の効果はさらに最適化可能であり、主にストップロスパラメータの調整と、他のテクニカル指標を用いた取引タイミングの補助判断が重要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1