ボリンジャーバンドブレイクアウトに基づくFiboBuLLウェーブ戦略

概要

FiboBuLLウェーブ戦略は、ボリンジャーバンドにフィルターを適用したバージョンの取引戦略で、私のプログラムページで見つけることができます。この戦略は、終値がアッパーバンドを上回って引けたときにロング、終値がロワーバンドを下回って引けたときにショートのシグナルを出します。

ボリンジャーバンドは古典的な指標であり、20期間の単純移動平均線と、基準線から上下に2標準偏差離れたアッパーバンドおよびロワーバンドで構成されます。これらのバンドは、価格がバンドに対してどの位置にあるかに基づいて、価格のボラティリティとトレンドを視覚化するのに役立ちます。

この戦略は、出来高、RSI、ファンダメンタルズなどの他のパラメータを考慮しません。そのため、ユーザーは他の指標による確認やファンダメンタルズに基づいて自己判断で取引を行う必要があります。戦略の結果は純粋にロングとショートの取引に基づいており、ユーザーが設定する目標やストップロスは考慮されていません。

この戦略は、価格が連続したバーでアッパーバンド/ロワーバンドをブレイクしたときに最も効果的に機能します。ボリンジャーバンドがスクイーズしているときや、ボラティリティに基づいた上下バンドのブレイク/失敗が見られる場合、他の指標と併用したり、ボリンジャーバンドフィルターを使用することは間違いなく賢明な判断です。

この戦略は日足や分足チャートで使用でき、陽線陰線戦略でトレンドを見つけることも可能ですが、資産の実際の価格を反映していないため、取引のエントリーには推奨されません。

戦略の原理

FiboBuLLウェーブ戦略の中核原理は、ボリンジャーバンド指標を使用して価格のブレイクアウトを判断することです。ボリンジャーバンドは、センターライン、アッパーバンド、ロワーバンドで構成されます。センターラインは終値の21期間単純移動平均線であり、アッパーバンドはセンターラインにその上方1標準偏差を加えたもの(価格の上方変動範囲を示す)、ロワーバンドはセンターラインからその下方1標準偏差を引いたもの(価格の下方変動範囲を示す)として計算されます。

終値がアッパーバンドを上抜けたときにロングシグナルが発生し、終値がロワーバンドを下抜けたときにショートシグナルが発生します。ロングまたはショートのポジションを取った後、反対側のバンドを再度ブレイクしたときにポジションをクローズします。

この戦略は、barssince関数を使用して、価格がアッパーバンドとロワーバンドに対してブレイクした後のバーの数を追跡します。アッパーバンドブレイクからのバー数がロワーバンドブレイクからのバー数より少ない場合にロングシグナルが発生し、ロワーバンドブレイクからのバー数がアッパーバンドブレイクからのバー数より少ない場合にショートシグナルが発生します。

センターラインの期間パラメータと標準偏差の倍数パラメータを調整することで、ボリンジャーバンドのブレイク感度を変更し、エントリータイミングを調整できます。

優位性分析

FiboBuLLウェーブ戦略には以下のような利点があります。

- ボリンジャーバンドを使用して価格ブレイクアウトを判断するため、原理がシンプルで理解しやすい。

- パラメータ調整によりブレイクアウトの感度を制御できる。

- ボリンジャーバンドを可視化することで、価格変動とトレンドの判断を補助できる。

- 他のインジケーターと組み合わせて使用でき、意思決定の精度を向上させることができる。

- 複数の時間足で使用可能であり、汎用性が高い。

リスク分析

FiboBuLLウェーブ戦略には以下のようなリスクも存在します。

- 純粋にボリンジャーバンドのブレイクアウトに依存するため、誤ったシグナルが発生しやすい。

- ブレイクアウトが持続する力と時間の長さを判断できない。

- ブレイクアウト後の価格の反転を判断できない。

- ストップロスの設定がないため、損失リスクが大きい。

上記のリスクに対しては、以下の点から最適化を行うことができます。

- 他のインジケーターと組み合わせて誤ったシグナルを回避する。

- 過去のデータテストに基づいてパラメータ設定を決定する。

- ストップロスを設定し、最大損失を制御する。

- 反転ファクターを考慮し、持続性を判断する。

最適化の方向性

FiboBuLLウェーブ戦略には、以下の主要な最適化の方向性があります。

- 出来高インジケーター(例:出来高加重平均、オンバランスボリュームなど)を追加して、弱い偽のブレイクアウトを回避する。

- RSIなどの買われ過ぎ/売られ過ぎのインジケーターと組み合わせ、意思決定の精度を向上させる。

- 過去のバックテストに基づいてパラメータ設定を最適化し、最適な期間と標準偏差の倍数を決定する。

- ストップロスと利確水準を設定し、リスクを管理し利益を確定する。

- トレンドと反転のフィルター条件を考慮し、持続的な方向性を判断する。

- 異なる銘柄や時間足でのパラメータ設定をテストする。

上記の最適化により、FiboBuLLウェーブ戦略の安定性と収益性を大幅に向上させることができます。

まとめ

FiboBuLLウェーブ戦略は、ボリンジャーバンドを使用して価格のブレイクアウトとセンターラインへの回帰という基本原理を利用し、センターラインの上下バンドで価格変動を追跡し、ブレイクアウトを取引シグナルとします。この戦略は概念がシンプルで適用範囲が広く、市場のボラティリティを追跡する効果的な方法です。

しかし、ブレイクアウトのみに依存すると誤ったシグナルや弱いブレイクアウトが発生しやすいです。そのため、トレンド、出来高、その他の要因と組み合わせてブレイクアウトの信頼性を判断し、ストップロスや利確を設定してリスクを管理することで、この戦略の最大の効果を発揮できます。

FiboBuLLウェーブ戦略は、価格変動に基づいて取引タイミングを判断するための基本的なフレームワークを提供します。継続的な最適化と他のインジケーターとの組み合わせにより、この戦略は取引の意思決定を行うための強力なツールとなり得ます。

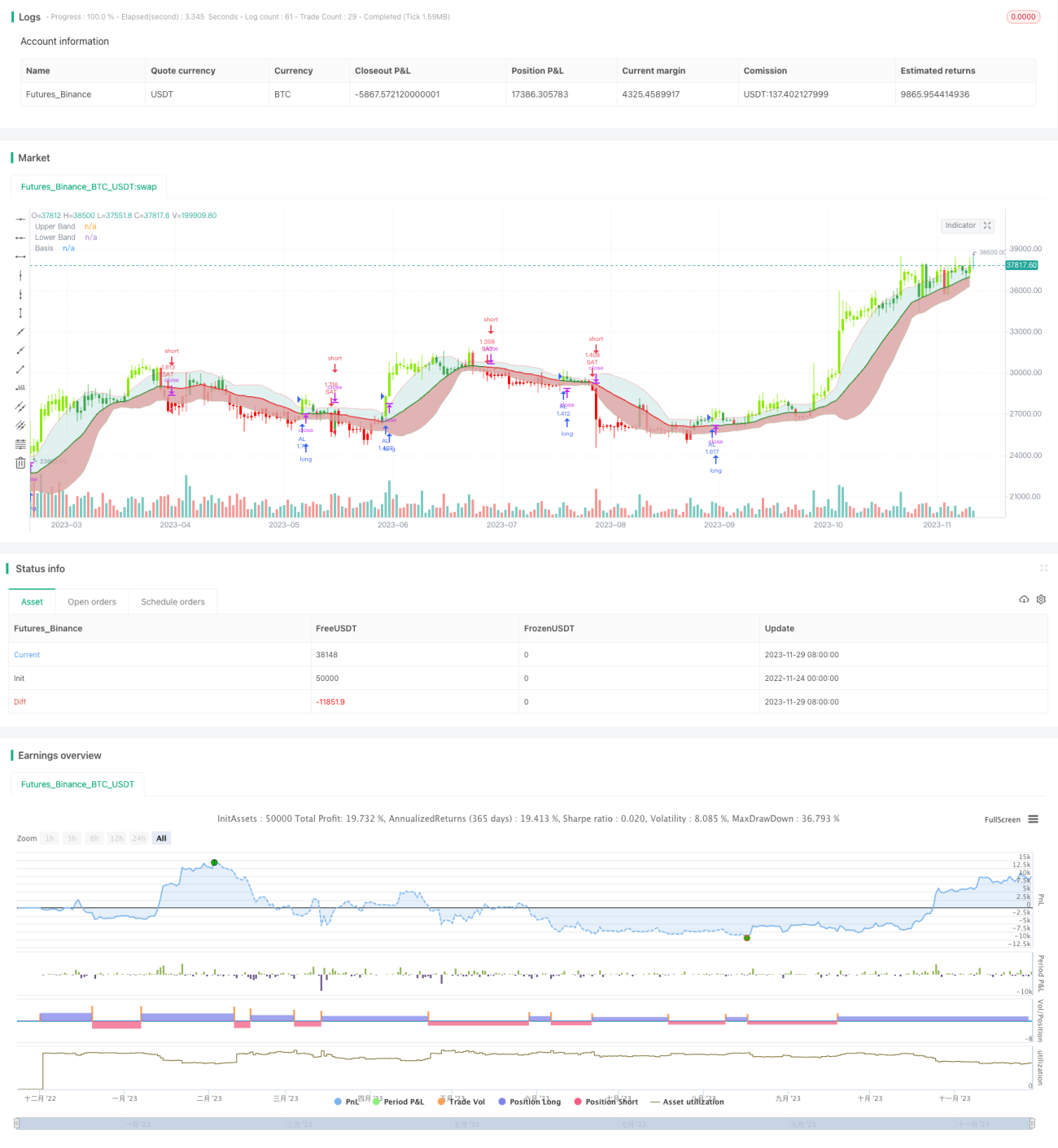

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1