123リバーサルとSTARCバンドのコンビネーション戦略

概要

本戦略は、123反転戦略とSTARCバンド戦略を組み合わせることで、より正確な取引シグナルを生成します。123反転戦略は、ローソク足の反転パターンを用いて底値反発の機会を判断します。STARCバンド戦略は、価格がバンドの上下限を突破することでトレンド方向を判断します。2つの戦略を組み合わせることで、取引シグナルの信頼性が高まり、両戦略の利点を活かすことができます。

戦略の原理

123反転戦略

この戦略は、Ulf Jensen著『How I Tripled My Money in the Futures Market』の183ページに記載されています。取引の考え方は、価格が下降反転を示した場合に底値反発の機会として買い建て、価格が上昇反転を示した場合にトレンド反転の機会として売り建てるというものです。具体的なルールは以下の通りです。

買いシグナル:終値が2日連続で前日の終値より高く、かつ9日移動平均のスローストキャスティクスが50未満の場合に買い。

売りシグナル:終値が2日連続で前日の終値より低く、かつ9日移動平均のファーストストキャスティクスが50超の場合に売り。

STARCバンド戦略

この戦略は、価格の短期単純移動平均線に上下のバンドを描画してトレンド方向を判断します。上部バンドは移動平均線に平均真のレンジ(ATR)を加算して構築されます。下部バンドは移動平均線からATRを減算して構築されます。価格が上部バンドを突破した際に強気、下部バンドを突破した際に弱気と見なします。

STARCは「Stoller Average Range Channels」の略です。このインジケーターは考案者であるManning Stollerにちなんで命名されました。

優位性の分析

123反転戦略とSTARCバンド戦略を組み合わせることで、取引シグナルの精度を高めることができます。123反転戦略は反転の機会を捉え、STARCバンド戦略は価格のトレンド方向を判断します。両者は相互補完的に機能し、偽シグナルを減らし勝率を向上させます。

さらに、123反転戦略を利用することで、市場が新高値または新安値を突破した後の高値掴みや底値売りを回避できます。STARCバンド戦略はATRを用いた適応型バンドレンジにより、市場の変化に対応できます。

リスク分析

本戦略の最大のリスクは、損失取引や連続損失の発生を完全に回避できないことです。2つの戦略を組み合わせることで偽シグナルは減少しますが、特定の市況下では誤った判断が発生する可能性があります。その場合には、適切に損切りを行い損失を抑えることが必要です。

もう一つのリスクは、パラメータ設定が不適切な場合に戦略の効果が低下することです。異なる銘柄や時間枠に応じてパラメータのテストと最適化を行い、その銘柄の特性に合った設定にすることが重要です。

最適化の方向性

本戦略にはさらなる最適化の余地があります。

- 損切り戦略の追加:価格ベースの損切りやインジケータベースの損切りを設定し、大きな損失を回避する。

- 新規ポジション条件の追加:出来高や価格確認を追加し、不利な価格でのエントリーを避ける。

- パラメータ最適化:対象の銘柄と時間枠に最適なパラメータの組み合わせを探索する。

- 動的な手仕舞いの導入:市場の変化に応じてポジション調整を行う。

まとめ

本戦略は、123反転戦略とSTARCバンド戦略を組み合わせることで、両戦略のトレンド反転と方向判断の利点を統合しています。偽シグナルを効果的に削減し、取引効率を向上させるとともに、どちらか一方の戦略のみを使用した場合に存在する問題点も改善しています。継続的な最適化を通じて、本戦略は安定した信頼性の高い定量取引戦略となり得ます。

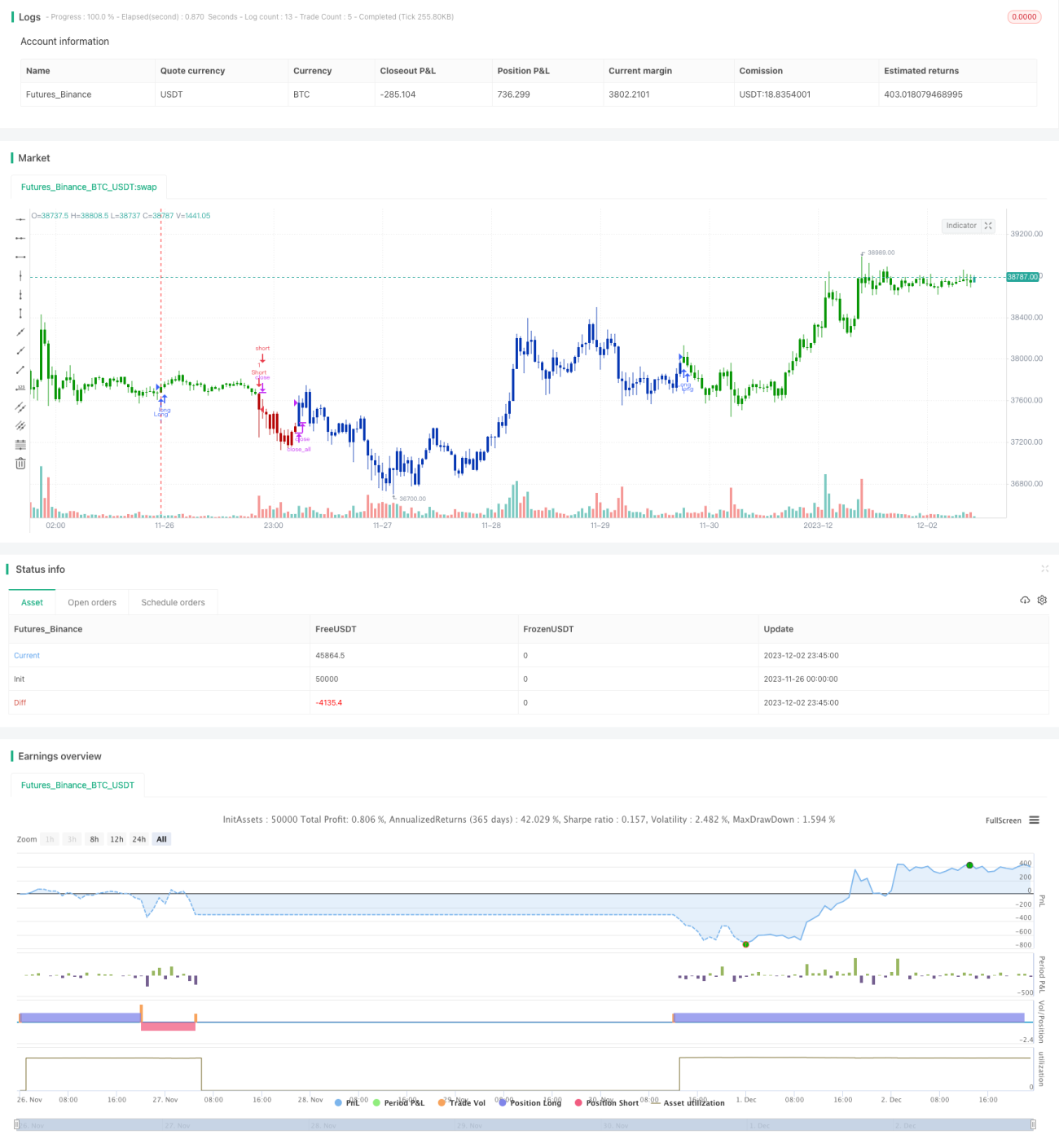

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1