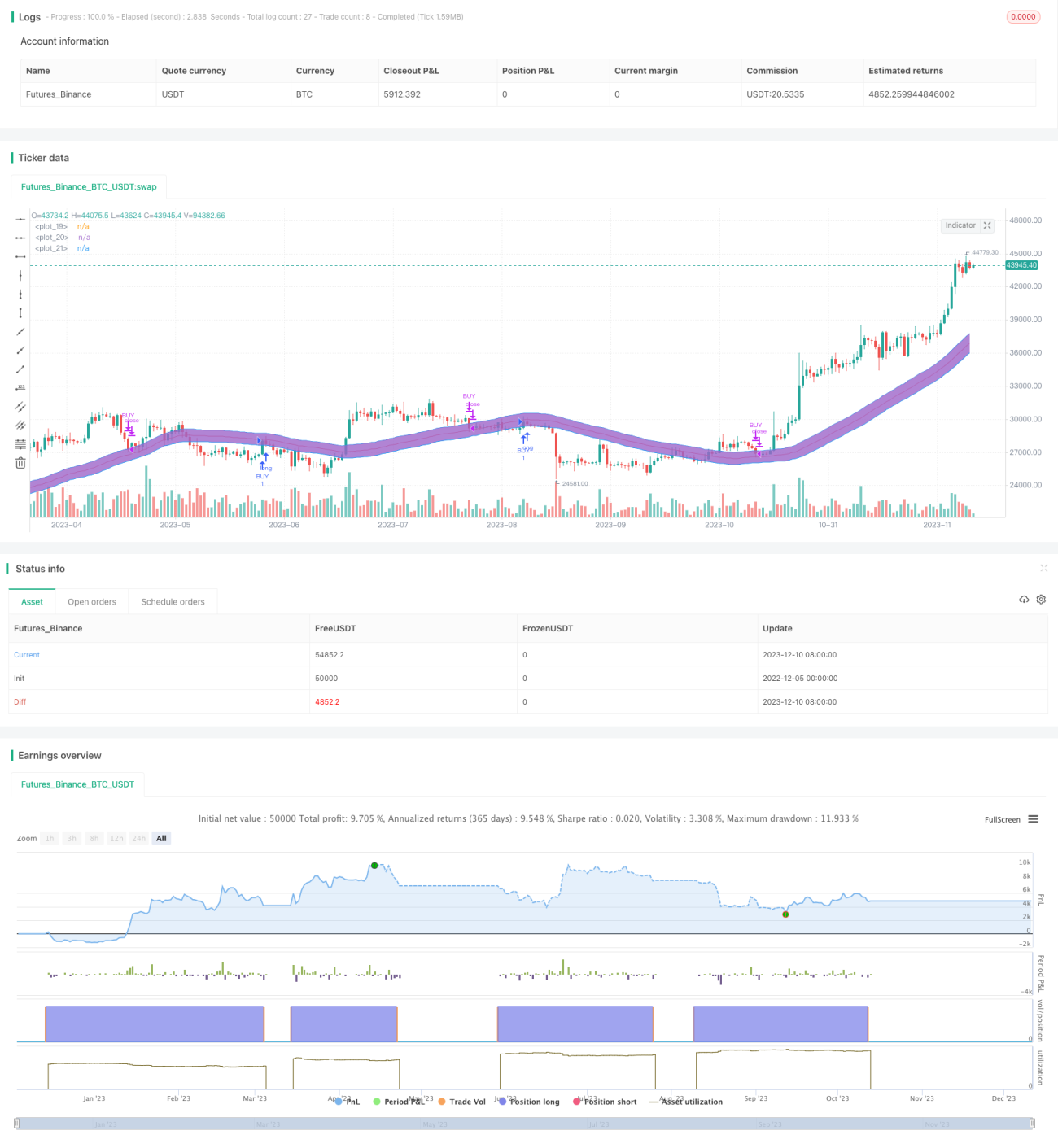

移動平均パーセンテージバンド戦略

概要

移動平均百分比バンド戦略は、トレンドフォロー戦略の一種です。移動平均線を基準とし、価格の百分比に基づいて上限バンドと下限バンドを計算します。価格が上限バンドを突破したらショート、下限バンドを突破したらロングします。この戦略の最大の利点は、変動幅を自動調整できることで、異なる市場環境でも効果的にトレンドを捉えることができる点です。

戦略の原理

この戦略の核心指標は移動平均線で、中央バンドは単純なN日移動平均線です。上限バンドと下限バンドは、価格の変動百分比に基づいて計算されます。具体的な計算式は次の通りです。

上限バンド = 中央バンド + 価格 * 上限バンド百分比

下限バンド = 中央バンド - 価格 * 下限バンド百分比

ここでの上限バンド百分比と下限バンド百分比は調整可能なパラメータで、デフォルト値は2で、価格の2%を意味します。

価格が上昇すると、上限バンドと下限バンドは同時に上方に拡大します。価格が下落すると、上限バンドと下限バンドは同時に下方に収縮します。これにより、市場の変動度合いに応じてチャネル幅を自動調整する効果が得られます。

取引戦略としては、価格が上限バンドを突破した場合にショート、下限バンドを突破した場合にロングします。また、この戦略は特定の月のみ取引を行う条件を設定し、主要トレンドの月以外での誤ったシグナルを回避します。

優位性分析

この戦略の最大の利点は、変動幅が価格の百分比変動に基づいて計算されるため、自動調整が可能であり、様々な相場環境に適応できることです。保ち合い相場では偽シグナルを減らし、トレンド相場では転換点をタイムリーに捉えることができます。さらに、月や日のフィルタ条件を設定することで、周辺月のノイズを除去し、主要トレンド月以外での誤ったシグナルを回避できます。

リスク分析

この戦略の主なリスクは、移動平均線に遅延が存在するため、突発的な事象に即座に対応できない点です。また、百分比範囲の設定も戦略のパフォーマンスに影響を与えます。低すぎる設定は移動平均線の遅延問題を悪化させ、高すぎる設定は偽シグナルの確率を増加させます。

もう一つの潜在的なリスクは、日付や月の条件に過度に依存していることです。主要な動きが設定された月以外で発生した場合、この戦略は機会を逃す可能性があります。そのため、これらの事前条件も異なる銘柄や市場環境に応じて調整する必要があります。

最適化の方向性

この戦略の最適化の余地は大きいです。まず、移動平均線の期間、百分比パラメータなど、異なるパラメータの組み合わせをテストし、最適なパラメータを見つけることができます。次に、出来高などの他の指標を組み合わせて移動平均線のシグナルを確認し、シグナルの信頼性を高めることも検討できます。最後に、日付や月のフィルタ条件も、異なる銘柄や市場環境に応じて調整し、より柔軟にすることができます。

例えば、過去のデータに基づいてどの月が主要トレンド月であるかを判断し、自動的に閾値を計算することができます。価格が異常なブレイクアウトを起こした場合には、一時的に月の条件を無視して全面的に参加することも可能です。機械学習などの手法を導入して、これらのパラメータを動的に最適化することも有効です。

まとめ

移動平均百分比バンド戦略は、総じて非常に実用的なトレンドフォロー戦略です。その最大の利点は、変動幅を自動調整し、市場の変化に適応できることです。同時に、パラメータ最適化やシグナルフィルタリングなど、改善の余地も存在します。適切に活用できれば、様々な市場環境で安定した利益を得ることができます。

- 1