二本の移動平均線反転ブレイクアウト戦略

概要

ダブル移動平均線反転ブレイクアウト戦略は、123反転戦略と価格と移動平均線の乖離戦略という2つの戦略を組み合わせた複合戦略です。この戦略の主な考え方は、123反転がシグナルを形成すると同時に、価格と指定期間の移動平均線の乖離も1対1で対応するシグナルを形成した場合にのみ、取引シグナルを生成するというものです。

戦略の原理

ダブル移動平均線反転ブレイクアウト戦略は、以下の2つの部分から構成されています。

-

123反転戦略

123反転戦略の取引シグナルは、2日連続で終値が反転(前日の終値が高く、翌日の終値が低い、あるいは前日の終値が低く、翌日の終値が高い)し、かつ9日間のストキャスティクスK線が一定の水準(デフォルトは50)を下回った場合に買いシグナルとなります。逆に、2日連続で終値が反転し、かつ9日間のストキャスティクスK線が一定の水準(デフォルトは50)を上回った場合に売りシグナルとなります。

-

価格と移動平均線の乖離戦略

価格と移動平均線の乖離戦略は、価格と指定期間の移動平均線(デフォルトは14日)の乖離率を計算します。乖離率が一定の水準(デフォルトは3%)を下回った場合に買いシグナルを生成し、乖離率が一定の水準(デフォルトは0.54%)を上回った場合に売りシグナルを生成します。

ダブル移動平均線反転ブレイクアウト戦略は、上記2つの戦略の取引シグナルが同じ方向(両方とも買い、または両方とも売り)である場合にのみ、実際の取引シグナルを生成します。

優位性分析

ダブル移動平均線反転ブレイクアウト戦略は、反転戦略とトレンド戦略の利点を組み合わせており、互いの長所を活かし短所を補うことができます。

123反転戦略は反転戦略として、価格が反転する際に反転のチャンスを捉えます。一方、価格と移動平均線の乖離戦略はトレンドフォロー戦略として、より長期的な線のトレンドを把握できます。両者を組み合わせることで、短期的な価格反転を迅速に捉えると同時に、長期的なトレンドを捉え、損失を回避することができます。

さらに、両方の戦略のシグナルが同方向であることを要求することで、無効な取引回数を効果的に減らし、シグナル対ノイズ比を向上させることができます。

リスク分析

ダブル移動平均線反転ブレイクアウト戦略は、2つの戦略の利点を総合的に活用していますが、同時にそれぞれの戦略に内在するリスクも引き継いでいます。

123反転部分については、2日連続の反転だけでは価格の反転を完全に保証できず、短期的な調整相場による偽の反転である可能性があります。また、ストキャスティクスのパラメータ設定が不適切な場合、シグナルの質が低下する可能性があります。

価格と移動平均線の乖離部分については、移動平均線のパラメータ設定が不適切な場合、シグナルの遅延が発生する可能性があります。また、価格と移動平均線の乖離ではトレンドの方向を判断できず、機械的にシグナルを生成するだけです。

以上をまとめると、この戦略の主なリスクは、パラメータ設定の不適切さと判断ミスにあります。パラメータの最適化、ストップロス・利確の設定、または人為的な取引介入によりリスクを回避できます。

最適化の方向性

ダブル移動平均線反転ブレイクアウト戦略は、以下の複数の側面から最適化できます。

- 移動平均線とストキャスティクスのパラメータを最適化し、シグナルの質を向上させる

- 他のインジケーターによるフィルターを追加し、取引シグナルの信頼性を高める

- ストップロス・利確設定を追加する

- トレンド判断モジュールを追加し、不適切な取引を回避する

- 人為的な介入とパラメータの自己適応

複数の手法を組み合わせることで、戦略の安定性と収益性のさらなる向上が期待できます。

まとめ

ダブル移動平均線反転ブレイクアウト戦略は、反転戦略とトレンド戦略の利点を総合的に活用し、両方の戦略のシグナルが同方向である場合に実際の取引シグナルを生成します。短期的な価格反転のチャンスを捉えると同時に、長期的なトレンドを追跡し、損失を回避できます。さらに、二重シグナルを組み合わせることでシグナルの信頼性を高めることができます。この戦略は、複数の手段で最適化・アップグレードが可能であり、強力で幅広く応用できる定量取引戦略です。

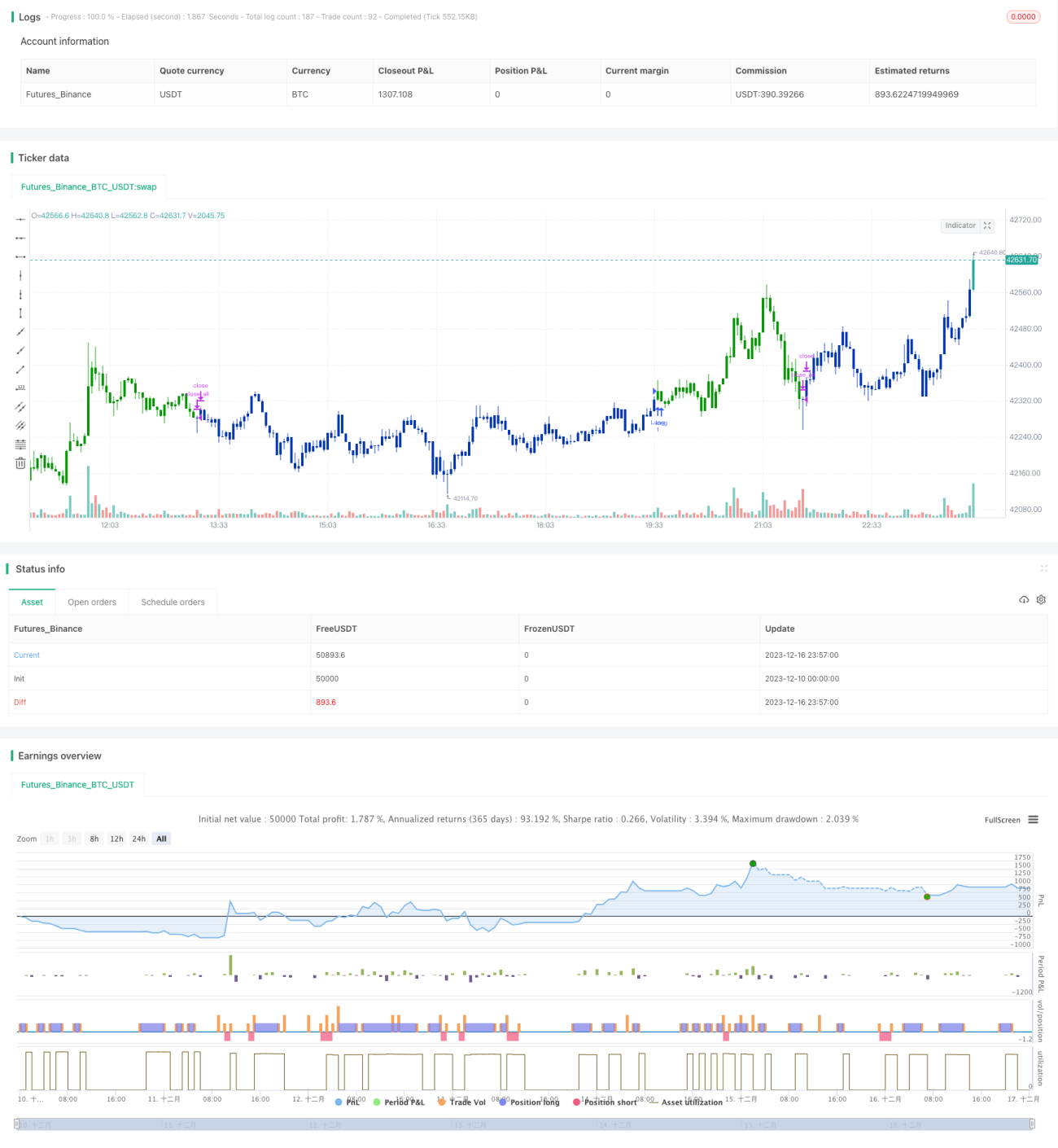

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1