1

Follow

1802

Followers

概要

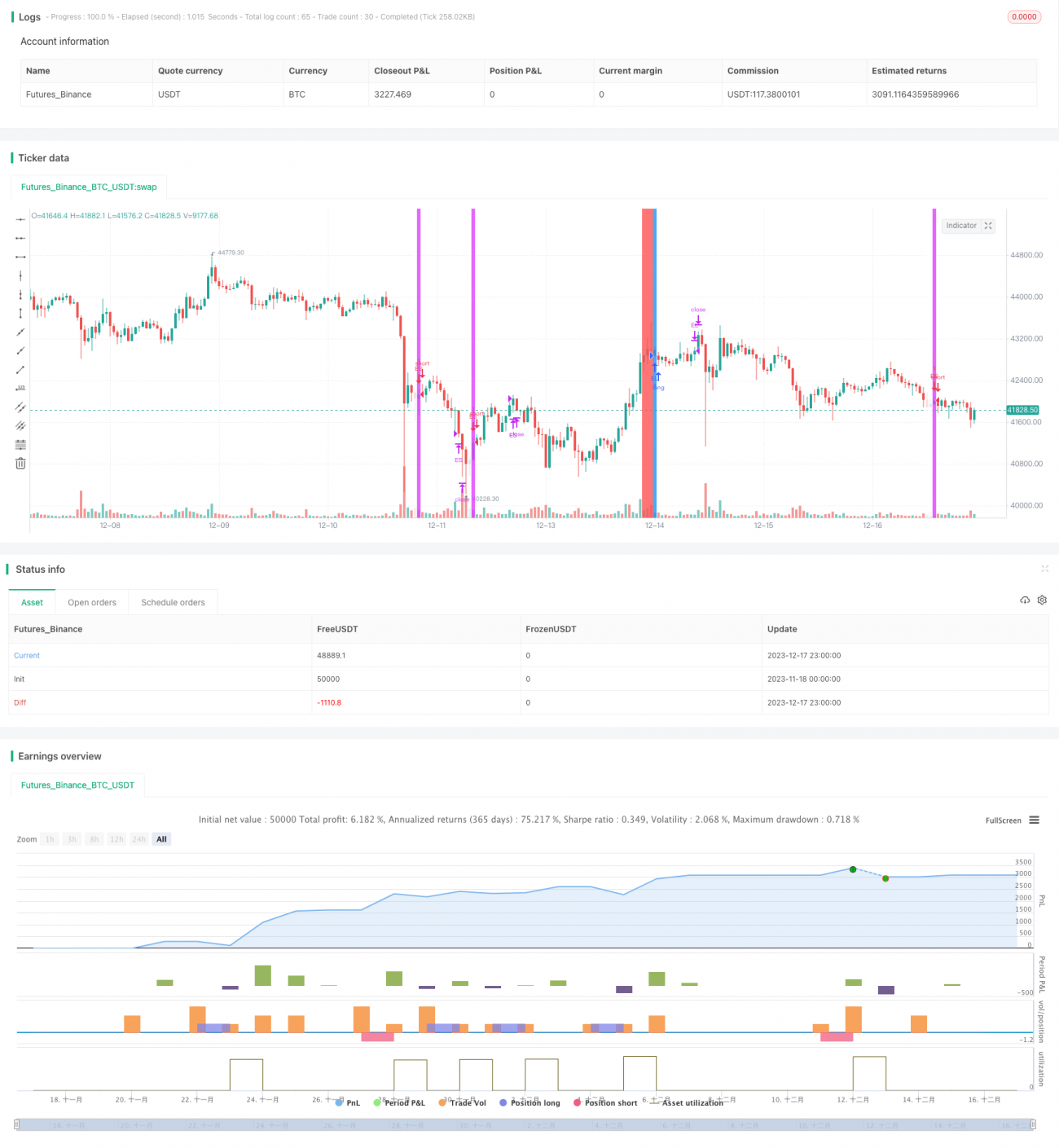

本戦略は、リンダ・ブラッドフォード・ラッシュに触発された、米国国債先物(ZN1!)専用の戦略です。5日間単純移動平均線を追跡し、価格がその平均線を突破した後、8日以上継続して動くかどうかを探ることで、より長期の価格トレンドを捉えます。

戦略の原理

本戦略の中心指標は5日間単純移動平均線(SMA)です。リンダは多くのテストと研究により、この指標がトレンド識別に非常に有効であることを証明しました。彼女は、各市場では年間約9~10回、トレンド方向に非常に大きな異常なブレイクアウトが発生し、そのトレンドが継続すれば、多くの場合、長期の価格変動を引き起こすことを発見しました。これが、本戦略が5日SMAを中心指標として採用する理由です。

具体的には、戦略のロジックは次のとおりです。

- 5日SMAを使用して価格トレンドの方向を判断します。価格が5日SMAを上回っている場合は上昇トレンド、下回っている場合は下降トレンドと判断します。

- 価格が5日SMAをブレイクした後、8日以上継続して動くかを検出します。上昇トレンドにもかかわらず価格がSMAを下回って8日以上下落した場合(TriggerBuy変数)、最初の下落セグメント終了時(価格が再び上昇に転じた時)にロングエントリー(Buy変数)を行います。下降トレンドにもかかわらず価格がSMAを上回って8日以上上昇した場合(TriggerSell変数)、最初の上昇セグメント終了時(価格が再び下落に転じた時)にショートエントリー(Sell変数)を行います。

- エントリー後、ポジションを10日間保持します。

このような設計により、本戦略はより長期の価格トレンドを捉え、超過収益を実現しようとします。

優位性分析

本戦略には以下の優位性があります。

- 検証済みで有効な5日SMA指標を使用してトレンドを判断するため、価格ブレイクアウトの判断と取引シグナルに強固な理論的根拠を提供します。

- トレンド方向への価格の継続的なブレイクアウトという異常現象を利用して取引ロジックを設計しており、このようなブレイクアウトは長期の価格変動を示唆することが多いです。これらの変動を捉えることで、高い確率で利益を得る機会を得られます。

- エントリーシグナルは比較的明確で、価格の最初の下落/上昇セグメント終了時の引き戻しでエントリーするため、一部の偽のブレイクアウトを効果的にフィルタリングできます。

- 10日間のホールド期間は比較的長く、長期の価格変動を捉えるのに有利です。

リスク分析

本戦略には以下のリスクも存在します。

- 5日SMAには一定の遅延があり、価格トレンドを誤って判断する可能性があります。これにより、誤ったロングまたはショートの判断が生じる恐れがあります。

- 価格が8日以上動いたとしても、偽のブレイクアウトである可能性があります。トレンドがすぐに逆転した場合、損失のリスクに直面します。

- 10日間のホールド期間はやや長く、損失が大きくなる可能性があります。

対策:

- トレンド判断の補助としてMACDなどの他の指標を追加するテストを行い、判断精度を高めることができます。

- 価格変動日数を6~7日に調整するなど、特定の市場に合わせてパラメータを調整できます。

- 試験的にトレーリングストップを設定して最大損失を制御できます。

最適化の方向性

本戦略は以下の点からさらに最適化できます。

- トレンド判断の補助としてMACD、KDJなどの他の指標を追加するテスト。これによりトレンド判断の精度が向上します。

- 価格変動の最小日数、エントリー後のホールド日数などのパラメータを最適化し、最適なパラメータの組み合わせを見つけます。

- エントリー後にトレーリングストップを設定してリスクを制御し、ストップ幅を最適化する試み。これにより大きなトレンドを捉えつつ、1回の損失を制御できます。

- エントリー後に価格目標を設定して積極的に利益を確定するかどうかのテスト。これにより利益の一部を確定できます。

- 変動の大きい相場では戦略を停止し、損失を回避することを検討。実装方法としては、ボラティリティ条件や市場指標条件を設定して戦略の開始を制御できます。

まとめ

本戦略は著名なトレーダー、リンダ・ラッシュに触発され、5日SMA指標を追跡して価格トレンドを判断し、異常な価格変動を利用して大きなトレンドを捉える取引ロジックを設計しています。戦略には指標と理論的基盤の確かさ、シグナル生成の明確さ、ポジション保持期間の長さなどの利点があり、長期の価格変動を捉えるのに有利です。同時に、一定の遅延リスクとポジション保持リスクも存在します。今後、多方面から最適化テストを行い、戦略のプロフィットファクターを向上させることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1