ダブルEMAゴールデンクロス突破戦略

1

Follow

1802

Followers

概要

本戦略は、5分と34分の指数移動平均線(EMA)を用いてゴールデンクロスとデッドクロスを行うトレンドフォロー戦略です。短期線が下方から長期線を上抜けた際にロングポジションを建て、短期線が上方から長期線を下抜けた際にショートポジションを建てます。また、利益確定と損切りを設定してリスクを管理します。

戦略の原理

- 短期線EMA5と長期線EMA34が取引シグナルを生成します。EMA5は価格の直近の変動を反映し、EMA34は価格の中期的な変動を反映します。

- 短期線が長期線を上抜けた場合をゴールデンクロスと呼び、短期的な相場が中期的な相場よりも良好であることを示し、買いポジションを保有します。

- 短期線が長期線を下抜けた場合をデッドクロスと呼び、短期的な相場が中期的な相場よりも劣っていることを示し、売りポジションを保有します。

- 利益確定と損切りを設定して、利益を確定させ、リスクを管理します。

優位性分析

- 二重のEMAを用いることで偽のブレイクアウトをフィルタリングし、嵌められるのを防ぎます。

- 中期トレンドに追従することで、利益獲得の機会を高めます。

- 利益確定と損切りの設定により、リスクを効果的に管理します。

リスク分析

- 二重のEMAには遅延性があり、短期的な取引機会を逃す可能性があります。

- 損切りの幅が大きすぎると、損失が拡大するリスクがあります。

- 利益確定の幅が小さすぎると、利益を最大化する機会を逃します。

最適化の方向性

- EMAパラメータを最適化し、最適なパラメータの組み合わせを探します。

- 利益確定と損切りのポイントを最適化し、より大きな利益を確定させます。

- MACDやKDJなどの他の指標を追加してフィルタリングし、シグナルの精度を高めます。

まとめ

本戦略は、二重EMA移動平均線のゴールデンクロスとデッドクロスによって取引シグナルを生成し、利益確定と損切りを設定してリスクを管理する、シンプルで効果的な中期トレンドフォロー戦略です。利益確定と損切りのパラメータを最適化し、他の指標を導入してシグナルをフィルタリングすることで、戦略の安定した収益性をさらに高めることができます。

Source

Pine

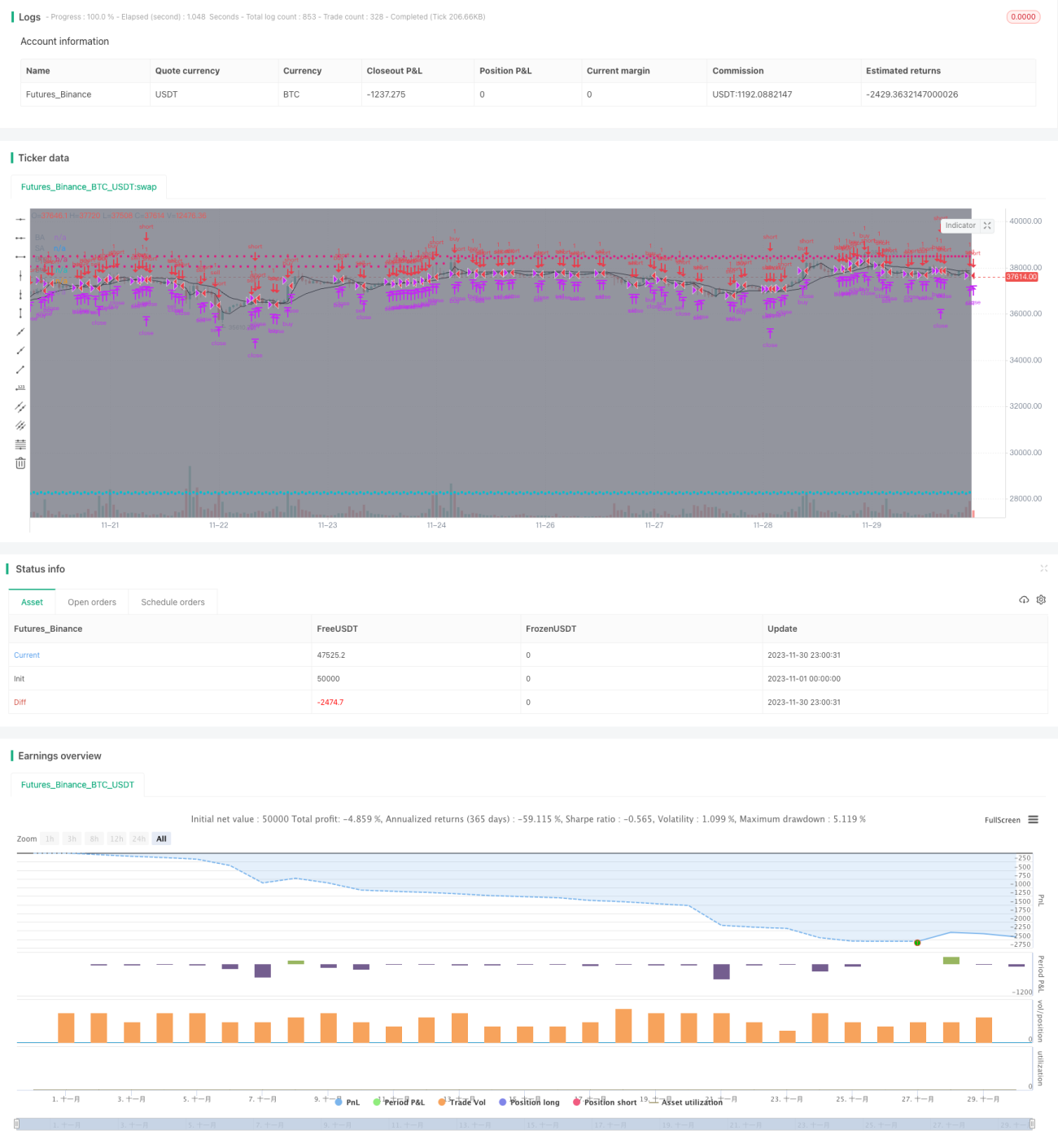

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1