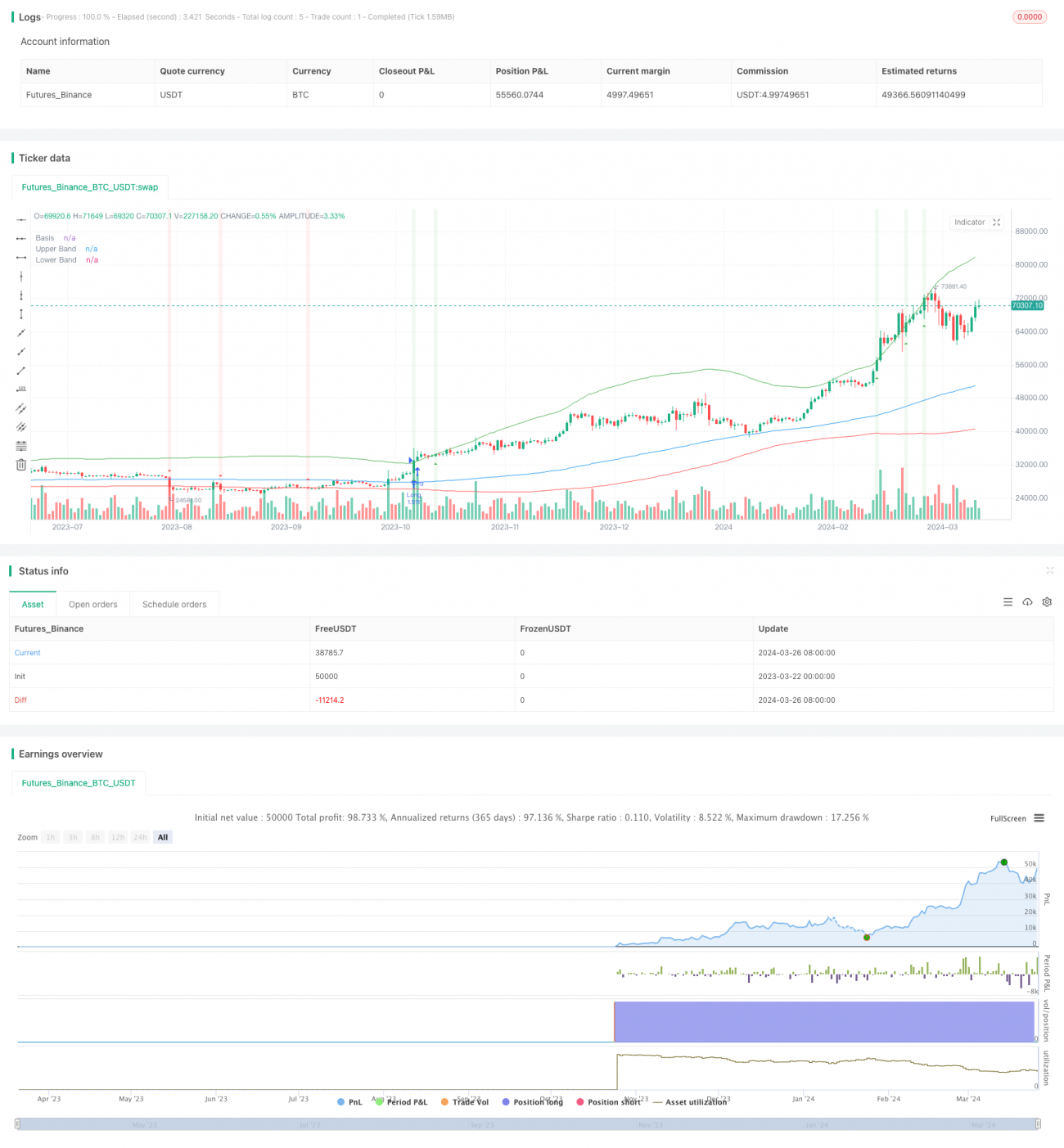

ボリンジャーバンド5分足ブレイクアウト日内取引戦略

この戦略は「ボリンジャー5分ブレイクアウト日内取引戦略」と呼ばれ、ボリンジャーバンド指標に基づいた短期取引戦略であり、5分足の時間枠での日内取引向けに設計されています。この戦略はボリンジャーバンドを利用して市場の短期的なブレイクアウトの機会を捉え、価格が上限バンドを突破したときに買いポジションを建て、下限バンドを突破したときにポジションを決済します。同時に、この戦略は日内取引の原則を厳守し、各取引日の午後3時までにポジションをクローズし、オーバーナイト保有のリスクを回避します。

この戦略の主な考え方は以下の通りです:

- ボリンジャーバンド指標を計算します。上限バンドは100期間単純移動平均線に3倍の標準偏差を加えたもの、下限バンドは100期間単純移動平均線から1倍の標準偏差を引いたものです。

- 終値が上限バンドを突破した場合、買いポジションを建てます。

- 終値が下限バンドを下回った場合、または午後3時になった場合、ポジションを決済します。

- チャート上で、買いポジション開始点を緑色の三角形で、決済点を赤色の三角形でマークし、薄緑色と薄赤色の背景でハイライト表示します。

この戦略の原理は、ボリンジャーバンドを利用して市場の短期的なトレンドとボラティリティを捉えることです。ボリンジャーバンドは3本の線で構成されています:ミドルバンド、上限バンド、下限バンドです。ミドルバンドは価格の移動平均線であり、上限バンドと下限バンドはそれぞれミドルバンドに一定の標準偏差を加減したものです。価格が上限バンドを突破した場合、上昇トレンドが形成されつつあることを意味し、買いのタイミングとなります。価格が下限バンドを割り込んだ場合、上昇トレンドが終了する可能性があるため、決済すべきです。同時に、この戦略はリスクを厳しく管理し、各取引日の午後3時までにポジションをクローズすることで、オーバーナイト保有による大きな損失を回避します。

この戦略の利点は以下の通りです:

- 短期取引に適している:この戦略は5分足の時間枠に基づいており、短期トレーダー向けに設計されているため、市場の短期的な機会を迅速に捉えることができます。

- リスク管理が厳格:各取引日の午後3時までにポジションを決済するため、オーバーナイト保有のリスクを回避できます。

- シンプルで使いやすい:この戦略はロジックが明確で、ボリンジャーバンド指標のブレイクアウトに基づいてポジションを建てたり決済したりするだけで、簡単に利用できます。

- 幅広い市場に適用可能:株式、先物、外国為替など、さまざまな市場に適用できます。

この戦略のリスクは以下の通りです:

- 頻繁な取引:この戦略は5分足の時間枠に基づいているため、取引頻度が高く、手数料やスリッページコストが多く発生する可能性があります。

- 市場の急激な変動:市場の変動が激しい場合、この戦略は多くの偽シグナルを発生させ、損失につながる可能性があります。

- トレンドが不明瞭:市場のトレンドが不明瞭な場合、この戦略は多くのランダムな取引を発生させ、損失につながる可能性があります。

この戦略のリスクに対しては、以下の最適化の方向性が考えられます:

- パラメータの最適化:ボリンジャーバンドの期間と標準偏差の倍数を最適化することで、戦略の安定性と精度を向上させることができます。

- 他の指標の導入:RSIやMACDなどの他のテクニカル指標を導入することで、偽シグナルをフィルタリングし、戦略の精度を向上させることができます。

- ストップロスとテイクプロフィットの導入:適切なストップロスとテイクプロフィットポイントを設定することで、1回の取引ごとのリスクを管理し、戦略のリスクリワード比を向上させることができます。

- ファンダメンタル分析との組み合わせ:経済データや政策変更など、関連市場のファンダメンタル情報を考慮することで、適切な取引タイミングを選択し、戦略の精度を向上させることができます。

総じて、「ボリンジャー5分ブレイクアウト日内取引戦略」は、シンプルで使いやすく、短期取引に適した戦略です。ボリンジャーバンド指標を利用して市場の短期的なトレンドとボラティリティを捉えつつ、リスクを厳格に管理し、オーバーナイト保有を回避します。この戦略には頻繁な取引や偽シグナルなどのリスクも存在しますが、パラメータの最適化、他の指標の導入、ストップロス・テイクプロフィットの設定、ファンダメンタル分析との組み合わせなどの方法により、戦略の安定性と収益性をさらに向上させることができます。要するに、短期取引の機会を求める投資家にとって、この戦略は試す価値があります。

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1