BBP適応的分布戦略

概要

本戦略は、統計分布理論に基づく革新的な定量取引システムであり、伝統的な多空勢力指標(Bull Bear Power)と適応型分布フィッティング技術を組み合わせたものです。戦略の中核となる革新は、従来のテクニカル分析における正規分布の固定仮定から脱却し、市場データの高次統計特性(歪度と尖度)をリアルタイムで計算することで、取引閾値を動的に調整し、シグナル生成を市場の実際の分布特性と一致させる点にあります。同時に、ATRと市場状態評価に基づく3段階動的利確システムを備え、異なる市場環境への精密な適応を実現しています。本戦略は特に分布特性が顕著な暗号通貨市場に適しており、統計的に意味のある真の異常を効果的に識別し、分布仮定の誤りによる偽シグナルを回避できます。

戦略の原理

戦略の中核的な動作メカニズムは、以下の重要な要素で構成されます。

-

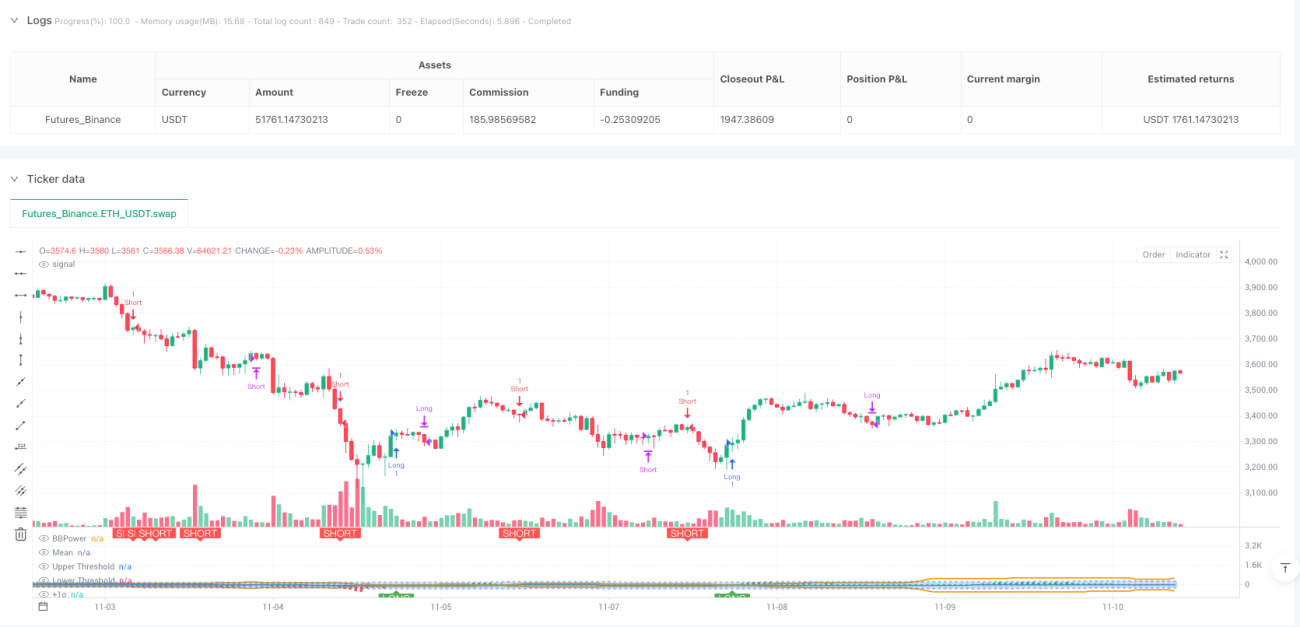

BBP指標の計算:最高値とEMAの差(買い勢力)と最安値とEMAの差(売り勢力)の和を計算し、市場の買い勢力と売り勢力の対比を反映する基礎指標を構築します。正の値は買い優勢、負の値は売り優勢を示します。

-

分布特性分析:高次モーメント計算手法を用いてBBP系列を統計分析し、平均、標準偏差、歪度(3次中心モーメント)、超過尖度(4次中心モーメントから3を引いた値)の4つの主要統計量を出力し、市場データの分布形状を包括的に記述します。歪度は分布の非対称性を、尖度は裾の厚さと極端な事象の頻度を反映します。

-

適応型閾値生成:

- 有意水準に基づいて標準正規分位数を基準Z値として計算

- 超過尖度が閾値を超えた場合、t分布近似による補正を適用し、尖度から自由度を逆算して許容範囲を拡大

- 歪度が閾値を超えた場合、Cornish-Fisher展開式による非対称性補正を適用

- 最終的に、市場の実際の分布特性に応じて動的に調整された上下の閾値ラインを形成

-

市場状態評価:

- 出来高次元:現在の出来高と周期平均の倍数関係により、市場参加度を高・中・低の3段階に定量化

- 価格位置次元:パーセンタイル順位アルゴリズムにより、価格の過去レンジにおける相対位置を特定

- 総合スコアリング:2つの次元のスコアの平均をとり、利確調整係数を形成

-

動的利確システム:

- 3段階の利確設計、利確倍率は黄金比(1.618、2.382、3.618)に基づく

- 各段階の利確距離 = ATR × 固定倍率 × 動的調整係数

- 高出来高・高パーセンタイルの強い相場では利確目標を拡大し、低参加度の相場では利確距離を縮小

-

シグナル生成と実行:

- 買いシグナル:BBPが適応型上閾値を上抜けたとき買い

- 売りシグナル:BBPが適応型下閾値を下抜けたとき売り

- 出口シグナル:BBPが平均線に回帰したときポジション決済、平均回帰の原理に従う

戦略の優位性

-

統計学の理論基盤が強固:従来の戦略における正規分布の固定仮定から脱却し、市場の実際の分布特性に基づいて意思決定基準を動的に調整し、統計学のレベルからシグナル生成ロジックを再構築しており、厳密な理論的裏付けがあります。

-

適応能力が突出:歪度と尖度のリアルタイム監視により、戦略は市場分布特性の変化を自動的に識別できます。正の歪度市場では上閾値を引き上げて高値追いを回避し、厚い裾の市場では閾値範囲を拡大して正常な変動への過剰反応を回避し、「戦略を市場に適応させる」ことを真に実現しています。

-

多次元総合評価:価格モメンタム、出来高活発度、価格の相対位置の3次元を組み合わせ、包括的な市場状態評価体系を構築し、単一次元の判断による偏りを回避します。

-

動的リスク管理:3段階利確システムと動的調整メカニズムにより、市場の熱度に応じて利確距離を適応的に最適化できます。トレンド相場では利益空間を十分に捉え、弱い相場では迅速に利益を確定します。

-

シグナル品質が高い:統計的有意性検定により、真の分布異常点でのみ取引が発生し、偽シグナル率を効果的に低減し、取引の統計的有効性を高めます。

-

可視化が直感的:動的閾値線、標準偏差参照線、シグナルマーカーにより、戦略の適応調整プロセスを明確に表示し、理解と監視が容易です。

戦略のリスク

-

パラメータ最適化の複雑性が高い:戦略には複数のパラメータ(有意水準、歪度閾値、尖度閾値、利確倍率など)が含まれ、異なる市場環境での最適パラメータ組み合わせは大きく異なるため、体系的なパラメータ最適化とバックテスト検証が必要です。

-

明確なストップロスメカニズムがない:戦略は主に平均回帰による出口に依存し、価格やATRに基づくハードストップロスがありません。極端な一方向相場でBBPが平均から乖離し続けて回帰しない場合、大きな含み損と資金拘束が発生する可能性があります。

-

レンジ相場への適応性が低い:長期にわたる狭いレンジの揉み合い相場では、BBP値が平均付近を推移し、適応型閾値に達しにくいため、取引機会が少なく、戦略のパフォーマンスが制限されます。

-

データ依存性が強い:分布特性分析には、安定した信頼性の高い統計結果を得るために十分な履歴データが必要です。新規上場の通貨やデータ不足の銘柄では、初期段階で統計量が不安定になり、戦略のパフォーマンスに影響を与える可能性があります。

-

計算複雑性が比較的高い:高次モーメント、パーセンタイル順位、動的閾値をリアルタイムで計算するには、履歴データを走査する必要があり、リソースが制限された取引環境ではパフォーマンスのボトルネックとなる可能性があります。

-

極端な相場のリスク:フラッシュクラッシュや急騰などの極端な急激な一方向相場では、BBPが瞬時に閾値を突破し、急速に回帰する可能性があり、エントリー価格が不適切になったり、最適なタイミングを逃したりする恐れがあります。

最適化の方向性

-

動的ストップロスメカニズムの導入:

- ATRベースのトレーリングストップ、ストップロス距離をポジション保有時間と利益状況に応じて動的調整

- サポート・レジスタンスラインを組み合わせたテクニカルストップロス

- 最大不利偏移(MAE)に基づく適応型ストップロス

-

市場環境認識の強化:

- トレンド強度フィルター(ADXなど)を導入し、明確なトレンドがない場合は取引を停止

- ボラティリティ状態分類を追加し、極端な変動期を識別・回避

- 市場ミクロ構造指標を組み合わせ、流動性枯渇状態を事前に識別

-

パラメータの適応型最適化:

- ローリングウィンドウバックテストを適用し、分析期間の長さを動的調整

- 機械学習手法(遺伝的アルゴリズム、粒子群最適化など)を導入しパラメータ最適化

- 市場状態に基づくパラメータ切り替えメカニズムを実装

-

シグナル品質の向上:

- 出来高確認条件を追加し、シグナル発生時に出来高の増大を伴うことを要求

- 重要なテクニカルポイント(過去高値・安値、フィボナッチリトレースメントなど)との多重確認

- シグナル強度スコアリングシステムを導入し、スコアに応じてポジションサイズを調整

-

ポジション管理の最適化:

- ケリー基準に基づく動的ポジション配分

- シグナル強度と市場状態スコアに応じてエントリー比率を調整

- ピラミッド型の追加・削減戦略の実装

-

複数時間枠の統合:

- より高い時間枠で大トレンド方向を判断し、順張りのみ実施

- より低い時間枠で精密なエントリーポイントを探索

- 複数周期の共振確認メカニズムを構築

まとめ

BBP適応型分布戦略は、テクニカル分析と現代統計学の融合による革新的な試みであり、適応型分布フィッティング技術により、従来の戦略における正規分布仮定への依存問題を根本的に解決しています。戦略の中核的価値は、その理論的革新性と市場の実際の分布特性への尊重にあり、異なる分布形態の市場でも適切なシグナル品質を維持できます。3段階動的利確システムはさらに戦略の実用性を高め、利益とリスクの良好なバランスを実現しています。

しかし、戦略には明らかな改善の余地もあります。明確なストップロスメカニズムの欠如は最大の弱点であり、実際の運用では優先的に補完する必要があります。パラメータ最適化の複雑性やレンジ相場への適応問題についても、市場環境認識とパラメータ適応メカニズムの導入により解決する必要があります。

理論的な深みを追求し、深く研究する意欲のある定量トレーダーにとって、本戦略は優れた学習と改善のためのフレームワークを提供します。実運用前には以下の点を推奨します。

- 具体的な取引対象に対して十分な過去データのバックテストとパラメータ最適化を実施

- ATRまたはパーセンテージベースのハードストップロス保護を追加

- トレンドフィルターと組み合わせ、不利な市場環境での取引を回避

- 少額ポジションから開始し、実運用での戦略のパフォーマンスを段階的に検証

総じて、これは理論基盤がしっかりしており、設計ロジックが厳密で、研究価値と応用価値が高い革新的な戦略であり、定量トレーダーによる深い探求と継続的な最適化に値します。

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1