FMZ 퀀트의 실제 기술 - 틱을 얻는 한계를 깨는 방법

저자:니나바다스, 창작: 2022-03-31 11:14:14, 업데이트: 2022-03-31 14:02:25재화 선물의 고주파 거래 전략에서, 틱 시장 코팅의 수신 속도는 전략의 수익 결과에 결정적인 영향을 미친다. 그러나 시장의 대부분의 거래 프레임워크는 콜백 모드 메커니즘을 사용합니다. 왜냐하면 onBar/onTick 함수에서는 전체 코드 로직을 처리해야 하기 때문에, 이는 시간 낭비입니다. 당신이 그것을 원하든 원하지 않든, 당신의 전략 로직은 중단되어야 하며, 당신은 상태 기계 모드를 사용해야 합니다.

var state = STATE_IDLE;

function onTick() {

if (state == STATE_IDLE) {

// do something...

} else if (state == ....) {

// do something

}

}

FFMZ 퀀트는 역으로 호출 메커니즘을 채택하지 않고 전략 논리를 중단하지 않는

전략 모델에 따라, 당신은 쉽게 N개의 다른 선물 회사의 계좌를 운영하고, 그들의 TAQ를 통합하고, 가장 빠른 속도로 주문을 할 수 있습니다. 정상적인 상황에서는 미래에셋 회사로부터 초당 2개의 틱을 받을 수 있지만, TAQ 합병 기술을 통해, 예를 들어 MA801을 이용하면 초당 최대 6개의 반복되지 않는 틱을 얻을 수 있습니다.

바로 코드로 넘어가자 (코드는 배트에서만 작동할 수 있고 백테스트에서는 작동할 수 없다) IO 함수의 사용은 다음을 가리킬 수 있습니다:https://www.fmz.cn/api#io函数

봇이 플랫폼을 추가할 때, N 개의 선물 회사가 추가되어 TAQ의 동시 합병을 처리할 수 있습니다. 여기서 우리는 일시적으로 두 개를 추가하고 이것을 보여줍니다.

코드는 다음과 같습니다.

function main() {

Log("Prepare to access the platform and subscribe to TAQ")

// Step 1: all futures front-end processors are subscribing for symbols

_.each(exchanges, function(e) {

// wait to access the platform, and yes, the strategy runs continuously for 365 days, and it can run even after the market is closed, and it is not the logic of event callback

good mistake

while (!e.IO("status")) Sleep(1000);

// Use the _C retry function to eliminate network errors, and subscribe to TAQ just access to the platform; there may be an error that CTP is not ready

_C(e.SetContractType, "MA801")

// Switch the TAQ receiving mode to immediate return mode instead of event trigger mode, please refer to the API documentation

e.IO("mode", 0)

})

Log("Start to merge data...")

// Step 2: here comes the important part

var preVolume = 0

while (true) {

var ts = new Date().getTime()

// If any platform has tick event, return

var e = exchange.IO("wait_any")

// Reset Volume at a proper time

if (e.Nano/1000000 - ts > 60000) {

preVolume = 0

}

if (e.Event == 'tick' && e.Ticker.Volume >= preVolume) {

Log(ret, e.Ticker.Last, e.Ticker.Volume)

preVolume = e.Ticker.Volume

}

}

}

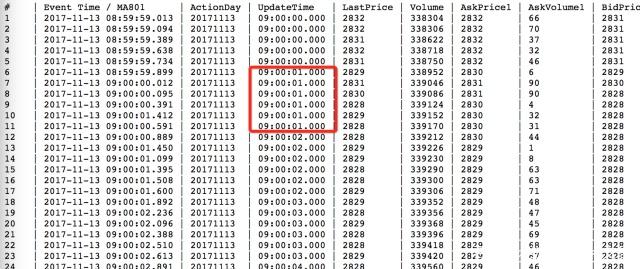

결과는 다음과 같습니다.

21:24:44에 첫 번째 선물 회사의 데이터가 두 번째보다 먼저 도착한다는 것을 볼 수 있습니다. 두 개의 선물 회사를 더하면 결과를 볼 수 있습니다. 당신은 기본적으로 틱을 놓칠 기회가 없습니다. 당신은 높은 주파수 거래 전략을 개발하는 데 사용할 경우, 당신은 매우 중요하고 결정적인 단계를 해결, 즉, 속도, 안정성 및 신뢰성 틱을 얻는.

FMZ 퀀트 (옛 BotVS) 는 전략 안정성과 속도에 대한 중요한 요구사항을 가진 개발자를 위해 특별히 만들어진 플랫폼이다. 하층 프로토콜 기술은 독립적으로 개발되었으며, 리눅스/윈도우/맥/ARM 싱글 칩 마이크로 컴퓨터 또는 모바일 폰에서도 작동 할 수 있으며 주문 속도는 매우 빠르다. TAQ에 대한 반응은 빠르며 고주파 전략을 개발하는 데 가장 좋은 선택이다.

- Getticker가 반환한 볼륨 데이터는 틀렸습니다.

- FMZ에 기반한 순서 동기 관리 시스템 설계 (1)

- 다중 차트 그래프 라이브러리 설계

- 모형 디스크 환경

- 60줄의 코드 하나의 생각을 실현 - 계약 바닥 낚시

- FMZ 청구 시스템 업그레이드 및 조정 발표

- FMZ에서 유령 글쓰기 전략에 대한 통지

- Futures_OP 3: 504: 업스트림 서버가 타이밍 종료되고 있습니다.

- 위안부 신청에 오류가 발생했습니다.

- 다양한 종류

- 비용 없이 독점적인 다중 사용자 양적 거래 플랫폼을 빠르게 구축

- 대담하게 트리킹 로봇의 전략을 바꾸고, 트리킹을 역으로 바꾸고, 트리킹을 단위로 * 2로 설정하고, 마이크로: AL-1322을 연결하고자 합니다.

- "TradingView" 경고 신호 거래를 실현하기 위해 FMZ Quant에 확장 API를 사용

- FMZ 양자 거래 플랫폼의 주요 인터페이스 개요 및 구조

- 시장 주문을 어떻게 유예 (만 소극적으로 거래) 하 고 BitMEX에 주문을 배치 하는 방법 (IO 데모)

- FMZ는 파이썬 로컬 백테스트 엔진을 출시했습니다.

- FMZ 신규 및 오래된 사용자에 대한 피드백

- 어떤 마틴이 꿈꾸는 건데?

- 간단한 가격에 로봇을 상기시켜

- 전화 시장 인터페이스 문제