레인지브레이크 전략에 대한 소개

저자:선함, 2019-07-23 10:50:18, 업데이트: 2023-11-08 20:44:06

레인지브레이크 전략은 원래 선물 및 외환 거래에서 파생되었으며 내일 돌파구 전략의 일종입니다.

그러나 거래 전략이 대중에게 널리 알려져 있다면 실제 전투에서 이 거래 전략의 적용이 크게 줄어들 것입니다. 따라서 이 글의 목적은 모든 사람이 인쇄물을 만들기 위해 레인지 브레이크 전략을 소개하는 것이 아니라 레인지 브레이크 전략에서 배우고 모든 사람이 수익성있는 거래 시스템에서 통합하여 거래 능력을 향상시키는 것입니다.

레인지브레이크 전략의 계산 방법

원래의 레인지브레이크 전략은 오늘의 길고 짧은 방향을 결정하기 위해 하루의 개막 가격과 어제의 가격 변동성이었다. 하루의 개막 가격과 어제의 가격 변동성은 상위 트랙을 형성했고, 하루의 개막 가격 빼기 어제의 가격 변동성은 하위 트랙을 형성했다. 가격이 상위 한도를 넘으면 시장에 들어가 길게 갈 것이고 가격이 하위 한도 아래로 떨어지면 시장에 들어가 짧게 갈 것입니다. 스톱 로스 및 영업이 없습니다.

특정 계산 공식은 다음과 같습니다.

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

일부 독자들은 상부 및 하부 트랙을 계산할 때 변수 N가 있다는 것을 발견할 수 있습니다. 독자들은 어제 가격 변동이 왜 N로 곱되는지 궁금해 할 수 있습니다. 이 N는 무엇을 의미합니까? 사실, 여기서 변수 N는 특별한 의미가 없습니다. 변수 N가이 장소에 추가되는 이유는 상자가 특정 거래 품종 또는 개인의 주관적 경험에 따라 상부 및 하부 레일 사이의 거리를 유연하게 조정 할 수 있기 때문입니다. 매개 변수 범위는 0.1에서 1.5까지 될 수 있습니다.

RangeBreak 전략 소스 코드

오픈:fmz.com> 로그인 > 대시보드 > 전략 라이브러리 > 새로운 전략. 전략 편집 인터페이스의 왼쪽 상단 구석에서 드롭다운 상자를 클릭하고 프로그래밍 언어를 선택하십시오. 내 언어는 전략을 작성하기 시작합니다. 아래 코드의 댓글에 유의하십시오.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

RangeBreak 전략 백테스트

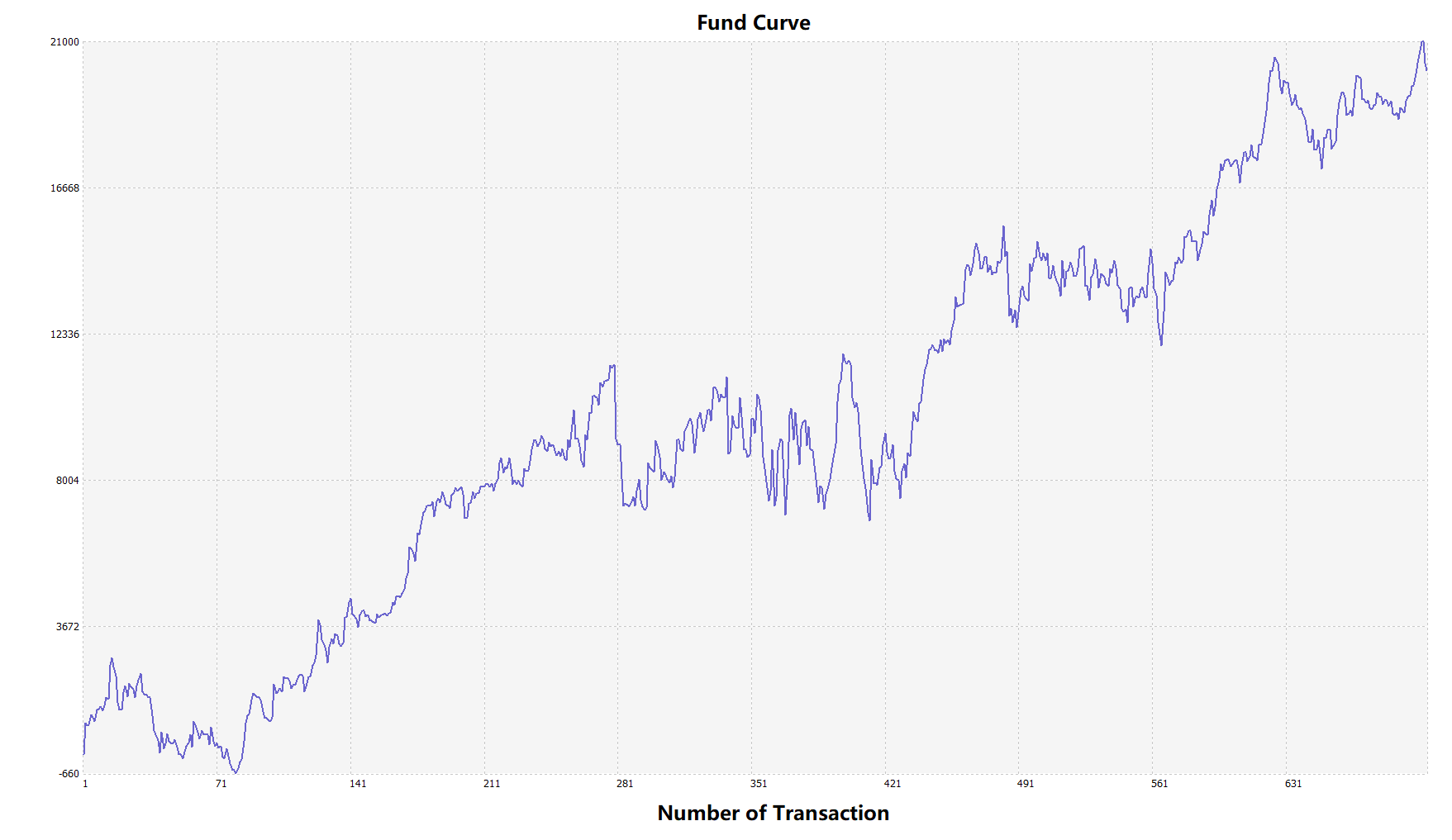

실제 거래 환경에 가까워지기 위해, 우리는 2 피프의 미끄러짐과 2 번 거래 수수료를 사용하여 백테스트 동안 압력을 테스트했습니다. 테스트 환경은 다음과 같습니다.

거래 종류: BTC에서 USDT 시간: 2015년 6월 1일 ~ 2019년 6월 28일 주기: 매일 K-라인 슬라이딩: 포지션을 열고 닫는 경우 2피프 거래 수수료: 교환 기준의 2배

기금 곡선

위 백테스트 결과, 전략은 시장 추세가 원활할 때 매우 좋은 성능을 발휘합니다. 상승 또는 하락의 경우에도 아론 지표는 시장을 완전히 추적 할 수 있습니다. 자본 곡선 또한 전반적인 상승 추세를 보이며 상당한 회귀가 없었습니다. 그러나 변동성 시장, 특히 지속적인 충격 시장에서 부분적인 회귀가있었습니다.

레인지브레이크 전략 개선

위의 그림에서 보여준 바와 같이, 원래의 레인지 브레이크 전략은 시장 추세가 명백한 경우에도 만족스럽지 않습니다. 특히 시장이 충격 상태에 있을 때 자본 곡선이 크게 변동합니다. 시장이 장기적인 충격에 있을 때 큰 후퇴가 발생합니다. 따라서, 우리는 레인지 브레이크가 트렌드 지향적인 전략이며 트렌드 전략의 약점도 있다는 것을 알고 있습니다.

참고로 원래 전략에서는 어제의 변동성을 계산할 때 어제의 가장 낮은 가격을 빼기 위해 간단한 어제의 최고 가격을 사용했음을 유의해야 합니다. 그러나 가격 변동성을 계산할 때 ATR 지표를 사용할 수 있습니다. ATR은 거북이 거래 규칙에서 사용되는 ATR과 같이 가격의 평균 실제 변동성을 나타냅니다.

또한, 암호화폐의 가격 추세는 서서히 상승하는 경향이 있으며, 하락할 때 더 급격히 떨어집니다. 그래서 우리는 상위 및 하위 레일을 계산할 때 N1과 N2를 사용할 수 있습니다. 이는 전략을 더 유연하게 만들 수 있습니다. 다른 시장 조건에 반응합니다.

전략 소스 코드

전체 전략 소스 코드를 복사하기 위해 클릭합니다.

더 많은 정보 를 확인 하시기 바랍니다:https://www.fmz.com/strategy/156836

요약

레인지브레이크 전략의 디자인 개념과 마찬가지로, 가격이 하루의 상위 및 하위 레일을 깨는 한 시장이 궁극적으로 상승하거나 하락할지 결코 예측하지 마십시오. 그것은 그 날 시장 가격 트렌드의 방향을 나타냅니다. 거래자는 신호를 따라야합니다. 또한, 당신은 또한 당신의 거래 습관이나 시장 특성에 따라 개선할 수 있습니다. 이 거래 전략을 업그레이드하고 반복할 수 있습니다.