거래량 가중 지수란 무엇입니까?

거래량 가중 지수란 각 투자가 기초 투자의 거래량에 비례하여 지수에 영향을 미치는 투자 지수입니다. 지수에 대한 각 투자의 규모를 더하고 총 투자 수로 나누면 지수의 가치가 결정됩니다. 거래량이 많은 투자는 거래량이 적은 투자보다 가중치가 더 크므로 지수 성과에 더 큰 영향을 미칩니다.

볼륨 가중 지수 설명

거래량 가중 지수에서 $110에서 $120으로 상승한 투자는 $10에서 $20으로 상승한 투자보다 지수에 더 큰 영향을 미칠 것입니다. 이러한 증가는 낮은 가격에서의 증가만큼 크지는 않지만요. 지수나 전반적인 방향에 더 큰 영향을 미칩니다.

예를 들어, 가장 인기 있는 거래량 가중 투자 중 하나인 다우존스 산업평균지수(DIJA)는 30개의 서로 다른 투자 또는 구성 요소로 구성되어 있습니다. 이 지수에서는 거래량이 높은 투자가 거래량이 낮은 투자보다 거래량이 많으므로, 이름이 '거래량 가중'으로 지정되었습니다.

기타 가중 지수

거래량 가중 지수 외에도 가치 가중 지수와 비가중 지수 등의 다른 기본 가중 지수 유형이 있습니다. MSCI 전략 지수 시리즈와 같은 가치 가중 지수의 경우, 미결제 투자 규모가 요인입니다. 가치 가중 지수에서 각 투자 대상의 가중치를 결정하려면 투자 대상의 거래량에 발행된 투자 대상의 수를 곱합니다. 예를 들어, 투자 A의 유통주식이 5,000,000주이고 거래량이 15달러라면, 지수에서 이 투자의 가중치는 750,000,000달러입니다. 만약 투자 B의 거래량이 30달러이지만, 유통 주식이 1,000,000주에 불과하다면, 투자 B의 가중치는 30,000,000달러입니다. 따라서 가치 가중 지수에서는 투자 A가 투자 B보다 지수 움직임에 더 큰 영향을 미칩니다.

비가중 지수에서는 모든 투자가 투자 수나 거래량에 관계없이 지수에 동일한 영향을 미칩니다. 지수의 거래량 변화는 각 구성 요소의 수익률 백분율에 따라 결정됩니다. 예를 들어, 투자 A가 30% 상승하고, 투자 B가 20% 상승하고, 투자 C가 10% 상승하면 지수는 20% 상승합니다. 즉, 30 + 20 + 10/3이 되는데, 이는 투자 건수입니다. 색인.

가중 지수의 또 다른 유형은 시가총액 가중 지수로, 각 투자자산의 지분은 발행된 투자자산의 시장 가치에 따라 결정됩니다. 가중 지수의 다른 유형으로는 소득 가중 지수, 기본 가중 지수, 유통주식 조정 지수 등이 있습니다. 투자자의 목표와 시장 인식에 따라 긍정적인 측면과 부정적인 측면이 모두 있습니다.

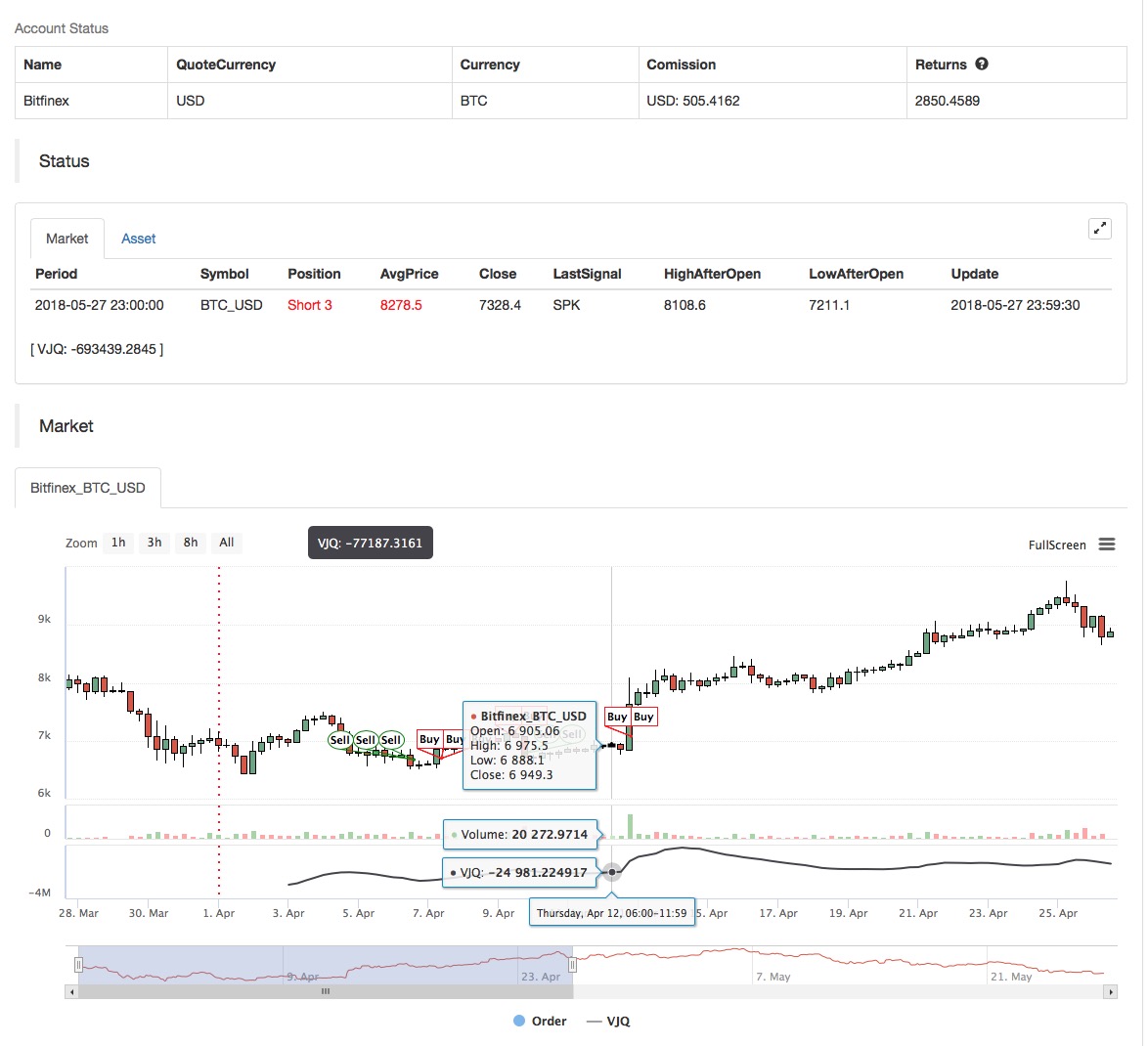

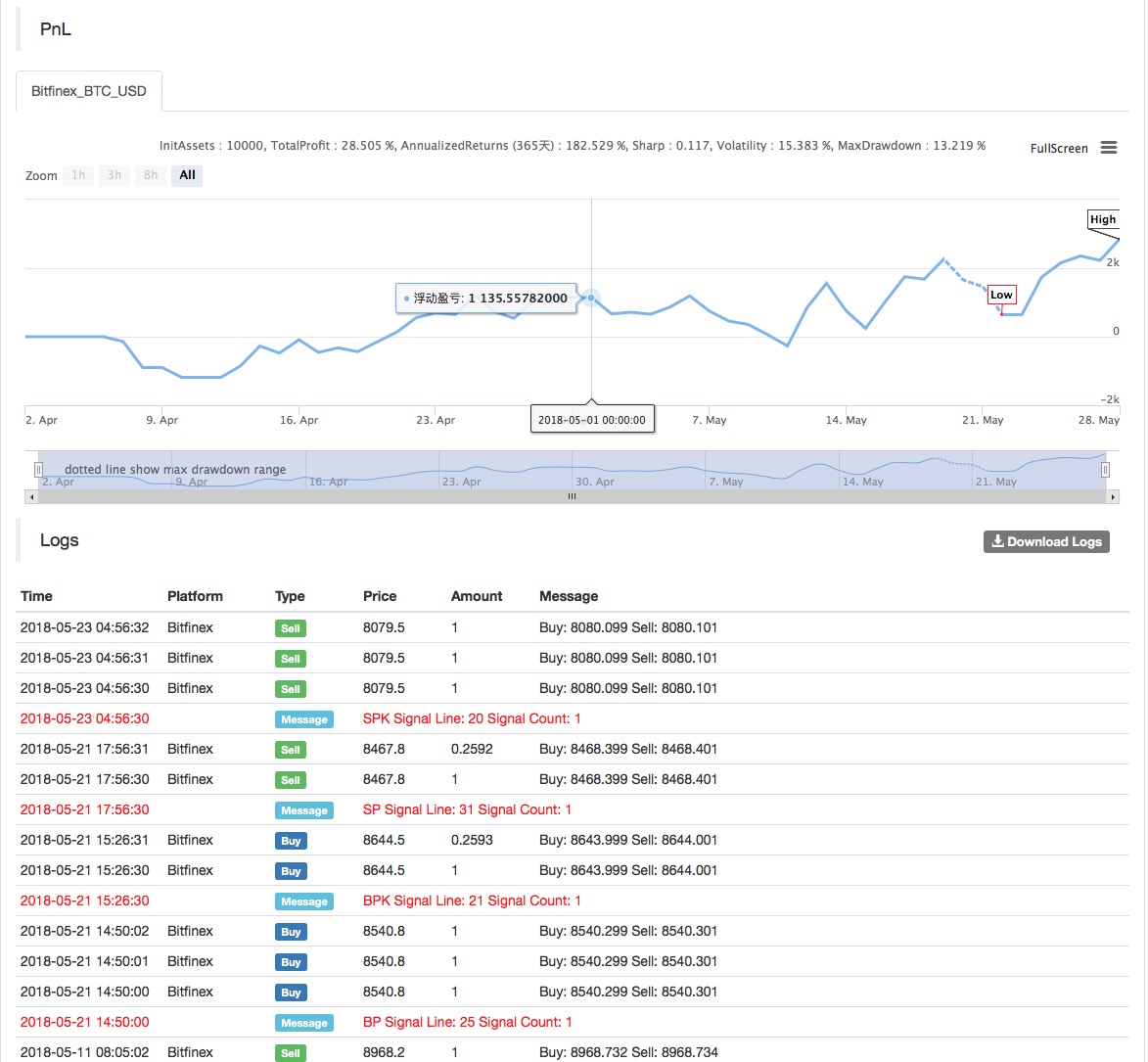

Inventor Quantitative Platform에서 Volume Index Weighted 전략 적용

위의 기본 개념을 바탕으로 우리는 이 전략의 기본 원리와 작동 메커니즘을 대략적으로 이해했습니다. 다음으로, 이 전략을 디지털 통화 시장에 구현하기 위해 Inventor Quantitative Platform에 배포할 것입니다. 우리는 여전히 간단하고 사용하기 쉬운 My 언어를 프로그래밍에 사용합니다.

-

데이터 사이클: 다중 사이클

-

백테스트 대상: OKEX 선물

-

계약 유형: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

전략 소스 코드는 https://www.fmz.com/strategy/128125에서 확인하세요.

- 1